1、改性塑料行业基本情况

改性塑料行业是新材料产业的重要组成部分。塑料改性是指向合成树脂中加入特定的添加剂,通过物理、化学或二者兼具的办法使塑料材料具有新颖结构特征、能够满足不同使用性能要求,由此获得的材料称为改性塑料。塑料作为金属等材料的替代品,凭借质量轻、强度高、绝缘、透光、耐磨等特性具有广泛用途,但对于汽车、轨道交通、电器等性能要求较高的行业,需经过塑料改性以满足其要求。改性塑料中合成树脂约占总重量的40%-100%,作为改性塑料的基础材料,树脂主要分为以下三类:

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国改性塑料行业深度调研及投资前景预测报告》

塑料化工研究发展至今,已合成出千余种高分子材料,但仅百余种具有工业价值,塑料有许多优点,如:质量轻、化学性质稳定、不易锈蚀;耐冲击性好、绝缘性好、导热性低;有较好的透明性和耐磨性;着色性好、加工成本低等。但同时也存在明显的缺陷,如:外形稳定性差、容易变形;耐热性差、热膨胀率大、容易燃烧;耐低温性差,低温下变脆;容易老化等。由于大多数塑料品种难以直接用于工业产品的制造,必须加以改性使其达到下游产品的使用要求和标准。同时,继续合成大批新的高分子材料难度大、成本高,因此,深入研究聚合物组成、结构和性能的关系,并在此基础上对塑料进行改性,制造出适用的塑料新材料成为目前塑料工业的重要发展方向。改性塑料在保持塑料原有优良性能的同时,又克服了塑料的缺点,并在汽车等产品的轻量化、低成本、美观舒适等方面起到重要作用。

塑料改性技术的不断进步,对塑料工业和新材料的发展起到重要的推动作用。改性塑料在汽车、轨道交通、电子电气、电动工具等领域有着广泛的应用,在保证使用性能要求的前提下降低了塑料制品的成本,同时增加产品附加值,并能够较快地应对市场需求的变化。

改性塑料行业是介于生产合成树脂的大型石化企业与生产具体塑料制品的塑料加工企业之间的独立行业。改性塑料在塑料产业链中的位置如下图所示:

资料来源:公开资料整理

石油化工行业生产出的PA、PP、PC等高分子树脂,通过填充、共混、增强等物理改性生产出改性塑料粒子,再经过注塑、挤出、吹塑、压延等工艺加工成改性塑料制品,最终应用于下游的汽车、轨道交通、家电、电子电气等领域。

2、行业发展前景

截至2014年12月,我国塑料制品规模以上企业14,062个,实现主营业务收入20,392.39亿元,同比增长8.92%;利润总额1,182.86亿元,同比增长4.24%,实现出口交货值2,260.66亿元,同比增长2.82%。2015年我国塑料制品产量7,560.80万吨,同比增长2.34%,虽然较上年呈现出低速增长的态势,但合成树脂表观消费量保持增长趋势,2013年至2015年的增长率分别为8%、7.4%和5%。同时,塑料改性比率也逐年提高,从2004年的8%提升至2015年的19%2。随着产业结构逐步转型升级,高档产品比重逐步加大,基础配套服务功能不断完善,塑料制品产量增长虽放缓但其价值空间仍很大,产值可保持较高增速,在满足社会一般性需求的基础性应用领域保持稳步增长,同时逐步强化高端应用领域。2016年我国塑料制品产量达到7,717.20万吨,较上年增长0.74%,塑料加工业仍处于上升发展阶段,转型升级在稳步推进,我国塑料制品产量增长趋势如下图所示:

资料来源:公开资料、智研咨询整理

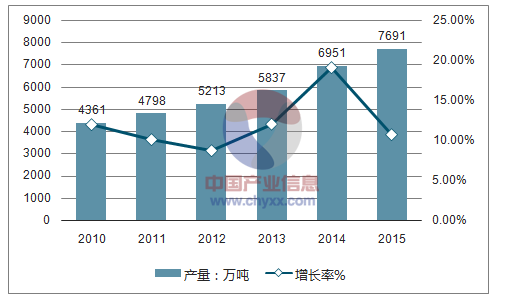

我国是合成树脂的生产和消费大国,2015年我国合成树脂总产量达7,691万吨,同比增长10.65%,表观消费量达到10,380.2万吨,较2014年的9,651.4万吨增长7.55%3。作为改性塑料的主要原材料,从总体上看,我国合成树脂的产能呈现稳步上升趋势,消费市场巨大。上游原材料供应的持续改善为改性塑料行业的持续发展创造了条件。我国合成树脂产量增长情况如下图所示:

资料来源:公开资料、智研咨询整理

随着市场需求的差异化、个性化、高端化特征进一步凸显,“以塑代钢”、“以塑代木”的发展趋势为塑料行业的发展提供了广阔的市场空间。作为衡量一个国家塑料工业发展水平的指标——塑钢比,我国仅为30:70,不及世界平均50:50,更远不及发达国家如德国的63:37和美国的70:30。未来随着我国塑料及改性塑料的技术进步和消费升级,我国塑料制品的市场需求仍将保持增长。

(1)汽车领域对改性塑料产品的需求分析

汽车工业在我国占有重要地位,在城镇化进程的不断加快、居民人均可支配收入持续增长、公路等基础设施配套日益完善以及居民消费观念逐步升级等诸多因素带动下,我国汽车需求不断增长,进而带动汽车的产量同步提升。

2009年我国汽车产量为1,380万辆,尽管受到全球金融危机影响汽车需求放缓,但2011年-2012年我国汽车产量仍然保持小幅增长,在国家政策及居民收入水平提升等因素影响下,2013年起我国汽车需求快速释放,2016年产量达到2,812万辆,较上年增长14.78%。随着我国城镇化进程的持续,未来我国汽车需求还将进一步得到释放。另外,通过与发达国家每千人汽车保有量对比,2013年美国、德国、日本汽车千人保有量分别为799辆、583辆和602辆,而同年我国仅为93辆,我国汽车市场仍面临较大发展空间,势必将带动国内汽车产量进一步增长。到2018年我国汽车产量将达到3,494万辆。近几年我国汽车产量情况如下图所示:

资料来源:公开资料、智研咨询整理

在汽车工业领域,轻量化、节能环保成为主要发展方向,相对于传统金属密度大、价格高的特点,塑料以其优异的综合性能和价格优势,开始越来越多地被应用于汽车制造行业。目前在我国,经济型轿车每辆车塑料用量为90-100kg,中高档轿车120-150kg;中型载货车塑料用量为80kg,重型货车90kg左右4。平均每辆汽车塑料用量占汽车自重的5%-10%,明显落后于发达国家的水平。据统计,1kg改性塑料可以替代2-3kg钢等密度较大的材料,而汽车自重每下降10%,油耗可以降低6%-8%5。汽车使用改性塑料可以有效减少整车重量,降低油耗,减少汽车尾气排放。另外,塑料占汽车自重的比例不断提高,改性塑料在汽车中不再局限于装饰,可以被应用在结构、功能方面,因此,车用塑料的比重越来越大。

除此以外,汽车工业对安全性、舒适性的要求日益提高,对塑料制件的要求也不断提高。普通塑料由于其物理和化学性质的限制,无法满足汽车行业新的要求,改性塑料以其优越的性能将会被更多地应用在汽车制造业。汽车市场的稳定增长以及改性塑料在整车中所占比例的逐渐升高,汽车用改性塑料市场将会有较大的增长空间。

(2)高铁等轨道交通领域对改性塑料产品的需求分析

我国铁路大规模建设始于2005年前后,在2005年至2010年间,全国铁路固定资产投资增速保持20%以上的高速增长,在增速最快的2007年和2008年,投资增速均超过60%。2011年我国对铁路的投资出现减缓,但随着我国高铁技术的不断改善成熟,建设、运营里程和经验的不断丰富,人们对高铁的认可程度逐步提高,2015年,高铁投资增速又回到20%以上,8,238亿元的总投资仅次于2010年的8,427亿元,达到历史第二峰值。随着城市建设的加快,城市轻轨、城际轨道、城市地铁发展方兴未艾,目前,我国已形成一个世界上规模最大、发展最快的轨道交通建设市场。 “十三五”时期全国交通运输总投资要达到15万亿元,其中铁路要达到3.5万亿。伴随我国持续加大对铁路市场的投入,轨道交通装备行业将进入黄金发展期。近几年我国铁路固定资产投资情况如下图所示:

资料来源:公开资料、智研咨询整理

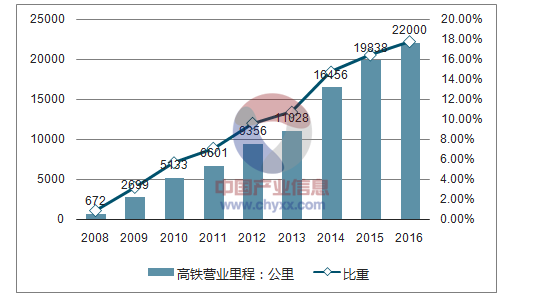

铁路建设投资加大带来的直接结果就是铁路运营里程的增加,尤其是高铁的营运里程在近几年快速增长,由2008年的672公里增至2016年的22,000公里,2016年增长2,162公里,较2015年增长17.74%。高铁的营业里程占铁路总营业里程的比重也逐年提升,由2008年的0.84%增至2016年的17.74%。随着各大城市圈的城际铁路不断完善,我国高铁的占比也将越来越高。

近几年我国高铁营业里程

资料来源:公开资料、智研咨询整理

铁路扣件系统一般每八到十年需要更换以确保该系统的安全与效率,于2008年投入营运的首条高速铁路将自2017年逐渐产生替换需求,因此,随着我国高速铁路的总里程不断增加,预计在未来几年也将迎来铁路扣件系统较大的替换需求。

未来轨道交通市场投资的增长主要受以下项目的推动:

(1)根据区域铁路建

设计划,我国中西部地区将会是未来铁路建设的新焦点;(2)城市交通网络的进一步发展,预期一线城市将持续扩大城市轨道交通系统,而二、三线城市的城市铁路交通系统建设也将在未来数年如火如荼地开展;(3)国家实施“八纵八横”建设,以高速铁路及重载铁路为重点的现有铁路升级;(4)我国为配合“一带一路”政策而参与更多海外铁路建设,尤其是高速铁路建设。根据行业一般统计情况,每公里高速铁路约消耗4-8吨高性能改性尼龙材料,随着轨道交通领域投资规模的扩大,改性塑料产品在轨道交通领域的规模化产销创造了必要的条件。

(3)塑木复合材料的发展前景

塑木复合材料是国内外发展比较快的一种新型环保材料,塑木产业也是一个年轻的产业,主要由聚丙烯(PP)、聚乙烯(PE)、聚氯乙烯(PVC)等回收的废旧塑料与锯木、秸杆、稻壳、玉米杆等农林废弃物制成,原料中废弃物的利用比例可高达90%,符合国家节能环保的政策导向。初期的塑木复合材料被视为改性塑料的一个种类,但随着生产技术水平的不断提高,其制品逐渐具备了塑料、木材、金属等单质材料的诸多优点,产品特色逐渐凸显,目前已逐渐形成了以填充聚乙烯、聚丙烯为主的结构型产品和以填充聚氯乙烯为主的装饰型产品两大分类。

塑木复合材料既具有热塑性塑料的易成型性,又有类似木材的二次加工性,克服了木质材料吸水率高、易变形开裂、易被虫蛀霉变的缺点,具有机械性能高、质轻、防潮、抗虫蛀、耐老化、便于清洗、可重复利用等优点,可在很多领域替代原木、塑料和铝合金等使用,市场应用前景广泛。

目前,国内塑木生产规模较大、产品质量较稳定的企业,竞相开发国外市场,主要原因为:

(1)国内市场以工程建设项目为主,要求交期短、产品种类多。而国外市场以建材超市销售为主,一次性铺货量大,销售的产品种类稳定;

(2)国内销售饱受低价格竞争的影响,容易陷入低价格、低质量的恶性循环。但是,国外市场易受汇率、国外经济发展形势的影响。随着各家企业新产品的不断推出,更好地提升产品的性能与外观,以及国际订单的增加,我国塑木行业整体上仍将呈现出增长的态势。

3、行业特有的经营模式、行业的周期性、区域性和季节性特征

(一)行业特有的经营模式

改性塑料行业主要根据下游客户的需求,向通用树脂添加改性材料等加工成符合下游产品性能要求的改性产品向客户销售,再由下游零部件厂商通过注塑、吹塑等工艺将改性塑料粒子加工为改性塑料制品,最后用于汽车、家电、轨道交通等终端产品上。在汽车领域,由于汽车品牌、车型众多导致材料供应商需根据最终客户需求生产相应牌号的改性塑料粒子,从而满足客户的个性化需求。

(二)行业的周期性特征

改性塑料产品最终应用于汽车、轨道交通、家电、电子电气等行业,因此,行业的景气周期与宏观经济的运行周期有一定的相关性。但由于改性塑料产品的应用领域众多,产品种类分散,总体上受宏观经济运行周期波动影响但波动幅度较小;中高端产品具有较强的刚性需求,对价格的敏感性较低,因此也能在一定程度上抵御经济运行周期的波动。另外,由于改性塑料的原材料主要是石油化工产品,因此原油价格的波动周期直接影响改性塑料产品的利润率。

(三)行业的区域性特征

改性塑料制品行业具有贴近客户和快速供货的特点,必须密切关注市场需求变化,及时准确了解客户需求,与客户建立良好的互动关系,行业的区域性特征与下游行业基本一致。我国改性塑料企业多数分布于长江三角洲和珠江三角洲等经济比较活跃、客户比较集中的地区,呈现出较强的区域性特征。全国塑料产量最多的省份有广东、浙江、江苏等,国内汽车用改性塑料市场主要集中在以上海为中心的华东地区、以长春为中心的东北地区、以武汉为中心的华中地区、以广州为中心的华南地区和以重庆为中心的西南地区。

(四)行业的季节性特征

改性塑料行业的季节性主要是由其下游行业的季节性所决定的,一般下游行业在其旺季前会提前备货,使得改性塑料厂商的生产销售旺季会提前一到两个月,总体来看,下半年销售量要比上半年更多。汽车作为改性塑料重要的下游行业,汽车产量的季节性特征与改性塑料粒子的产销量有直接的正向关联关系,每年的9月至12月为汽车制造企业的采购旺季,为应对市场供需变动、气候变化以及春运对产品运输的影响,汽车厂商在年末月份的采购量将达到年内峰值。

汽车产量的季节性图示

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国改性塑料行业市场行情动态及竞争战略分析报告

《2024-2030年中国改性塑料行业市场行情动态及竞争战略分析报告》共九章,包含中国改性塑料重点企业发展分析,中国改性塑料行业发展前景及趋势分析,中国改性塑料行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国改性塑料行业市场供需现状分析:下游应用领域继续延伸,塑料改性化率持续走高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国改性塑料行业全景速览:环保需求促使行业品质提升,推动改性塑料行业向高端化升级 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国改性塑料行业产业链分析:市场对改性塑料的需求呈上涨趋势 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)