内容概况: 2022年我国改性塑料市场规模达2770.65亿元,较2021年增长6.44%左右。细分区域结构而言,华东地区整体经济发达程度较高,汽车和家电等需求整体较高,导致我国改性塑料占比较高,2022年我国改性塑料华东地区占比超3成,华南和西部地区占比都在15%以上

关键词:改性塑料产量 改性塑料市场规模 改性塑料竞争格局 塑料改性化率

一、改性塑料产业概述

改性塑料是一种以通用塑料和工程塑料为基材,在加入改性助剂并进行物理或化学改性后,使基材获得或增强某种性能的塑料制品。根据改性塑料具有的阻燃、抗冲、高韧性、易加工性等特点划分,可以将其分为阻燃树脂类、增强增韧树脂类、纤维增强热塑性塑料、塑料合金类和功能色母类等不同品类。改性塑料因其能满足不同需求的特性,被广泛应用于包装、汽车、航空航天、家电和建筑材料等行业。

二、改性塑料产业发展背景

改性塑料属于化工新材料领域。作为“国家七大战略性新兴产业”和“中国制造2025”重点发展的十大领域之一,改性塑料等新材料产业属国家战略新兴产业范畴,受到政策的鼓励与支持,如《关于“十四五”推动石化化工行业高质量发展的指导意见》创建高端聚烯烃、高性能工程塑料、高性能膜材料、生物医用材料、二氧化碳捕集利用等领域创新中心,工信部等五部门发布的《关于推动轻工业高质量发展的指导意见》指出发展高端塑料、特种工程塑料等。

三、改性塑料产业链

改性塑料属于石油化工产业链中的中间产品,主要原料是各种未经改性、加工的通用塑料、工程塑料和特种工程塑料等合成树脂,属于石油天然气化工行业,市场供给较为充分,但原油价格波动也对该等材料的市场价格具有一定的影响;中游主要为改性塑料的生产和制造,具备具有阻燃、抗冲、高韧性、易加工性等优势;下游来看,改性塑料应用广泛,已大量应用于家电、汽车、建筑、包装、轻工等行业。

四、中国改性塑料供需现状

全球改性塑料产业现状而言,改性塑料凭借耐高温性、阻燃性等优越的性能,被应用于家电、汽车等多个领域,近年来随着全球新能源汽车等主要市场持续增长,带动全球改性塑料市场规模稳定增长,数据显示,全球改性塑料市场规模从2015年的2955亿美元增长至2022年的4097亿美元,年复合增长率为4.78%,细分地区,目前北美仍是全球最大的改性塑料市场,2022年北美改性塑料市场规模占全球市场的32.09%,随着改性塑料在家电和汽车领域的继续渗透,以及改性塑料应用领域继续延伸拓展,预计全球改性塑料规模仍将保持快速增长态势。

相关报告:智研咨询发布的《中国改性塑料行业市场行情动态及竞争战略分析报告》

随着国内环保政策持续完善,同时“以塑代钢”“以塑代木”政策的不断推进我国,改性塑料行业得以快速发展,市场规模呈快速上升趋势。数据显示,2022年我国改性塑料市场规模达2770.65亿元,较2021年增长6.44%左右。细分区域结构而言,华东地区整体经济发达程度较高,汽车和家电等需求整体较高,导致我国改性塑料占比较高,2022年我国改性塑料华东地区占比超3成,华南和西部地区占比都在15%以上。

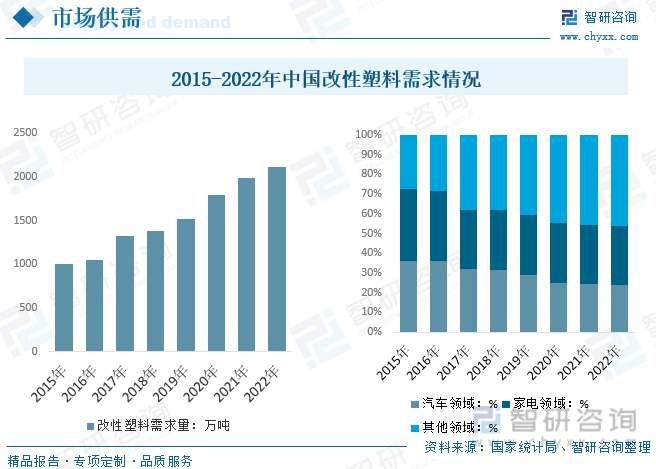

虽然2017 年以来“限塑”新政出台,但国内改性塑料行业仍然保持较为稳定的增长趋势,随着全球汽车工业、家用电器、电子通信、新能源等产业不断向中国转移,我国正在成为全球塑料材料最大的市场和主要需求增长引擎。数据显示,2022年我国改性塑料需求量达近年来新高的2115万吨,汽车和家电行业仍是主要应用领域,但实际占比持续下降,主要受应用范围持续拓宽导致,未来随着改性塑料应用领域的扩大,我国改性塑料仍存在较大的提升空间。

我国改性塑料供给现状而言,目前国内改性材料整体供给随着需求持续增长持续走高,塑料改性化率也在不断提升。改性塑料相较普通塑料具备性能优越、成本低、色彩丰富等多领域优势,占比整体改性塑料产量持续走高,数据显示,2022年我国塑料改性化率达23.6%左右,整体改性塑料产量达2560万吨,较2021年增长3.9%。

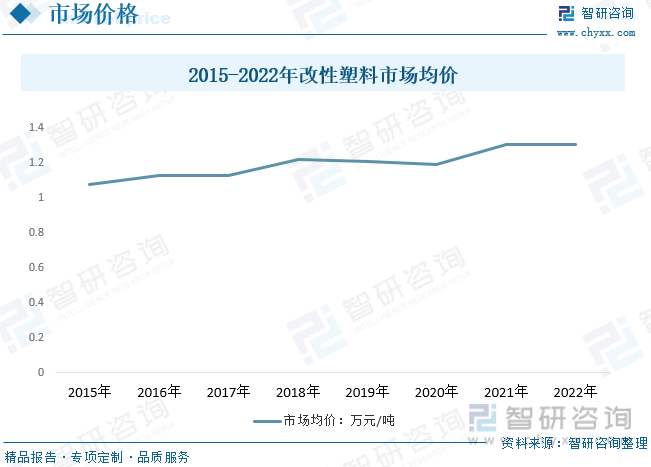

改性塑料均价变动情况而言,细分成本来看,改性塑料成本主要为基础塑料和塑料改性剂等原料、运费、人工和折旧等,其中原材料成本占比8-9成,随着上游塑料原料成本、人工成本等持续上涨,目前我国整体改性塑料均价表现为小幅度增长态势,数据显示,2022年我国改性塑料均价约1.31万元/吨,基本与2021年一致。上游塑料等原料成本与石油化工原料息息相关,随着石油价格供需结构持续波动导致的原油价格波动将一定程度影响改性塑料价格波动,我国作为全球最大的石油进口国家之一,改性塑料价格或将受到较大影响。

五、改性塑料主要企业

我国改性塑料竞争格局情况而言,目前国内改性塑料企业数量仍主要以中小企业为主,市场竞争较为激烈,行业格局较为分散,整体市场集中度较低,主要企业有金发科技、普利特和银禧科技等大型改性上市企业,整体市值和规模较大,但由于整体改性塑料产品类型较多,应用较广,金发科技等企业实际市场占比仍略低,除开国内大型改性塑料企业和大量以低价竞争为主的中低端改性塑料生产企业外,还有部分大型外资企业在国内布局,包括美国陶氏杜邦、德国巴斯夫、SABIC、普立万、韩国LG化学、锦湖石油化学株式会社、荷兰帝斯曼公司等,上述企业具有较强的资金和研发实力,产品在高端领域应用较为广泛。

金发科技的主营业务为化工新材料的研发、生产和销售,主要产品包括改性塑料、环保高性能再生塑料、完全生物降解塑料、特种工程塑料、碳纤维及复合材料、轻烃及氢能源、苯乙烯类树脂和医疗健康高分子材料产品等 8 大类。产品广泛应用于汽车、家用电器、电子电气、通讯电子、新基建、新能源、现代农业、现代物流、轨道交通、航空航天、高端装备、医疗健康等行业,就金发科技改性塑料经营现状而言,随着下游端需求整体走高,叠加国内技术领先,金发科技近年来改性塑料产销量稳步走高,2022年金发科技改性塑料产销量分别达179.76万吨和176.22万吨,改性塑料营收达256.5亿元,较2021年增长1.26%,占比金发科技总营收达63.5%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国改性塑料行业市场行情动态及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国改性塑料行业市场行情动态及竞争战略分析报告

《2024-2030年中国改性塑料行业市场行情动态及竞争战略分析报告》共九章,包含中国改性塑料重点企业发展分析,中国改性塑料行业发展前景及趋势分析,中国改性塑料行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国改性塑料行业全景速览:环保需求促使行业品质提升,推动改性塑料行业向高端化升级 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国改性塑料行业产业链分析:市场对改性塑料的需求呈上涨趋势 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国改性塑料行业重点企业对比分析:普利特VS道恩股份VS会通股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)