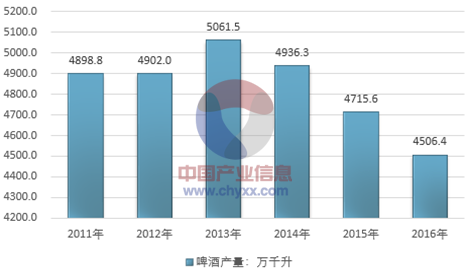

2011-2016年中国啤酒行业产量情况

资料来源:智研咨询整理

智研咨询发布的:《2017-2022年中国啤酒市场行情动态及发展前景预测报告》

2014 年中国啤酒行业销量 494 亿升,占全球销量的 26%左右,二十多年来首次出现负增长。其中原因,认为有两点, 其一,中国人均消费啤酒量已经不低,达 37.4 升/人,即人均消费 500ML 标准瓶 75 瓶。 其二,中国反腐高端白酒自 2012 年开始深度调整,啤酒虽然不属于高端消费,但也受反腐和经济影响。2016年中国啤酒零售量降至4541.9万千升。

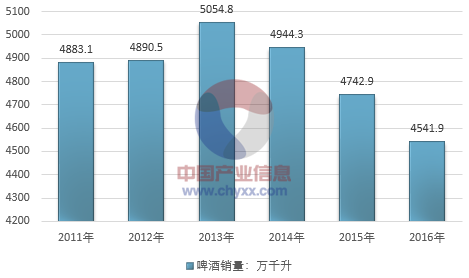

2011-2016年中国啤酒销量

资料来源:智研咨询整理

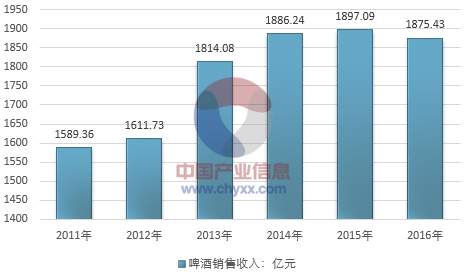

2011-2016年我国啤酒行业零售额情况

资料来源:智研咨询整理

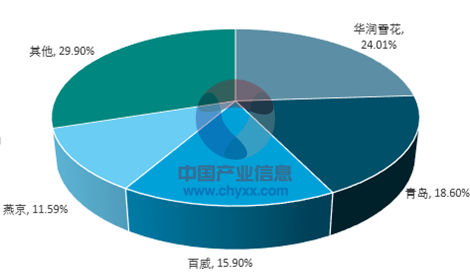

目前华润雪花市场份额最大,为24.01%,青岛其次为18.60%,百威第三,达到15.90%,燕京第四,为11.59%。嘉士伯第五,5%。从近5 年趋势来看,除了燕京啤酒的份额是下降的,前几家份额都一直上升。2016年中,行业集中度继续提升,特别是前4大啤酒巨头。数据显示,2016年,国内4家最大的啤酒生产商的市场份额总计达到70.6%,较2015年的64.6%大幅上升。

2016年各啤酒品牌市场份额

资料来源:智研咨询整理

本文采编:CY205

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询