一、四分天下:国内/国际、学历/非学历、年龄、2B/2C线下/2C线上

中国教育市场的总规模将达9万亿元。根据相关数据,2015年中国教育市场总规模约为7.5万亿元,其中政府的财政性教育经费约2.9万亿元,社会的教育固定资产投资约0.8万亿元,城镇和农村的家庭教育支出分别约3.1和0.7万亿元。预计到2017年,中国教育市场总规模将超过9万亿元,3年CAGR为12.2%。

中国教育市场总规模(单位:亿元)

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国教育培训市场分析预测及投资方向研究报告》

数万亿产值的教育行业可以划分为4大维度。4大维度分别包括(1)学历体系:学历和非学历;(2)学习体系:国内和国际;(3)商业模式:toB、toC线下、toC线上和(4)年龄区间:0~6岁,6~18岁,18岁+。四大维度相互进行组合后,构成了教育行业的不同细分赛道,不同细分赛道的市场空间、行业增速、行业壁垒、竞争格局和发展阶段皆不相同。

教育行业分类框架

数据来源:公开资料整理

1、学历体系(学历/非学历):依据是否由学校颁发国家统一印制的毕业证书或学位证书进行划分;

2、学习体系(国内/国际):学生的学习体系归属于国内体系还是国外体系进行划分;

3、商业模式(toB和toC):主要针对非学历体系,分为toB、toC线下、toC线上。(1)toB的商业模式是企业向大中小学校提供教育信息化的系统、产品和服务,费用由教育厅/局(公立学校)、民办学校进行支付;(2)toC的商业模式指的是企业从学生、家长、教师收费,toC又可以划分为课外培训(线下)和在线教育(线上)。

4、年龄区间:0~6岁为学前教育,6~18岁为K12教育,18岁以上为高等教育。

二、国内0-6岁:幼儿园资产兵家必争,在线外教爆发在即

线下园所机构:幼儿园重中之重,托育、早教和培训机构百花齐放

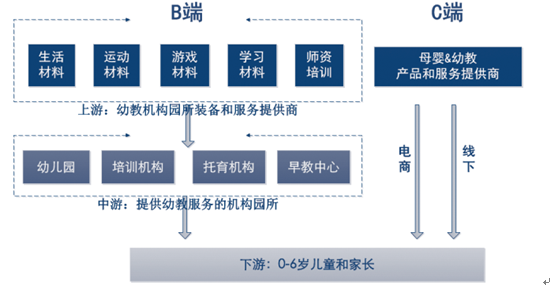

根据幼教行业公司的业务分类,梳理出幼教行业的“上中下游产业链条”。1)上游由toB配套服务商和内容提供商组成。配套服务商提供培训,设施建设以及后勤支持等服务。内容提供商则提供各类书籍音像制品以及玩教具的开发服务。2)中游主要为提供幼教服务的toC机构园所。根据服务性质和对象年龄可以分为幼儿园、早教中心、培训机构和托育中心四类。3)下游则是0-6岁儿童及其家长。

中国幼儿教育行业上中下游产业链

数据来源:公开资料整理

三、toC中游幼教服务机构:幼儿园民资云集,托育、早教、培训机构百花齐放。1)幼儿园(3-6岁幼儿):目前行业集中度低,受幼儿园资产证券化放开的政策影响,大规模并购、整合及经营模式创新一触即发,幼儿园产业未来高速增长可期。2)培训机构(3-12岁幼儿、儿童):作为家长对幼儿教育投资结构的有效补充,在未来有望持续多样化发展。3)托育机构(3-12岁幼儿、儿童):品牌类机构市占率有望逐步提升,“教育+地产”等新型托育模式进一步加速托育规模化发展。4)早教中心(0-3岁):以孕妇、婴幼儿及家长为核心提供全面科学的婴幼儿早期教育服务。未来新增新生儿数量加速增长,我们看好早教中心的持续发展。

幼教行业产业链中游业务分类比对

数据来源:公开资料整理

四、K12课外培训:三四线需求爆发在即,双师课堂趋势渐起

K12课外培训行业的需求端:万亿市场刚性需求,三四线城市爆发在即。中小学阶段共有1.63亿学生和3.26亿家长。中小学阶段以应试为纲,“提分和升学”是学生和家长核心需求,优质教育资源的稀缺和激烈的竞争环境驱动家长和学生积极参与课外培训。中小学阶段巨大的人口基数、二胎政策红利和家庭收入的提升驱动行业拥有广阔空间。我们测算2015/2020年K12课外培训行业市场规模约5000亿元和1.2万亿元,5年CAGR约18%。一线城市市场巨大但增速平稳,二三四线城市增长快速,我们预计一线、二线和三四线城市未来5年CAGR约10%、20%和30~50%。

一线城市空间巨大但增速平稳,二三四线城市需求有望保持快速增长

数据来源:公开资料整理

五、K12教育信息化:国家意志驱动校内信息化融合创新,“人工智能+教育”方兴未艾

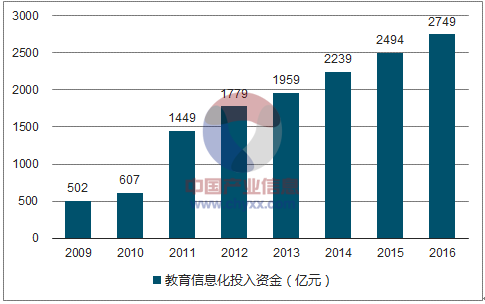

K12教育信息化行业的需求和供给:政策红利和互联网浪潮催生千亿市场,竞争格局高度分散。(1)需求端:国家财政性教育经费占GDP比重已从2005年的2.82%提升至2015年4.15%。在《教育信息化十年发展规划》和《2012~2016年教育信息化工作要点》等政策驱动下,教育信息化的经费投入占比也从2009年4%增长至2015年8%。预计2015年B端市场空间约2500亿元,其中K12领域占比将超过50%,约1200亿元;按2020年我国中小学在校生目标2.12亿人,每位在校生通过体制内通道,在内容、服务和终端等领域年均支出1000元计算,教育信息化潜在的C端市场空间约2200亿元。(2)供给端:地方壁垒、资源垄断、教育标准的差异使得K12教育信息化市场整体呈现高度分散的特点。

中国财政性教育支出及占GDP比重

数据来源:公开资料,智研咨询整理

中国教育信息化投入估算

数据来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告

《2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告》共十章,包含教育OMO模式标杆企业——案例研究与经验借鉴,教育OMO模式发展前景及规模预测,教育OMO模式发展策略与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)