童装消费人群为婴童,因而其童装产品要求相较于成人服装更加注重安全性与舒适性,童装行业在产品品质与设计研发方面存在进入壁垒。随着我国二胎政策的逐步放开,80 后、90 后优生优育观念更强、婴童消费不断升级,我国童装行业仍有望保持高于服装总体行业景气度,据预测未来 4 年我国童装行业有望维持高个位数的增长。

由于童装消费相对成人服装更高的景气度,童装行业吸引众多参与者进入,形成了成人装延伸品牌与专业童装品牌、国内品牌与国外品牌并存的格局,其中国外品牌定位较高、大部分国内品牌定位于中高端或其以下、并且正逐步由区域性品牌成长为全国性品牌。

一、行业特性:注重安全舒适,存品质、设计研发壁垒

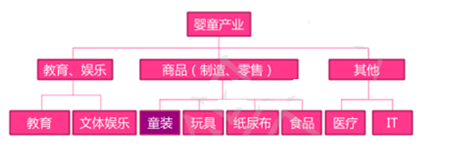

婴童产业是以婴幼儿、儿童商品与服务消费为主体的市场体系,包括童装、玩具、纸尿裤、食品等婴童商品,以及教育、娱乐、医疗等婴童服务。

童装是指适用于 0~14 岁儿童的衣着服饰。童装根据年龄与身高不同可进一步分为 0-1 岁的婴儿装、1-3 岁的幼儿装及 4-14 岁的大龄儿童装;其中,婴儿装与幼儿装又常被合称为“小童”, 4-14 岁的大龄儿童装则习称为“大童装”。

童装属于婴童产业的一部分

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国童装市场分析预测及发展趋势研究报告》

童装分类

数据来源:公开资料整理

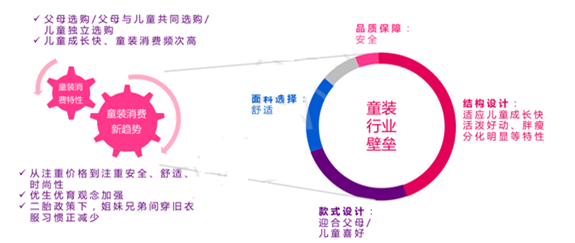

童装消费主要特征有两个:1)选购通常由父母完成,并且随着儿童年龄的增长,其对自身着装的选择话语权越来越大,童装的选购将逐步过渡到由父母、儿童共同来完成或是儿童独立决策。2)童装由于儿童处于成长发育的快速阶段从而具有消费频次高的特性、在家庭消费中具有刚性需求。

随着我国经济发展、社会消费水平不断提高,童装消费呈现出了新的趋势:1)家长对童装选购从偏重价格到注重服装产品的舒适性、安全性和时尚性。尤其是进入 80 后、90 后更加注重“优生优育”的育儿理念。2)在二胎政策逐步放开的背景下,由于家庭经济实力的不断加强,姐妹、兄弟之间穿旧衣服的习惯正在逐步减少。

童装消费特性及新消费趋势构成童装行业进入壁垒

数据来源:公开资料整理

二、市场容量:内外延需求上升助力行业规模扩大

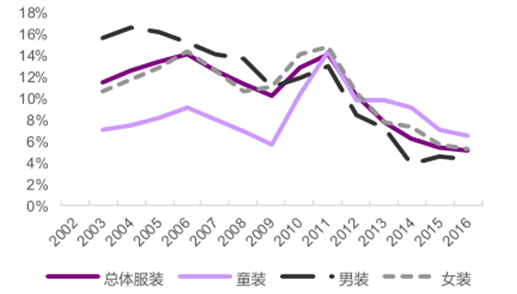

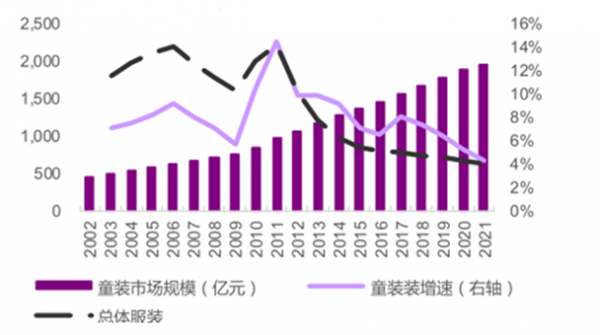

近年我国童装市场规模总体保持较好的增速,2013~2016 年我国童装市场规模复合增速达 7.60%,2016 年市场规模达1450.11 亿元。

对比其他细品类,近年童装行业市场规模增速均高于男装、女装等其他服装细分品类,2013~2016 年男装、女装市场规模复合增速分别为 4.25%、6.14%,分别低于童装市场规模增速 3.36、1.46PCT。

童装行业相对其他细分品类的高景气度主要为出生率的提升、消费人口的增长以及优生优育理念不断普及和强化下的消费升级。

2002~2016年我国童装市场规模及增速

数据来源:公开资料整理

细分服装品类市场规模增速对比

数据来源:公开资料整理

(1)动力:消费人口增长、消费升级推动童装行业发展

A、消费群体总量受二胎政策推动明显

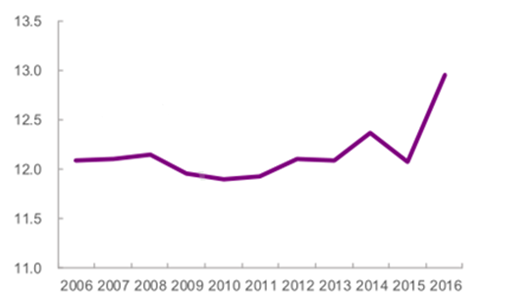

随着 80 后和90 后进入婚育高峰期,2012 年开始我国迎来了第四次婴儿潮。国家统计局数据显示,2010~2014 年我国人口出生率均值为 12.08‰,呈现缓慢上涨趋势,2015 年我国人口出生率达12.07‰,出生人口达1655 万人。

2013 年我国启动“单独二胎”政策,“全面二孩”政策从 2016 年 1 月 1日起正式实施。受益于“全面二孩”政策的放开,2016 年我国人口出生率达12.95‰,出生人口达1786 万人,同比增长7.92%;由此预计新增人口产生的市场需求将在2016 年后逐步显现,婴童产业的市场规模将进一步扩容。

此外根据国家统计局数据,我国0-14 岁人口数量在2011 年后也处在一个缓慢上涨的过程中,2016 年我国0-14 岁人口数量达到了2.30 亿人,同比增长1.29%,已经形成了庞大的儿童消费市场。

我国人口出生率(‰)

数据来源:公开资料整理

我国 0-14岁人口及增速(万人)

数据来源:公开资料整理

B、消费升级促婴童产业、童装消费快速增长

我国人均可支配收入发展迅速,2016 年人均可支配收入 23821 元,同比增长8.44%,2011-2016 年五年CAGR 为10.36%。城乡居民整体收入水平提高带动家庭消费水平的快速提升,城镇居民家庭人均消费性支出从 2000 年的4,998 元增长至2015 年的21392 元,年均复合增长10.18%。

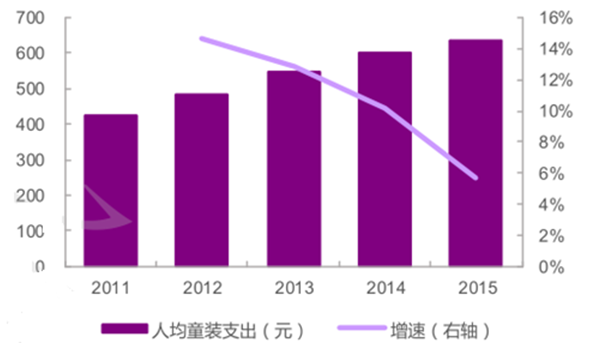

2015 年中国人均童装支出达 639.09 元,同比增速5.73%。收入和消费水平的快速提升有效促进了婴童产业规模的增长。

全国人均可支配收入及增速

数据来源:公开资料整理

2011-2015年中国人均童装支出及增速

数据来源:公开资料整理

(2)空间:仍落后于发达国家,将维持高个位数增长

虽然我国童装消费增速持续放缓,但 2017 年童装行业有望获益 2016 年二胎政策的全年放开,迎来一个小高潮,预计 2017~2020年童装市场规模增速在高个位数,预计到 2021 年童装市场规模有望达到1967.84 亿元,达 2016 年 1.36 倍,年复合增长 6.30%。

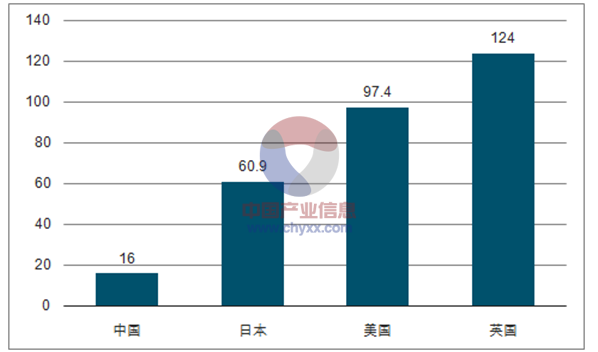

对比发达国家我国童装人均消费仍处于较低水平,2016 年我国人均童装消费金额仅为 16 美元,远远低于日本(60.90 美元)、美国(97.40 美元)与英国(124.00 美元)市场消费情况。未来随着我国经济不断发展,预计获益人均童装消费水平的提升,我国童装市场仍约有 4~8 倍的空间。

2002~2021E我国童装市场规模及增速

数据来源:公开资料整理

2016 年我国人均童装消费与发达国家对比(美元/ 人)

数据来源:公开资料、智研咨询整理

三、行业格局:集中度待提升,专业品牌龙头正崛起

1、现状:成长期吸引众多参与者加入, 集中度仍较低

(1)行业处于成长期,众多参与者纷纷加入、巴拉巴拉优势突出

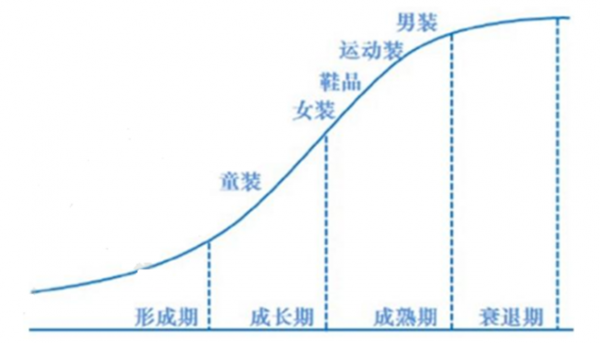

我国童装市场正处于快速发展的成长期,具有市场增长快、成长空间大、行业集中度低等特征。尤其是在成人服装市场增长放缓的背景下,童装市场的快速增长吸引了越来越多的服装企业参与其中。

童装行业处于成长期

数据来源:公开资料整理

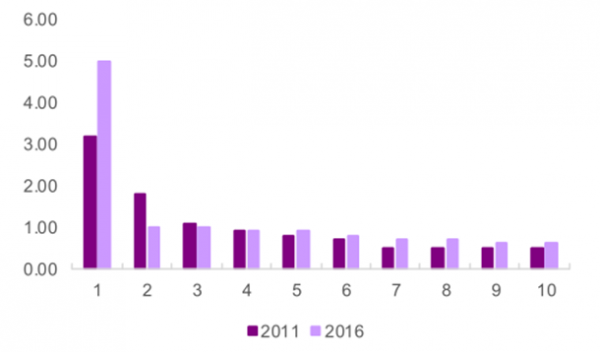

当前我国童装市场前十大品牌中以国内品牌为主,国外品牌仅有Adidas、Disney 及 Nike 等延伸童装品牌。其中巴拉巴拉优势突出,多年占据我国童装龙头地位,并且纵向来看其市场占有率不断提升,横向来看,其市占率水平远远超过市占率排名第二的品牌。

2011 、2016年我国童装行业前十大品牌市场占有率(% )

数据来源:公开资料整理

(2)集中度不断提升, 但龙头市占率仍较低、未来仍有较大提升 空间

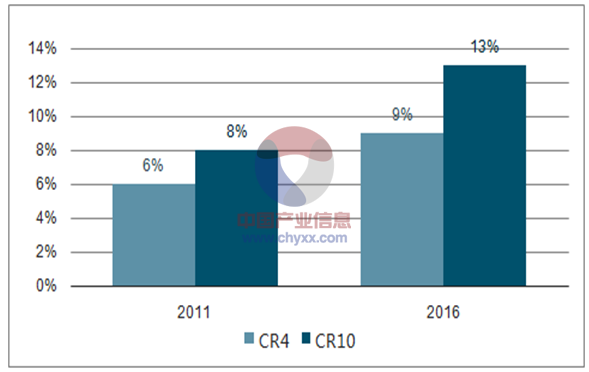

根据调查显示,我国童装行业中市场占有率前四位企业的占有率之和(CR4)已由2011 年的5.80%提升到了2016 年的7.90%,同期前十位企业的占有率之和(CR10)则由9.20%提升到了12.50%。

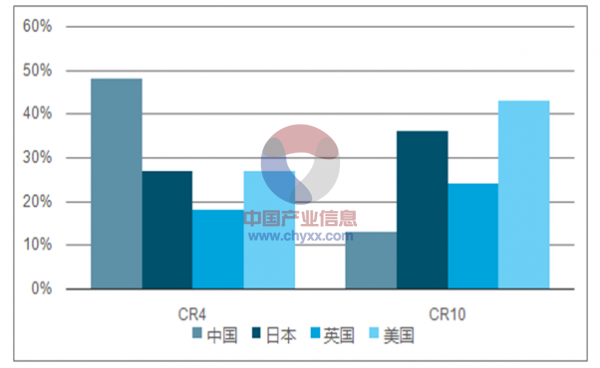

我国童装市场集中度与发达国家仍存在差距:对比美、英、日成熟市场的发展现状,童装消费通常会呈现较为集中的市场结构;而我国童装行业市场龙头份额还有较大提升空间。

我国童装市场集中度不断提高

数据来源:公开资料、智研咨询整理

2016 年中国童装市场集中度仍远低于发达国家

数据来源:公开资料、智研咨询整理

2、趋势:成人装延伸品牌与专业品牌并存,温情服务助力发展

趋势 1 :成人装延伸品牌与专业品牌凭借各自优势并存,高性价比定位产生行业龙头未来行业趋势是专业童装品牌与成人装延伸品牌并存。成人服装大品牌凭借成熟的服装运营经验、丰富的行业上下游资源,进入童装行业能够获得较好的发展。对比美国、日本、英国等国童装市场前十大品牌中,超过一半品牌为成人童装延伸品牌。而专业童装品牌以其多年的市场和消费者研究,对产品质量、消费者心理具有较深入的理解,在市场竞争中积累了重要的竞争优势。

趋势 2 :专业品牌打造龙头地位主要依靠细节设计、温情服务、婴童品类扩张

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2026-2032年中国互联网+童装行业市场发展趋势预测,2026-2032年中国互联网+童装行业市场投资机会及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童装行业重点企业-安奈儿分析:童装业务毛利率达50%以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)