目前,我国乙烯生产的主要矛盾从总量不足向结构性短缺逐步演进,原料结构优化空间依然较大,一体化水平亟待提升;同时,高能耗老旧装置所占比例依然偏高,园区化发展水平有待提高,新原料路线发展过热,风险显现;加之中东、北美低成本乙烯产业发展对国内冲击加剧,乙烯生产的原料结构多元化已经成为重点突破的主题。

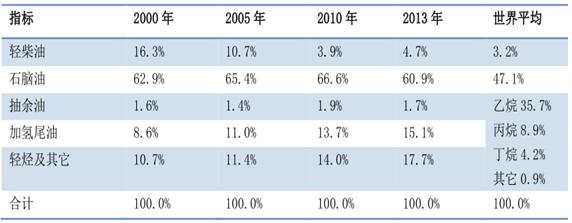

中国蒸汽裂解制乙烯装置原料结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国乙烯行业市场分析及发展机遇研究报告》

(一)北美亚太乙烯产能占据全球半壁江山

全球的乙烯产能主要集中在经济水平发达的国家或原油产量高的地区,全球乙烯产能从2000年至2015年每年不断增加,年均增长率为3.78%。 从区域分布来看,全球的乙烯产能主要分布在东北亚和北美地区,亚洲地区的产能在 2005 年之后增速较快, 两地总烯 共占了全球乙烯 45% 的产量,中东和非洲地区位列其次,西欧地区也是重要的乙烯产地。

亚太北美的乙烯产能占全球半壁江山

数据来源:公开资料整理

从国家分布来看,2015年美国占据全球乙烯产能的27% ,中国和沙特阿拉伯紧随其后,产能比例分别为 21%和15% ,之后的国家有日本、德国、韩国、加拿大等。

中美乙烯产能在全球举足轻重

数据来源:公开资料整理

从未来乙烯产能投放和需求增长情况来看,认为全球乙烯供需格局维持偏紧的可能性较大。2015—2017 年全球各地乙烯产能面临老装置淘汰、新产能投产不足、煤化工项目盈利减少而造成的产能增加积极性减弱。预计未来三年亚洲地区将淘汰 350 万吨产能,欧洲地区淘汰 250 万吨,未来美国的页岩气新增产能预计有 600 万吨,但建设进度仍不确定。

全球乙烯主要生产国家

数据来源:公开资料整理

全球乙烯主要产能分布状况

数据来源:公开资料整理

中国规划和建设中的煤制烯烃产能达到 1000万吨,而油价低位后煤制烯烃利润减少,投产积极性或减弱,实际投产的量将大打折扣。中东地区的天然气资源日益稀缺,气头的烯烃产能已停滞, 所以乙烯的供需将维持偏紧格局。

(二)乙烯供需格局吃紧,原料供给对外依存度大

乙烯作为三大化工原料之王,长期以来处于供给难以满足需求的局面。表观消费量增速远超过产量增速,2009 年之后供需紧张的形势越发严重。虽然国内每年投产的乙烯项目规模在不断增长,但下游需求端众多,需求动力充足,依然对产能提出较大的挑战。

我国乙烯长期处于供不应求

数据来源:公开资料整理

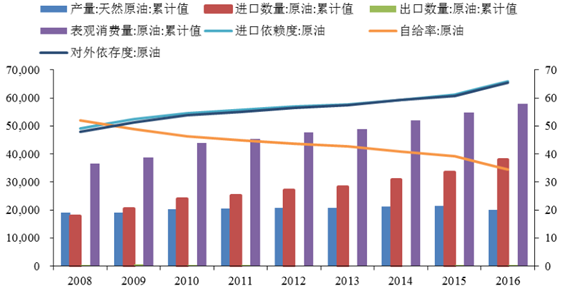

上游原材料价格下降,供给端明显改善,这对于我国相对吃紧的乙烯供需格局来说是一大利好。同时,在烯烃工业转型时期,低价有利于企业进行技术和设备更新,加速度过升级的阵痛期。从 2014 年后半年开始,原油、石脑油价格开始下滑,我国原油消费量继续攀升,虽然自给原油产量也在不断扩大,但是依旧难以满足现有需求,对外的依赖度依旧较高, 2016 年对外依存度达 65%。

我国原油消费量持续增加,自给率仅为 35%

数据来源:公开资料整理

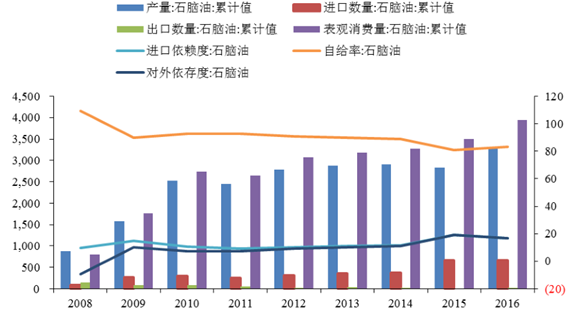

石脑油的表观消费量从2014年出现大幅提升,打破了自2009年以来自给率的平稳通道,对外依存度由 10%上升至 19%,烯烃工业的迅速发展和下游的需求提升均对我国石脑油进口构成相当大的压力。

我国石脑油自给率降低,对外依存度提升至 17%

数据来源:公开资料整理

(三)投产项目逐渐落地,改善供需加强自给

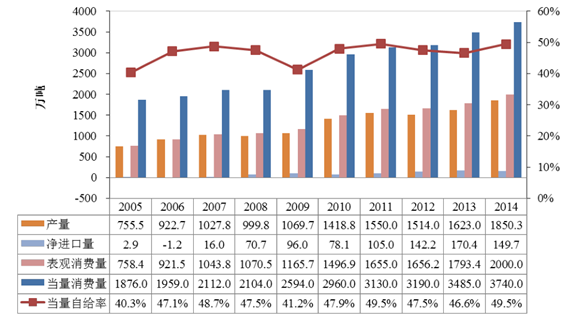

我国的乙烯产能在近 10 年也有了迅猛发展,在全球排名第二,仅次于美国。据统计,我国的乙烯产能从2000 年的不到 500 万吨增加至 2014 年的 2079 万吨 。2000 年以来,我国乙烯的表观消费量年均增速达到 10%,由于下游需求的高速发展,乙烯进口量逐年增加,对外依存度呈上升趋势,最近 5 年进口依存度在 9%上下。

2000-2014年中国乙烯供需基本平衡

数据来源:公开资料整理

2014 年中国乙烯产能达到 2079万吨/ 年,产量 1850.3万吨,表观消费量约 2000万吨,当量消费量约 3740 万吨。2010-2014 年间中国乙烯产能、产量、当量消费量年均增长分别达到 8.2%、6.7%、6.0%,远超世界同期增速。

中国乙烯工业最初以石脑油为原料设计,因此乙烯原料主要为石脑油。但由于一些企业石脑油短缺,企业还使用凝析油、轻柴油、轻烃等作乙烯原料,以及企业采用自产的乙烷、丙烷等与石脑油混合进入裂解炉,总的来说这些原料主要源自石油。

煤/ 甲醇制烯烃蓬勃发展

伴随着煤制烯烃制备项目的逐渐投产开车,到 2020 年虽然烯烃的主要工业制备方法依然以蒸汽裂解为主,但是煤制烯烃和甲醇制烯烃所占比例将会达到 1/3 以上,与传统的制备方式共同形成新的供给格局,届时,烯烃原料结构多元化基本成型。由于煤制烯烃对产能的贡献,我国乙烯对外依存度或将有所下降。

中国乙烯行业原料多元化现状及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告

《2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告》共八章,包含中国乙烯产业链结构及全产业链布局状况研究,中国乙烯行业重点企业布局案例研究,中国乙烯行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。