我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前言

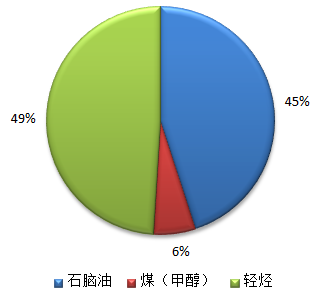

近年来,世界乙烯原料继续保持多元化趋势,以石脑油为原料的乙烯生产比例已逐年下降至45%左右;以煤(甲醇)为原料的乙烯生产份额已逐年扩大至6%左右。尽管北美地区轻烃制乙烯的装置能力在持续增加,但因中东地区乙烯产能建设的放缓和该地区混合进料装置的投产,使得以轻烃为原料的乙烯生产比例维持在49%左右。乙烯生产原料现状

资料来源:公开资料整理

即使是在低油价背景下的2015–2016年,乙烯原料轻质化的这一趋势也仍难改变。在东北亚等地区,由于传统的裂解装置受原料适应性、全厂原料平衡等条件限制,乙烯裂解装置原料并未大规模从液化气向石脑油切换。2015年,由于东北亚地区成品油需求疲弱,柴油供应过剩的压力加大,部分炼化一体化企业大幅提高了裂解装置原料中轻柴油的进料比例,一些企业裂解装置轻柴油进料的比例甚至高达30%以上,在一定程度上挤压了石脑油的使用份额。

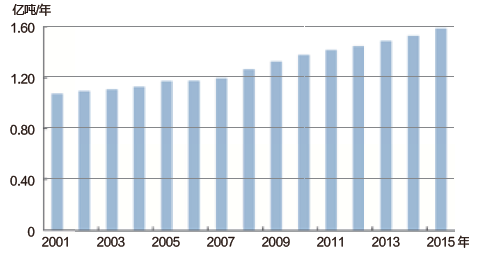

2015年,世界乙烯新增产能692万吨/年,主要来自印度、中东国家和中国。2015年,印度有3套乙烯装置投产,共新增产能177万吨/年;中东地区新增产能250万吨/年;北美地区新增产能105万吨/年;中国新增产能160万吨/年,主要是一些煤制烯烃项目投产。扣除关闭的乙烯能力,2015年世界净增乙烯产能约616.5万吨/年,乙烯生产能力达1.59亿吨/年。2001-2015年全球乙烯生产能力走势图

资料来源:公开资料整理

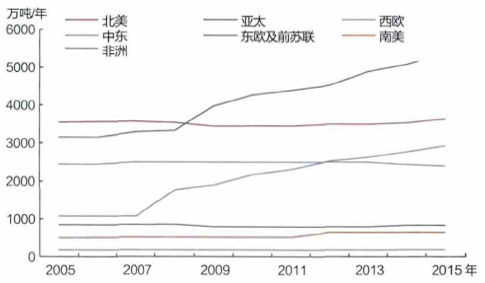

2015年,亚太地区的乙烯产能已达5300万吨/年,北美地区的乙烯产能达3640万吨/年,中东的乙烯产能增至2918万吨/年,中东的乙烯行业相对欧洲的领先优势将继续扩大,在世界乙烯生产中的地位继续提升。

2005-2015年全球各区域乙烯产能分布格局

资料来源:公开资料整理

本乙烯行业研究报告是智研咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。本中国乙烯行业研究报告是2015-2016年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研咨询提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了中国乙烯行业市场潜在需求与市场机会,报告对中国乙烯行业做了重点企业经营状况分析,并分析了中国乙烯行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章2016年世界乙烯行业发展状况分析 1

第一节 2016年世界乙烯行业营运现状分析 1

一、世界乙烯市场的供需回顾 1

二、国际乙烯工业的新特点描述 2

三、全球乙烯市场产能新动向 3

第二节 2016年国际乙烯工业布局区域分析 5

一、美国乙烯工业布局 5

二、日本乙烯工业布局 6

三、韩国乙烯工业布局 7

第三节 2016年国外乙烯生产原料现状及发展分析 7

一、乙烯生产原料的现状分析 7

二、不同原料生产乙烯的经济对比 8

三、开发新原料路线的技术进展 9

四、乙烯原料结构发展趋势 11

第四节 2016-2022年世界乙烯市场趋势调查分析 11

第二章2016年全球乙烯装置发展局势分析 13

第一节 2016年世界乙烯装置运行动态解析 13

一、世界前十大乙烯装置产能 13

二、泰国新建乙烯装置 13

三、韩国乙烯企业扩建装置 13

四、世界乙烯装置规模现状和趋势 14

第二节 2016年中国国产大型乙烯装置运营现况分析 14

一、中国乙烯装备的国产化历程概述 14

二、国内主要乙烯装置制造企业概况 16

三、大型乙烯装备国产化的意义分析 18

四、中国乙烯装置核心设备研制现状 20

五、中国大型乙烯装置市场潜力分析 21

第三节 2016年中国聚乙烯装置的节能走势分析 21

一、聚乙烯装置节能概述 21

二、聚乙烯装置技术及综合能耗分析 21

三、聚乙烯装置中的节能设计分析 23

第三章全球乙烯生产技术分析 27

第一节 乙烯生产工艺分析 27

一、丙烷裂解生产过程 27

二、石脑油裂解过程 27

三、乙烷高温分解 30

第二节 高度炼化一体化的乙烯生产技能方案 30

一、乙烯生产一体化概述 30

二、乙烯炼化一体化优势及趋势分析 31

三、乙烯炼化一体化技术分析 32

四、乙烯炼化一体化的方案分析 33

第三节 不同品种聚乙烯产品生产技术分析 36

第四章2016年中国乙烯行业运行环境分析 40

第一节 2016年中国宏观经济环境分析 40

一、中国GDP分析 40

二、消费价格指数分析 41

三、城乡居民收入分析 44

四、社会消费品零售总额 46

五、全社会固定资产投资分析 47

六、进出口总额及增长率分析 48

第二节 2016年中国乙烯行业发展政策环境分析 50

一、《规划》引导乙烯投资思路及要求 50

二、乙烯进口关税免除有利于乙烯投资 51

三、小规模乙烯装置投资将受限 52

第三节 2016年中国乙烯行业发展社会环境分析 54

一、人口环境分析 54

二、教育环境分析 56

三、文化环境分析 59

四、生态环境分析 61

第五章2016年中国乙烯行业现状分析解析 65

第一节 2016年中国乙烯行业发展现状分析 65

一、中国乙烯行业发展特点分析 65

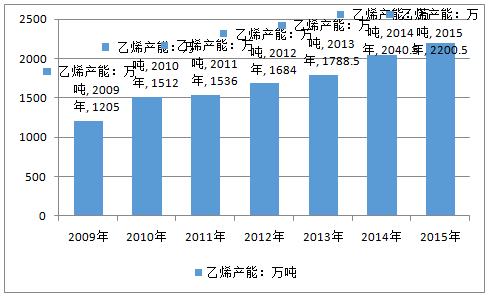

2009-2015年中国乙烯产能情况

资料来源:公开资料整理

2015年,尽管中国经济增速放缓,但受投资惯性的影响,中国石化及其下游行业仍处于产能释放期。全年乙烯能力净增84万吨/年,几乎所有新增能力都来自煤(甲醇)制烯烃,煤(甲醇)制烯烃占中国乙烯总能力的份额上升至13.7%.。一方面,中国石脑油乙烯裂解装置保持高负荷,特别是中国石化集团乙烯装置平均开工率达到105%以上;另一方面,已投产的配套聚烯烃产品的煤(甲醇)制烯烃装置开工水平也维持高位。

受国际原油价格下跌,中国产业政策收紧、安全环保政策趋严等因素影响,2015年中国约有150万吨/年非传统路线乙烯能力将推迟到2016年投产。

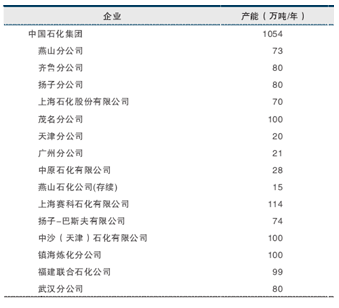

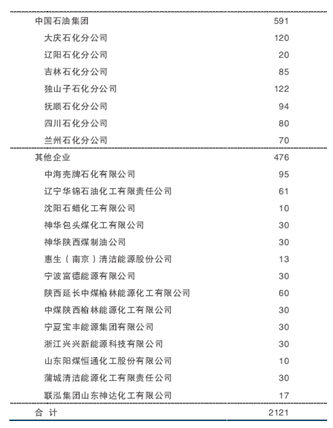

2015年中国主要乙烯生产企业生产情况

资料来源:公开资料整理

二、2016年乙烯衍生物消费增速将小幅下滑 66

三、中国乙烯工业增长趋势分析 68

第二节 2016年中国乙烯市场营运局势分析 68

一、中国乙烯市场供需状况 68

二、乙烯原料供需矛盾分析及对策 72

三、中国乙烯重塑亚洲石化格局 72

四、中国百万吨乙烯项目纷纷投产 73

第三节 2016年中国乙烯行业存在的问题分析 74

一、中国乙烯工业面临的挑战 74

二、国内各地乙烯热暗藏危机 75

三、中国乙烯工业存在的不足 75

四、中国乙烯工业面临的压力 76

第四节 2016年中国乙烯行业的发展对策探讨 76

一、中国乙烯工业发展的政策与措施 76

二、中国乙烯工业应对外来冲击的建议 77

三、用LNG发展乙烯产业的分析及方法 78

四、乙烯项目及建设的对策 78

四、发展中国乙烯工业的建议 79

五、中国乙烯工业的投资前景 80

第六章2014-2016年中国有机化学原料制造行业数据监测分析 82

第一节 2014-2016年中国有机化学原料制造行业规模分析 82

一、企业数量增长分析 82

二、从业人数增长分析 82

三、资产规模增长分析 83

第二节 2015年中国有机化学原料制造行业结构分析 83

一、企业数量结构分析 83

1、不同类型分析 83

2、不同所有制分析 83

二、销售收入结构分析 84

1、不同类型分析 84

2、不同所有制分析 84

第三节 2014-2016年中国有机化学原料制造行业产值分析 85

一、产成品增长分析 85

二、工业销售产值分析 86

三、出口交货值分析 86

第四节 2014-2016年中国有机化学原料制造行业成本费用分析 87

一、销售成本统计 87

二、费用统计 87

第五节 2014-2016年中国有机化学原料制造行业盈利能力分析 88

一、主要盈利指标分析 88

二、主要盈利能力指标分析 88

第七章2014-2016年中国乙烯产量统计分析 89

第一节 2011-2015年全国乙烯产量分析 89

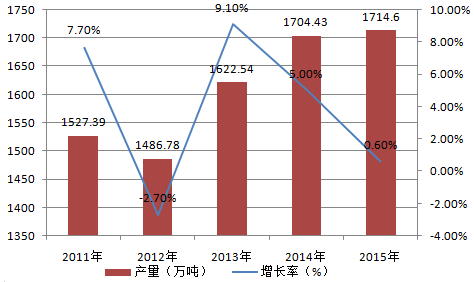

2015年中国乙烯产量达1714.6万吨,与2014年同期相比增长了0.6%。自2010年以来(除了2012年),中国乙烯产量产量整体保持稳步增长的态势,产量均高于1400万吨。但乙烯产量的增长率波动较大,每年交替增减,2011年和2013年增长率上涨得较快,分别为7.7%和9.1%;2012年和2014年与上一年 相比增长率均有不同程度的下滑。2015年乙烯产量增长率虽然下滑了,但产量仍是近五年来的最高值达到1714.6万吨。

2011-2015年全国乙烯产量分析

资料来源:国家统计局

第二节 2011-2015年全国及主要省份乙烯产量分析 89

2015年1-12月,全国乙烯产量达1714.6万吨,产量位列省市前三的是广东、上海和辽宁。分别占总产量的12.5%、12.3%和9.4%。

2011-2015年主要省份产量分析

| 产量(万吨) | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 |

| 北 京 | 89.63 | 84.01 | 72.30 | 77.63 | 78.60 |

| 天 津 | 134.26 | 113.16 | 130.85 | 129.04 | 129.89 |

| 辽 宁 | 106.79 | 103.10 | 128.50 | 161.62 | 160.50 |

| 吉 林 | 80.49 | 67.71 | 73.37 | 71.00 | 66.68 |

| 黑龙江 | 61.57 | 67.24 | 76.02 | 103.92 | 84.01 |

| 上 海 | 197.53 | 195.57 | 212.00 | 188.53 | 210.76 |

| 江 苏 | 153.90 | 132.51 | 145.90 | 152.66 | 154.34 |

| 浙 江 | 110.84 | 110.27 | 114.05 | 97.06 | 135.09 |

| 福 建 | 88.41 | 84.90 | 71.41 | 100.62 | 117.19 |

| 江 西 | 0.00 | 0.00 | 0.00 | 1.32 | 1.39 |

| 山 东 | 85.17 | 80.61 | 78.27 | 83.17 | 102.40 |

| 湖 北 | 0.00 | 0.00 | 56.46 | 83.09 | 85.34 |

| 广 东 | 226.62 | 234.74 | 238.26 | 239.74 | 215.07 |

| 甘 肃 | 69.39 | 64.67 | 63.16 | 62.99 | 64.20 |

| 新 疆 | 103.99 | 127.09 | 131.92 | 128.47 | 109.11 |

| 占全国比重 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 |

| 北 京 | 5.9% | 5.7% | 4.5% | 4.6% | 1.3% |

| 天 津 | 8.8% | 7.6% | 8.1% | 7.6% | 0.7% |

| 辽 宁 | 7.0% | 6.9% | 7.9% | 9.5% | -2.7% |

| 吉 林 | 5.3% | 4.6% | 4.5% | 4.2% | -6.1% |

| 黑龙江 | 4.0% | 4.5% | 4.7% | 6.1% | -19.2% |

| 上 海 | 12.9% | 13.2% | 13.1% | 11.1% | 11.8% |

| 江 苏 | 10.1% | 8.9% | 9.0% | 9.0% | -0.7% |

| 浙 江 | 7.3% | 7.4% | 7.0% | 5.7% | 39.2% |

| 福 建 | 5.8% | 5.7% | 4.4% | 5.9% | 16.5% |

| 江 西 | 0.0% | 0.0% | 0.0% | 0.1% | -49.9% |

| 山 东 | 5.6% | 5.4% | 4.8% | 4.9% | 24.9% |

| 湖 北 | 0.0% | 0.0% | 3.5% | 4.9% | 2.7% |

| 广 东 | 14.8% | 15.8% | 14.7% | 14.1% | -10.3% |

| 甘 肃 | 4.5% | 4.3% | 3.9% | 3.7% | 1.9% |

| 新 疆 | 6.8% | 8.5% | 8.1% | 7.5% | -15.1% |

资料来源:国家统计局

第三节 2015年乙烯产量集中度分析 91

第八章2014-2016年中国乙烯进出口数据监测分析 93

第一节 2014-2016年中国乙烯进口数据分析 93

一、进口数量分析 93

二、进口金额分析 94

第二节 2014-2016年中国乙烯出口数据分析 95

一、出口数量分析 95

二、出口金额分析 96

第三节 2014-2016年中国乙烯进出口平均单价分析 97

第四节 2014-2016年中国乙烯进出口国家及地区分析 99

一、进口国家及地区分析 99

二、出口国家及地区分析 99

第九章2016年中国乙烯行业重点企业竞争力与关键性数据分析 101

第一节 中国石化上海石油化工股份有限公司 101

一、企业概况 101

二、企业主要经济指标分析 103

三、企业盈利能力分析 104

四、企业偿债能力分析 105

五、企业运营能力分析 106

六、企业成长能力分析 107

第二节 中海壳牌石油化工有限公司 107

一、企业概况 107

二、企业主要经济指标分析 108

三、企业盈利能力分析 108

四、企业偿债能力分析 108

五、企业运营能力分析 109

六、企业成长能力分析 109

第三节 上海赛科石油化工有限责任公司 109

一、企业概况 109

二、企业主要经济指标分析 111

三、企业盈利能力分析 111

四、企业偿债能力分析 112

五、企业运营能力分析 112

六、企业成长能力分析 112

第四节 中国石化中原石油化工有限责任公司 112

一、企业概况 112

二、企业主要经济指标分析 113

三、企业盈利能力分析 114

四、企业偿债能力分析 114

五、企业运营能力分析 114

六、企业成长能力分析 115

第五节 台塑工业(宁波)有限公司 115

一、企业概况 115

二、企业主要经济指标分析 116

三、企业盈利能力分析 116

四、企业偿债能力分析 116

五、企业运营能力分析 117

六、企业成长能力分析 117

第六节 中国石油化工股份有限公司齐鲁分公司 117

一、企业概况 117

二、企业主要经济指标分析 118

三、企业盈利能力分析 118

四、企业偿债能力分析 119

五、企业运营能力分析 119

六、企业成长能力分析 119

第七节 扬子石油化工股份有限公司 120

一、企业概况 120

二、企业主要经济指标分析 121

三、企业盈利能力分析 121

四、企业偿债能力分析 121

五、企业运营能力分析 122

六、企业成长能力分析 122

第十章2016年中国乙烯下游产品分析——聚乙烯 123

第一节 2016年世界聚乙烯行业运行情况分析 123

一、世界聚乙烯工业概况 123

二、世界低密聚乙烯产业分析 124

三、世界聚乙烯主要厂商分析 125

四、世界聚乙烯消费结构分析 125

第二节 2016年中国聚乙烯行业现状分析 126

一、中国聚乙烯市场格局分析 126

二、聚乙烯消费市场调研 127

三、中国聚乙烯期货市场现况 127

第三节 2016年影响中国线型低密度聚乙烯价格的因素研究 130

一、上游原材料价格的涨跌 130

二、供应影响 131

三、实际需求影响 131

第四节 2016年中国聚乙烯应用区域分析 132

一、聚乙烯棚膜专用树脂 132

二、聚乙烯高强薄膜专用树脂 133

三、聚乙烯管材专用树脂 134

四、聚乙烯中空容器专用树脂 135

五、铝塑复合板专用树脂 136

六、电缆料 136

七、聚乙烯涂层料专用树脂 137

第十一章2016年中国乙烯下游产品分析——聚氯乙烯 138

第一节 2016年中国聚氯乙烯行业整体情况概述 138

一、国内外聚氯乙烯工业发展情况 138

二、聚氯乙烯新品的开发热点 139

三、建筑业推动中国聚氯乙烯产业发展 140

第二节 2016年中国聚氯乙烯行业发展形势分析 141

一、中国聚氯乙烯供应与消费结构 141

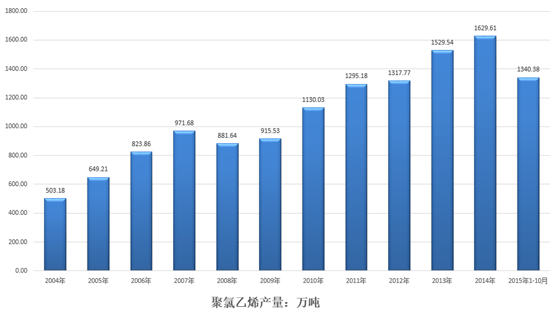

2015年10月中国聚氯乙烯树脂产量为1,286,640.08吨,同比增长-3.19%。2015年1-10月止累计中国聚氯乙烯树脂产量13,403,761.13吨,同比增长-1.46%。

2004-2015年10月我国聚氯乙烯产量走势图

资料来源:公开资料整理

PVC制品大体分为硬质、软质两类,PVC在片材、型材、管材、薄膜等方面的应用均占有一定的市场份额,2014年PVC表观需求量为1631.42万吨,照此预计,2015年PVC过剩率为10.42%。近期国家出台的降息降准、全面开放二孩政策,使得房地产行业迎来再度回春,刚需型购房、改善型住房量都将大量上升,我国的PVC消费空间巨大,PVC行业仍处于上升期。

聚氯乙烯消费结构在不断改变

中国PVC的消费主要分为两大部分,一是软制品,主要包括电线电缆、各种用途的膜、铺地材料、织物涂层、人造革、各类软管、手套、玩具、塑料鞋以及一些专用涂料和密封剂等。二是硬制品,主要包括各种型材、管材、板材、硬片、瓶等。

近几年,我国PVC消费构成变化较大,硬制品比例不断提高,现在我国硬制品比例已近60%。据不完全统计,各种PVC制品消费构成比例见表。

PVC制品消费构成比例

| PVC 制品名称 | 消费比例(%) | 合计(%) | |

| 软制品 | 鞋及鞋底材料人造革薄膜电缆料地板革、壁纸、发泡材料其他 | 5.26.012.07.02.18.5 | 40.8 |

| 硬制品 | 管材管件型材、门窗硬片、板材及其他型材其他 | 21.32.320.99.05.7 | 59.2 |

资料来源:公开资料整理

二、中国聚氯乙烯价格影响因素分析 142

三、聚氯乙烯行业正积极推进名牌战略 145

四、中国聚氯乙烯企业区域分布 146

第三节 2016年中国聚氯乙烯行业存在的问题与对策 146

一、中国聚氯乙烯产业危机重重 146

二、聚氯乙烯行业发展忧患众多 147

三、聚氯乙烯工业发展应因地制宜 148

四、国内聚氯乙烯产业需要升级 148

五、中国聚氯乙烯行业呼唤文化建设 150

第四节 2016-2022年中国聚氯乙烯行业的趋势预测分析 150

一、中国聚氯乙烯行业新方向 150

二、未来几年全球聚氯乙烯市场预测 151

三、中国聚氯乙烯产业需求前景看好 151

第十二章2016年中国乙烯下游产品分析——苯乙烯 152

第一节 2016年世界苯乙烯产业发展格局分析 152

一、世界苯乙烯生产现状 152

二、全球苯乙烯消费现状 153

三、国外苯乙烯市场预测分析 153

第二节 2016年国际苯乙烯单体供需形势分析 155

一、全球苯乙烯单体供应与需求状况分析 155

二、苯乙烯单体亚洲供需结构分析 155

第三节 2016年中国苯乙烯市场运行现状分析 156

一、国内苯乙烯生产现状分析 156

二、中国苯乙烯市场特点分析 157

三、中国华东苯乙烯产业链日渐成熟 159

第十三章2016年中国乙烯下游产品分析——聚苯乙烯 161

第一节 2016年中国聚苯乙烯行业运行局势分析 161

一、聚苯乙烯的特点 161

二、中国聚苯乙烯市场特点分析 163

三、中国聚苯乙烯工业存在的问题分析 163

第二节 2016年中国聚苯乙烯行业发展建议分析 164

一、发展高档产品 164

二、大力发展聚苯乙烯原料生产 164

三、加强市场、研发与生产各环节的紧密协调 165

四、提高国内聚苯乙烯生产技术水平 165

第三节 2016-2022年中国聚苯乙烯市场趋势预测分析 166

第十四章2016年中国乙烯下游产品分析——其他乙烯下游行业 167

第一节 乙二醇 167

一、全球乙二醇产需特点分析 167

二、中国乙二醇的供需现状分析 169

三、中国乙二醇产业趋势预测分析 170

第二节 合成树脂 172

一、世界合成树脂工业发展特点 172

二、中国推动世界合成树脂市场增长 172

三、中国合成树脂供不应求 173

四、中国五大合成树脂的市场分析 177

五、国内合成树脂行业投资分析 179

第三节合成橡胶 181

一、世界合成橡胶供需概况 181

二、中国合成橡胶市场调研 182

三、国内合成橡胶产业投资分析 184

四、中国合成橡胶行业存在的问题 186

五、中国合成橡胶工业未来发展方向 187

第十五章2016-2022年中国乙烯行业前景及预测分析 188

第一节 2016-2022年中国乙烯行业趋势预测分析 188

一、世界乙烯生产能力对中国的影响 188

二、中国乙烯行业未来发展思路及目标 188

三、中国乙烯新产能预测 189

第二节 2016-2022年中国乙烯产业发展方向分析 190

一、大型化和集约化发展 190

二、一体化发展 190

第三节 2016-2022年中国乙烯市场展望分析 190

一、中国乙烯行业现状分析 190

二、中国乙烯进出口贸易预测 191

三、中国乙烯市场盈利预测分析 193

第十六章2016-2022年中国乙烯行业投资价值评估(CRH) 194

第一节 近几年世界乙烯投资现状分析 194

一、中东引发新一轮乙烯投资热潮 194

二、东欧和俄罗斯成为乙烯投资亮点 194

三、印度乙烯吸引外国投资目光 195

第二节 2016-2022年中国乙烯行业投资机会分析 196

一、中国乙烯行业仍具投资潜力 196

二、石化行业投资加速推动乙烯投资 197

三、全球乙烯投资重心移向中国 197

第三节 2016-2022年中国乙烯投资的风险分析 198

一、中国乙烯布局不当增加投资成本 198

二、中国乙烯投资热潜存危机 198

三、乙烯市场竞争及其他风险 199

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有18年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。