电视广告到达率下降,部分卫视广告依然坚挺

2010-2015年,刊例收入始终保持正增长的广告媒介仅有互联网、商务楼宇和影院视频三类新媒体;2015年电视、报纸、杂志、电台广告刊例收入增速分别为-5%、-35%、-20%和0%,普遍呈现颓势。

2015年各类媒体广告体量及增速统计(亿元)

资料来源:公开资料整理

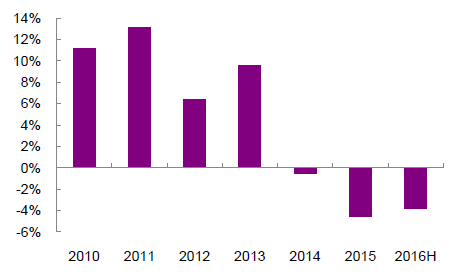

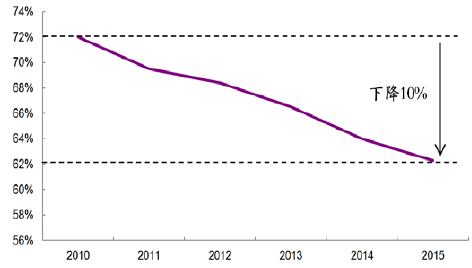

电视广告颓势主要源于2010年以来电视观众平均到达率下降

电视广告刊例收入经历了2010-2013年的低速增长后,2014-2016H1已连续三期负增长。2015年观众的平均到达率由2010年的72%下降至62%,下降了10个百分点,观众平均每年以大约2%的速度流失。到达率是广告媒介价值的核心体现,电视观众平均到达率2010年以来的持续下降是电视广告颓势的直接原因。

2010-2016H1电视广告刊例收入增速变化

资料来源:公开资料整理

2010-2015电视观众收视规模(到达率)

资料来源:公开资料整理

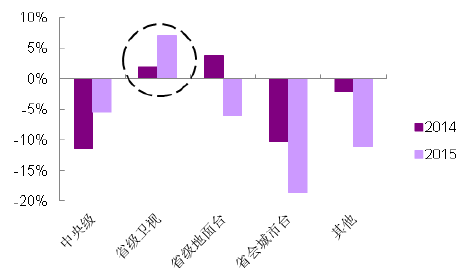

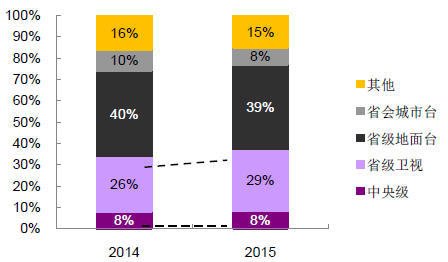

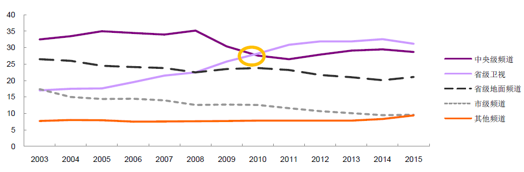

卫视收视集中度趋高,部分省级卫视广告依然坚挺

根据数据统计,省级卫视广告刊例收入在2014-2015年间仍保持正增长,且与2014年相比2015年省级卫视广告花费份额上升3%。在电视广告市场颓势之下,省级卫视广告依然坚挺。原因主要在于省级卫视收视份额集中度趋高,部分高到达率省级卫视广告价值凸显。

省级卫视广告刊例收入依然保持正增长

资料来源:公开资料整理

2015VS14年省级卫视广告花费份额上升

资料来源:公开资料整理

省级卫视收视份额逆势上涨(%)

资料来源:公开资料整理

互联网广告三年复合增速38%,移动互联网广告三年复合增速181%。2015年中国网络广告市场规模为2093.7亿元,三年复合增速38%;移动广告市场规模为901.3亿元,三年复合增速181%,移动广告增长速度远超网络广告增长速度。

互联网广告市场规模(亿元)

资料来源:公开资料整理

移动互联网广告市场规模(亿元)

资料来源:公开资料整理

受益于行业景气及并购业绩增厚,2016年度A股数字营销公司净利润平均增速预计在190%左右。我们根据A股数字营销公司业绩预告和业绩快报数据,估算数字营销公司2016平均增速为190%左右,该增速包含了并购带来的业绩增厚。

A股数字营销行业公司2016业绩预告区间(亿元)

资料来源:公开资料整理

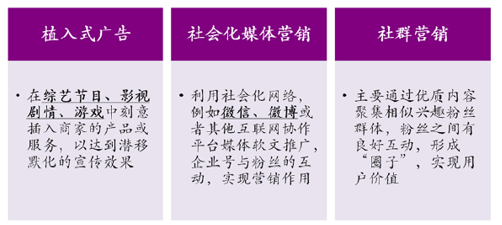

内容营销主要有三种表现形式:植入式广告、社会化媒体营销和社群营销。娱乐内容营销主要是指采用社会化媒体(包括微博认证号、数字新闻媒体等)对娱乐内容(包括影视剧、综艺)进行映前软推广,我们认为从本质上来看,娱乐内容营销属于一类特殊的内容营销形式。

内容营销的三种形式

资料来源:公开资料整理

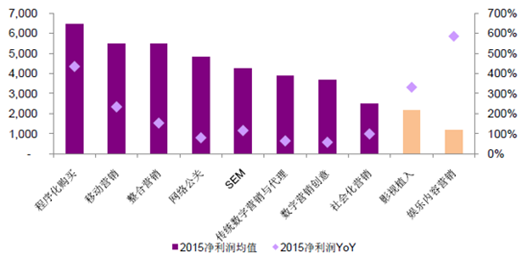

对比互联网广告细分领域:内容营销内生增速领先。我们统计A股并购标的及新三板影视植入、娱乐内容营销标的净利润数据显示,影视植入、娱乐内容营销细分领域2015年利润增幅分别高达331%、585%,位列各细分领域增速TOP3。

内容营销与互联网广告细分领域净利润增速对比(万元)

资料来源:公开资料整理

网生内容量质齐增,促内容营销市场放量

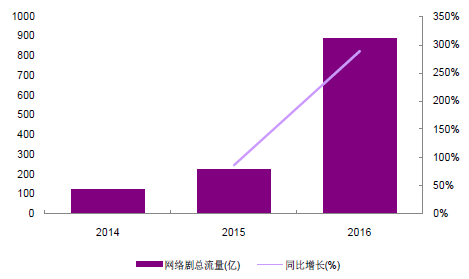

需求端来看,广告实际是流量的追逐者,网生内容流量爆发增加有力吸引广告主对影视植入类广告的投放需求,2015年以来,各大网络视频平台网生内容数量快速增加,同时,受益于网生内容走向精品化,2016年网生内容总流量出现爆发式增长。以网络剧和网络综艺为例,2016年受网络剧监管趋严,网络剧上线数量有所下降,但总播放量同比增长超300%,攀升至2016年892亿;2016年网综数量较2015年仅增加15部,而2016年网综播放量预计达到2015的4倍。

网生内容数量不断增长(个)

资料来源:公开资料整理

2014-16年网络剧总流量迅速提升(亿)

资料来源:公开资料整理

供给端来看,植入类原生广告定制化、创意性强,突围信息过载的互联网环境互联网不断成熟带来营销渠道入口丰富、内容信息过载等问题,定制化、与内容融合度高的原生广告价值得到强调。定制化的原生广告创意频出,成为高关注度高讨论量、且更易被观众接受的广告形式:如《老九门》中插播的原创帖、《拜托了冰箱》中的“冰箱心理学”以及《诛仙青云志》中的藏头诗广告等,将广告与内容深度融合,降低广告对用户产生的视觉疲劳和厌烦感,将品牌特性以内容展示的方式融入用户,实现广告对用户的深度触达和影响。

定制化、融于网生内容的原生广告

资料来源:公开资料整理

内容营销其本身原生于影视剧、社交话题中(影视剧内容、社交内容就是内容营销中的广告媒介),内容的创造与制作与广告的植入密不可分,是内容与媒介的合二为一。而影视植入也往往存在于制作阶段,天然与内容生产结合。

内容营销的特性

资料来源:公开资料整理

影视内容植入项目的黄金时点

资料来源:公开资料整理

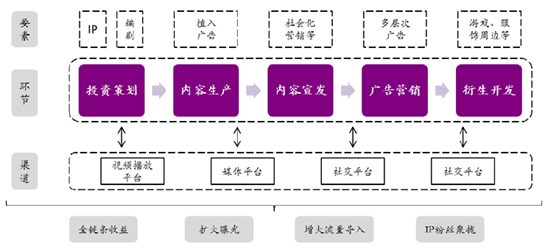

内容生产与内容营销纵向一体化布局,产生更具有竞争力的商业模式对于内容生产环节:内容植入黄金时间在于定演员和剧本定稿之间,此时对植入广告的策划可以充分与剧情结合,达到原生效果。近年来,单次影视植入的价格连年增长。2009-2010年单次投入金额多在50-100万区间,2011-2013年单次投入金额已上升至300万-400万,近两年热门作品的单次植入金额达到千万级别。因此在内容生产的过程中,便可从广告主端获得部分收益,内容生产业务现金流优化。2、对于内容营销环节:影视内容相当于影视植入广告产业链的媒体端,是内容植入营销的核心资源所在。

内容生产、内容营销一体化的商业模式

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电视广告行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电视广告行业市场竞争态势及产业趋势研判报告

《2026-2032年中国电视广告行业市场竞争态势及产业趋势研判报告 》共九章,包含2026-2032年电视广告行业竞争形势及策略,电视广告播出平台分析,2026-2032年中国电视广告行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询