我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

2015年中国广告投放额同比2014年下降2.9%,其中传统媒体广告投放额同比下降7.2%。2015年电视广告投放额为5760亿元人民币,同比2014年下降4.6%;广播广告投放额略有下降,同比2014年下降0.4%;报纸和杂志广告投放额出现大幅下滑,同比2014年分别下降35.4%和19.8%。

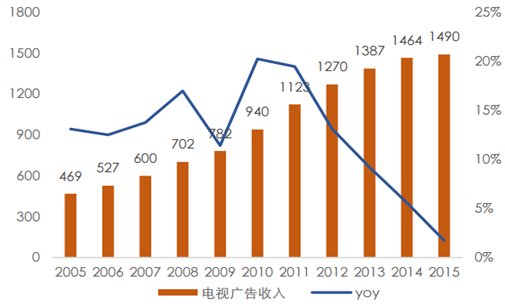

2015年中国电视广告投放额排名前几位的行业仍然是饮料、化妆品/浴室用品、食品、药品。广告投放额TOP10行业中出现较大增长的是药品行业和邮电通讯行业,同比2014年分别增长29.6%和14.8%;相反,大多数行业广告投放出现负增长,化妆品/浴室用品行业是22.7%的负增长,饮料和食品行业同比也下降,出现2.2%和6.2%的负增长。在2015年电视广告投放额TOP10的品牌中,药品、食品、饮料三大行业占据了绝对优势,其中汇仁品牌更以过百亿的广告投放额摘得头筹。多年来一直位于电视广告投放额首位的欧莱雅退居第四位,它也是唯一进入2015年TOP10的化妆品/浴室用品品牌。从增长率上看,汇仁、陈李济、鸿茅、摩美得等品牌的广告投放额都出现了大幅度增长,其中汇仁品牌2015年广告投放额是2014年的五倍。 近年来,伴随着数字媒体对传统媒体市场份额的分流和相对宽松的管理环境,中国互联网广告市场日益繁荣,而随着整个行业发展的逐渐平稳及新《广告法》对网络违法广告的控制,未来,互联网媒体投放发展增势依旧,但会相对平缓。从被访互联网媒体2015年上半年广告收人变化也可以窥探一二,增长仍然是大趋势,但2015年保持增长的被访互联网媒体占比较2014年有所下滑,比重为53.8%;收人持平的占比大幅增加,为历史最高值,达到46.2%,接近半数。2015年,总体来看,互联网整体收人状况良好,增势趋缓。中国电视广告市场规模(亿元)

智研咨询发布的《2017-2022年中国电视广告行业市场深度调研及投资前景分析报告》共十二章。首先介绍了电视广告相关概念及发展环境,接着分析了中国电视广告规模及消费需求,然后对中国电视广告市场运行态势进行了重点分析,最后分析了中国电视广告面临的机遇及发展前景。您若想对中国电视广告有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2016年中国广告行业运行新态势分析 1

1.1 2016年中国广告业运行总况 1

1.1.1 中国广告业规模跃居世界第二 1

1.1.2 中国广告市场洗牌在即 1

1.1.3 中国广告业的产业组织结构解析 2

1.2 2016年中国广告市场上的外资发展分析 5

1.2.1 国外广告公司加速进军中国 5

1.2.2 外资加速在华新媒体广告业布局 5

1.2.3 全球广告巨头中国市场竞争动态分析 6

1.2.4 中国广告产业外资影响分析 7

1.3 2016年中国广告市场存在问题分析 11

1.3.1 中国广告行业的“多米诺效应”分析 11

1.3.2 广告业的市场壁垒效应分析 12

1.3.3 新兴媒体侵占传统媒体广告空间 17

1.4 2016年中国广告市场发展对策分析 20

1.4.1 中国广告行业要实行集团化发展 20

1.4.2 中国广告教育需要新思维 21

1.4.3 广告目标受众问题对策解析 23

1.4.4 有效广告投放途径分析 26

第二章2016年中国广告市场运行形势分析 28

2.1 2016年中国广告市场规模分析 28

2.1.1 中国广告市场规模 28

2.1.2 我国广告公司数量增速放缓 29

2.1.3 四大传统媒体广告收入状况 30

2.2 2016年中国广告行业规模 31

2.2.1 不同业务广告规模 31

2.2.2 不同行业广告投放 31

2.2.3 区域广告市场 33

2.3 2016年央视广告招标 34

2.3.1 2014-2016年历年招标金额 34

2.3.2 2016年央视招标行业结构 34

2.4 2016年广告投放情况分析 35

2.4.1 广告投放分析 35

2.4.2 广告投放媒体排名 36

2.4.3 广告投放趋势分析 37

第三章2016年中国电视广告市场运行新形势透析 38

3.1 2016年中国电视广告运行概况 38

3.1.1 电视媒体在传统四大媒体中的地位 38

3.1.2 网络时代电视媒体的生存态势 38

3.1.3 中国电视媒体在转型中创新 41

3.1.4 电视媒体在中华文化崛起中的定位与选择 47

3.1.5 电视媒体面临的挑战和机遇 49

3.2 2016年中国电视广告特性分析 52

3.2.1 电视广告的分类及优缺点 52

3.2.2 电视广告的语言特点分析 53

3.2.3 视觉文化环境下电视广告的发展 55

3.2.4 电视广告的审美特性分析 58

3.3 2016年中国电视广告热点问题探讨 59

3.3.1 电视广告面临的危机 59

3.3.2 电视广告市场恶俗广告泛滥 60

3.3.3 恶俗商业广告形成及发展的原因 60

3.3.4 从恶俗商业广告分析电视广告行业的发展对策 62

第四章2016年中国电视广告市场剖析 69

4.1 2016年中国电视广告市场现状综述 69

4.1.1 中国移动电视广告市场规模分析 69

4.1.2 经济寒流下广告业主青睐移动电视媒体 72

4.1.3 电视广告资源利用分析 72

4.1.4 中国电视媒体广告的经营思路探讨 73

4.2 2016年中国电视收视率分析 76

4.2.1 影响电视收视率的四大因素浅析 76

4.2.2 电视媒体的收视情况 78

4.3 2016年中国电视广告市场分析 101

4.3.1 电视广告市场份额分析 101

4.3.2 各行业电视广告投放情况 102

4.3.3 重点区域电视广告市场投放情况 107

4.3.4 电视传媒广告投放与营利 107

第五章2016年中国移动电视广告市场透析 109

5.1 2016年中国移动电视新媒体透析 109

5.1.1 新时期移动电视需重视四大生存法则 109

5.1.2 地铁电视媒体的经营思路分析 113

5.1.3 车载移动电视媒体的运营思路探讨 115

5.1.4 公交移动电视的发展状况及改进措施 119

5.1.5 公交移动电视广告发展现状与瓶颈 121

5.2 2016年中国车载移动电视态势分析 124

5.2.1 车载移动电视市场步入发展新阶段 124

5.2.2 移动电视产业化之路初露端倪 125

5.2.3 中国车载移动电视覆盖规模分析 125

5.2.4 车载移动电视市场将持续升温 126

5.2.5 公交电视广告成本分析 126

第六章2016年中国电视广告市场数据监测 127

6.1 2016年中国电视传媒市场结构分析 127

6.1.1 电视传媒市场总需求 127

6.1.2 电视广告收入保持高速增长 127

6.1.3 电视媒体收入构成及广告所占比重 127

6.1.4 电视媒体受众情况 128

6.2 2016年中国电视广告插播时段及不同节目类型收视情况 128

6.2.1 新闻节目 128

1、央视 128

2、省级电台 128

6.2.2 体育节目 128

6.2.3 电视剧 129

第七章2016年中国电视广告重点区域市场分析 130

7.1 北京电视广告市场 130

7.1.1 北京电视广告投放规模 130

7.1.2 北京电视广告投放时间特征分析 130

7.1.3 电视广告投放频道分布 130

7.1.4 电视广告投放行业特征分析 131

7.1.5 投放电视广告的主要品牌分布 133

7.2 上海电视广告市场 133

7.2.1 上海电视广告投放规模 133

7.2.2 上海电视广告投放时间特征分析 133

7.2.3 电视广告投放频道分布 134

7.2.4 电视广告投放行业特征分析 134

7.2.5 投放电视广告的主要品牌分布 135

7.3 广州电视广告市场 136

7.3.1 广州电视广告投放规模 136

7.3.2 广州电视广告投放时间特征分析 136

7.3.3 电视广告投放频道分布 137

7.3.4 电视广告投放行业特征分析 137

7.3.5 投放电视广告的主要品牌分布 138

第八章2016年中国电视广告受众接受度及其影响因素调研 140

8.1 消费者对电视广告的关注度 140

8.2 消费者对电视广告的信任度 141

8.3 电视广告对消费者购买决策的影响力 141

8.4 消费者对各类产品广告的接受度 141

8.5 消费者广告接受度的影响因素 142

第九章2016年中国电视广告行业竞争新格局透析 148

9.1 2016年中国媒体广告经营的竞争态势分析 148

9.1.1 创意成为媒体广告主要竞争手段 148

9.1.2 新形势下我国媒体广告的竞争业态浅析 152

9.1.3 媒体广告经营的焦点在于品牌竞争 153

9.1.4 媒体广告经营竞争的关键要素 154

9.2 2016年中国电视广告竞争态势分析 159

9.2.1 电视媒体进入“影响力”竞争时代 159

9.2.2 大卖场电视广告竞争升级 161

9.2.3 中小型电视广告公司SWOT分析 161

9.3 2016年中国电视广告企业竞争分析 164

9.3.1 央视继续保持龙头地位但竞争对手渐成气候 164

9.3.2 凤凰卫视冲击央视金字塔中分得杯羹 165

9.3.3 全媒体时代省级地面频道生存之路 167

9.4 2017-2022年中国电视广告业竞争趋势分析 170

第十章2016年中国电视传媒企业行为分析 173

10.1 中央电视台 173

10.1.1 管理模式“大而全”,需要进一步整合资源 173

10.1.2 面对竞争压力,加强服务 173

10.1.3 央视广告客户分布广泛 174

10.1.4 “专业频道品牌化”战略,提升央视频道价值 175

10.1.5 央视将要采取的行为 175

10.2 省级电视台 176

10.2.1 打造成特色频道 176

10.2.2 制造特色节目,打破节目同质化现象 177

10.2.3 特色频道和特色节目要统一 177

10.3 城市电视台和县级电视台 178

10.3.1 体制与环境特点 178

10.3.2 电视资源管理模式的选择 179

第十一章2017-2022年中国电视广告业投资前景预测分析 180

11.1 2016年中国电视广告业投资政策环境分析 180

11.1.1 新《广告法》实施 180

11.1.2 新《广告法》对电视广告业的影响 181

11.1.3 工商总局发布《广告业发展“十三五”规划》 183

11.1.4 国家工商总局出台《互联网广告管理暂行办法》 193

11.2 2017-2022年中国电视广告业投资机会分析 198

11.2.1 国际广告公司积极开发二线城市 198

11.2.2 电视广告业投资热点分析 198

11.3 权威专家对电视广告业投资建议 207

11.3.1 企业 207

1、对节目制作企业 207

2、对电视台 208

11.3.2 对投资者 209

11.3.3 对政府 210

第十二章2017-2022年中国电视广告业前景预测分析 214(ZY ZM)

12.1 2017-2022年中国电视传媒业结构趋势分析 214

12.1.1 以电视节目的生产制作和经营为主导产业 214

12.1.2 以广告业为支柱产业 215

12.1.3 以网络经营和技术经营为基础产业 217

12.1.4 以数字广播影视及增值业务及电视传媒咨询服务业为先导产业 219

12.2 2017-2022年中国电视广告业新趋势探析 220

12.2.1 文化体制改革为传媒行业产业化发展带来契机 220

12.2.2 电视的影响力在短期内还有可能继续扩大 220

12.2.3 数字新媒体崛起,对传统媒体形成强烈挑战 221

12.2.4 有线数字电视将在广电领域的数字化进程中占主导地位 221

12.3 2017-2022年中国电视广告市场预测分析 221

12.3.1 电视广告市场规模预测分析 221

12.3.2 电视广告收入预测分析 222

12.3.3 电视广告投放预测分析 223

图表目录

图表:绝对成本优势 12

图表:2011-2016年中国广告业经营额情况 28

图表:2011-2016年中国广告业从业人数情况 29

图表:2011-2016年中国广告业经营单位数量情况 29

图表:2016年四大传统媒体广告收入状况 30

图表:2014-2016年广告行业业务分布基本情况及对比 31

图表:2016年全国广告经营额(按商品和服务类别)统计 32

图表:央视广告招标历年招标金额 34

图表:2017-2022年中国移动广告市场规模及预测 69

图表:2017-2022年中国移动广告市场结构及预测 70

图表:2017-2022年中国广告市场及投放渠道预测 70

图表:2017-2022年年中国DSP广告投放市场规模及预测 71

图表:2017-2022年年中国移动DSP广告投放市场规模及预测 72

图表:2011-2016年电视观众规模及人均收视时长 78

图表:2011-2016年电视观众人均每日收视时长 79

图表:2011-2016年人均收视时长分周走势 80

图表:2014-2016年所有频道全天收视率走势 81

图表:2016年观众构成及集中度 82

图表:2011-2016年各年龄段观众人均日收视时长 83

图表:2012-2016年各级频道市场份额对比 84

图表:2016年各级频道全天收视走势对比 85

图表:2016年各级频道在不同年龄段观众的市场份额 86

图表:2016年中央台各频道收视贡献 87

图表:2014-2016年省级卫视市场份额对比 88

图表:2016年晚间省级地面频道晚间在本省市场份额 89

图表:2016年129城市市级频道晚间市场份额 90

图表:2016年各类节目收视比重 91

图表:2016年各级频道各类节目收播比重 92

图表:2014-2016年各级频道电视剧收视贡献 93

图表:2014-2016年上星频道黄金剧场收视率>1%的电视剧总量 94

图表:各级频道电视剧播出题材排名前十位 95

图表:2014-2016年各级频道新闻/时事类节目收视贡献 96

图表:中央台各频道新闻节目全天收视贡献 97

图表:中央台新闻频道和湖北公共频道全天收看时长对比 98

图表:2014-2016年各级频道综艺节目收视贡献 99

图表:2014-2016年各月电视广告投放额 101

图表:2016年中国电视广告投放额排名前十位的品类 102

图表:2016年中国电视广告投放额排名前十位的品牌 103

图表:2014-2016年全国各类频道的广告投放额 104

图表:2016年中央电视台广告投放额排名前五位的品类 104

图表:2016年中央电视台广告投放额排名前五位的品牌 105

图表:2016年省级卫视广告投放额排名前五位的品类 106

图表:2016年省级卫视广告投放额排名前五位的品牌 106

图表:重点区域电视广告市场投放情况 107

图表:北京电视广告投放频道分布 131

图表:北京电视广告投放增幅最快TOP5行业 132

图表:北京投放电视广告前十大品牌广告媒体选择 133

图表:上海电视广告投放频道分布 134

图表:上海电视广告投放增幅最快TOP5行业 135

图表:上海投放电视广告前十大品牌广告媒体选择 136

图表:广州电视广告投放频道分布 137

图表:广州电视广告投放增幅最快TOP5行业 138

图表:广州投放电视广告前十大品牌广告媒体选择 139

图表:2015-2016年电视植入广告市场曝光变化趋势 198

图表:2015-2016年电视植入广告品牌数量变化趋势 199

图表:2015-2016年电视植入广告市场冠名商饱和度 200

图表:2015-2016年电视植入广告市场行业趋势 200

图表:2016年植入广告频道行业占比 201

图表:2016年频道新增节目动态 202

图表:2016年央视节目拍摄环境趋势 203

图表:2016年央视节目播出频率趋势 203

图表:2016年卫视节目拍摄环境趋势 204

图表:2016年卫视节目播出频率趋势 205

图表:2016年植入类型使用情况 206

图表:2016年频道冠名单位曝光TOP10 206

图表:2017-2022年电视广告市场规模预测分析 221

图表:2017-2022年电视广告收入预测 222

图表:2017-2022年电视广告投放预测 223

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。