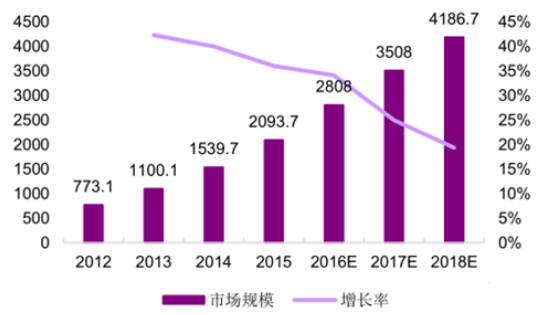

互联网广告三年复合增速38%,移动互联网广告三年复合增速181%。据数据,2015年中国网络广告市场规模为2093.7亿元,三年复合增速38%;移动广告市场规模为901.3亿元,三年复合增速181%,移动广告增长速度远超网络广告增长速度。

互联网广告市场规模(亿元)

数据来源:公开资料整理

移动互联网广告市场规模(亿元)

数据来源:公开资料整理

细分领域来看:程序化购买(精准营销)、移动营销、内容营销内生增速领先。统计A股并购标的及新三板影视植入(内容营销重要子类)标的净利润数据显示,程序化购买、移动营销、影视植入、娱乐内容营销细分领域2015年利润增幅分别高达435%、234%、331%和585%。

内容营销与互联网广告细分领域净利润增速对比(万元)

数据来源:公开资料整理

1、程序化购买:渗透率有望持续提升

程序化购买模式具有受众广、精准、效率高三大优势,是行业技术发展方向。1)DSP平台承担广告主的投放任务,SSP平台则汇集了媒体拥有的资源,DSP与SSP在广告交易平台达成交易,因此相较于传统购买模式,供求双方(广告主和媒体),选择的范围更广。2)程序化购买的优势在于通过精准营销模式,让广告主直接购买受众,简化了购买流程,节省了广告主的媒介采购成本,并且保障了广告主精准获得广告的投放效果反馈,解决了介购买效果的问题。3)广告主的投放时间以及投放形式较为灵活,能够较好地对预算做合理分配与掌控,如此更能够提升广告投放效率,并减少不必要的人力成本。

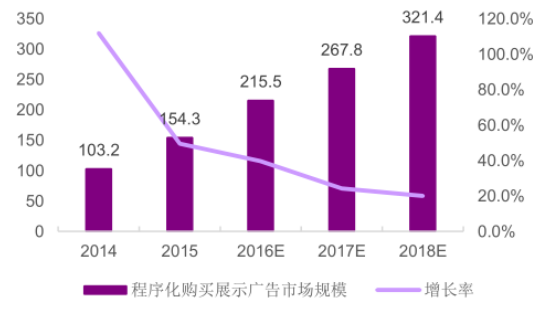

程序化购买模式渗透率有望持续提升。2015年,中国程序化广告市场规模达到115.1亿,增速高达138%;但程序化购买广告占展示类广告规模仅为19%,相比于美国程序化购买市场50%的程序化购买广告占比,我国程序化购买市场仍具提升空间。

中国程序化购买广告市场规模(亿元)

数据来源:公开资料整理

美国程序化购买广告市场规模(亿美元)

数据来源:公开资料整理

2、移动营销:受益于移动流量对PC流量的替代

移动端流量对PC流量替代仍在持续。伴随2014年以来智能手机普及以及3G/4G用户数提升,移动联网流量接入量累计同比增长迅速,相比之下PC端流量已进入萎缩;重要移动APP流量不断攀升,认为受益于5G引领新一轮移动互联网提速、降费,移动端流量对PC流量替代仍将持。

PC/移动端互联网接入流量累计同比增长分化

数据来源:公开资料整理

重要移动APP活跃数持续上升(万)

数据来源:公开资料整理

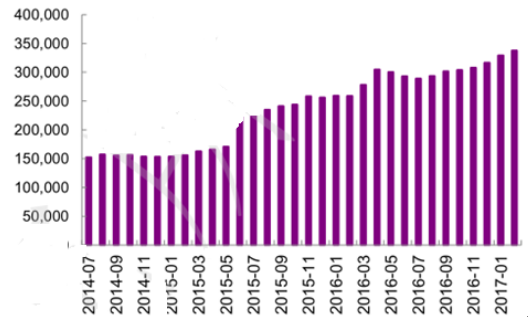

移动程序化购买公开市场上可竞价流量快速增长。2015年,PC端公开交易市场中日均可竞价流量约为100亿左右,较2014年规模增长约25%;移动端公开交易市场中日均可竞价流量约为30亿左右,较2014年规模增长约200%。

2014-2015年中国程序化购买公开交易市场中可竞价流量规模

数据来源:公开资料整理

3、内容营销-植入式广告:受益于网生内容爆发

植入式广告是内容营销重要子类之一,内容营销主要有三种表现形式:植入式广告、社会化媒体营销和社群营销。

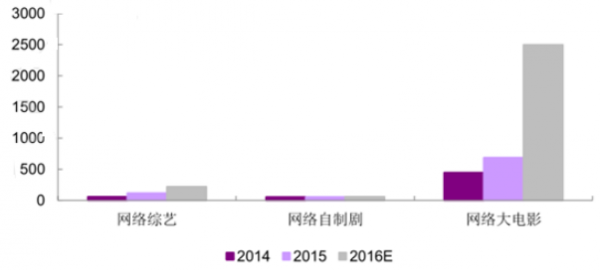

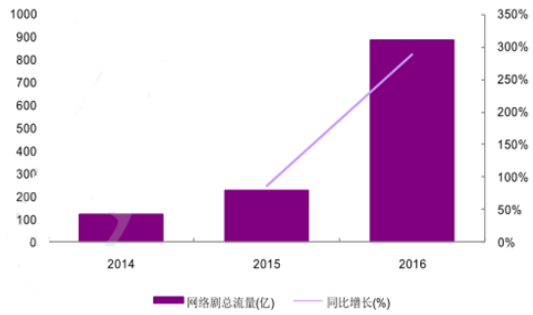

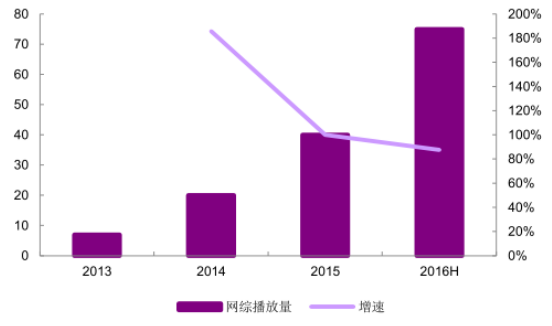

需求端来说,广告实际是流量的追逐者,网生内容流量爆发增加有力吸引广告主对影视植入类广告的投放需求。2015年以来,各大网络视频平台网生内容数量快速增加,同时,受益于2016年以来网生内容走向精品化,2016年网生内容总流量出现爆发式增长。以网络剧和网络综艺为例,2016年受网络剧监管趋严,网络剧上线数量有所下降,但总播放量同比增长超300%,攀升至2016年892亿;2016年网综数量较2015年仅增加15部,而2016年网综播放量预计达到2015的4倍。

网生内容数量不断增长(个)

数据来源:公开资料整理

2014-16年网络剧总流量迅速提升(亿)

数据来源:公开资料整理

2013-16H网综播放量迅速提升(亿)

数据来源:公开资料整理

供给端来看,植入类原生广告定制化、创意性强,突围信息过载的互联网环境。互联网不断成熟带来营销渠道入口丰富、内容信息过载等问题,定制化、与内容融合度高的原生广告价值得到强调。定制化的原生广告创意频出,成为高关注度高讨论量、且更易被观众接受的广告形式:如《老九门》中插播的原创帖、《拜托了冰箱》中的“冰箱心理学”以及《诛仙青云志》中的藏头诗广告等,将广告与内容深度融合,降低广告对用户产生的视觉疲劳和厌烦感,将品牌特性以内容展示的方式融入用户,实现广告对用户的深度触达和影响。

相关报告:智研咨询发布的《2017-2022年中国营销服务市场现状研究及未来发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网广告行业市场深度监测及投资趋势预测报告

《2024-2030年中国互联网广告行业市场深度监测及投资趋势预测报告》共十五章,包含2024-2030年互联网广告行业面临的困境及对策,互联网广告行业投资前景研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国互联网广告行业现状分析:整体发展形势向好,行业集中度进一步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国互联网广告行业市场发展分析:行业总收入不断增长,但受多方因素影响增速不断放缓[图]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)