近年来我国观众观影娱乐习惯逐步形成,电影票房过去 10 年保持较高增速,电影市场步入发展快车道,院线、影院和银幕数量也迎来快速增长。目前我国电影产业链中,上游的制作和中游的发行环节已形成较高的市场集中度,而处于下游放映环节的院线、影院行业市场集中度也在不断提升,2015 年前五大院线票房份额 44.1%,前十大院线票房份额 66.5%。不过相对于国外成熟市场院线行业的集中度,以及国内制作、发行环节的集中度而言,院线行业市场集中度还有进一步整合提升的空间。近两年院线公司密集上市,形成重要的资本板块,在资本助力下,未来院线龙头公司资源整合和经营效率将不断提升,强者恒强。

一、国内电影产业链结构:院线占据重要位置,发行环节集中度高

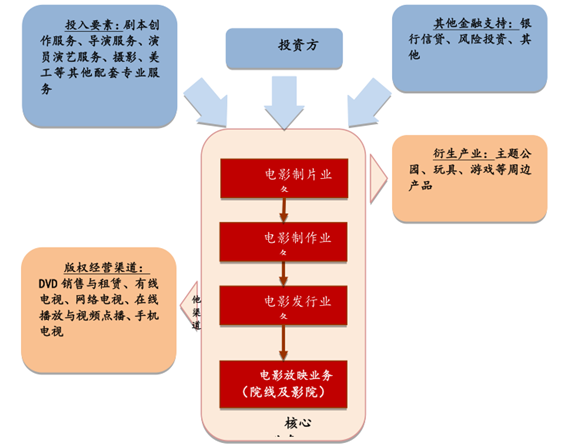

我国院线为电影发行放映体制的主体,票房分账比例高,占据整个电影产业渠道端的重要位置。我国的“院线制”于 2001 年起在国家行政引导下起步,引入市场化机制,由院线直接对接发行制片单位,确立了院线为电影发行放映的主体渠道地位。在政策推动下,我国院线行业稳健增长,截至 2015 年我国影院数量达到 6,484 家,2012-15 年复合增速为 21%;银幕数量达 32,487 块,2012~15 年复合增速为 35%;2015 年城市院线数也从 2002 年的 30 家增长到 49 家。我国院线及影院同属于放映环节,位处产业链中下游,院线与影院之间的关系实际分为资产联结和签约加盟两种,目前国内大型院线在不断提高自有影院及资产联结方式的比重。按照现行的票房分账制度,在扣除了8.3%电影发展基金和税金的净票房中,院线和影院一般可占 57%的比例,确保了较好的现金流水平。我国的电影产业链自上而下包括制片、制作、发行、放映、衍生等环节,院线在产业链中占据重要一环,目前一些院线公司还向制作、发行等上游环节渗透。

电影行业产业链构成环节

数据来源:公开资料整理

电影发行市场集中度高,国有企业具备进口发行垄断优势,民营企业院线联盟和发行矩阵模式领先。传统国有发行公司仍处于强势地位,中影集团和华夏电影是目前国内获准从事进口片引进的公司,在当下“一家进口、两家发行”的进口影片政策下具有发行垄断优势,此外上海电影由于区位优势也具有较好的市场表现。2013-2015 年中国电影主导或参与发行国产影片 790 部,实现票房 327.42 亿元,占同期全国国产影片票房总额的 58.41%,主导或参与发行进口影片 223 部,实现票房 228.92 亿元,占同期全国进口影片票房总额的 58.07%;上海电影发行国产电影 71 部,其中全国独家发行电影27 部,联合发行电影 44 部,实现票房收入 21.79 亿元,占同期全国国产影片票房总额的 3.89%。传统民营发行公司中,院线联盟和发行矩阵模式领先。2012-2015 年,五洲、光线、博纳、乐视四个行业龙头的市占率保持提升,其中五洲增长最快一跃成为2015 年最大的民营发行公司,而华谊兄弟份额逐年下滑。在主发国产片的发行场次方面,五洲、光线名列前茅。

从发行影片的首日场次表现上看,院线联盟模式的五洲和发行矩阵模式的光线的场次保证能力排在前列。目前国内排名前四的发行企业电影票房市场份额已经达到近 70%,集中度很高。

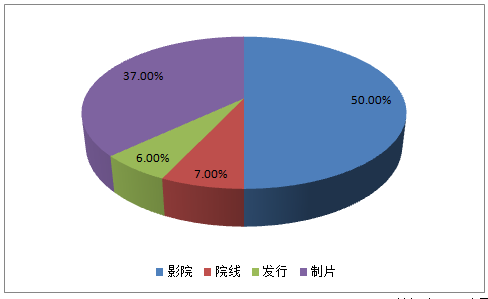

总体而言,我国电影产业链上游制作、中游发行市场竞争加剧,国有企业依然保持传统优势,但部分民营企业已异军突起,而发行领域的市场集中度已经处于较高水平,对下游院线形成潜在压力。院线行业处于产业链下游的放映环节,相对上游制作和中游发行环节而言,业务风险相对较小、收入回报较为稳定,根据目前行业一般操作惯例,电影发行方与院线、影院方一般按照 43:57 的比例对影片净票房收入进行分配。电影发行公司在获得分账收入后,根据影片发行合同约定收取相应的影片发行服务费,之后将剩余票房分账款项支付给电影制片公司。但随着上游压力和议价能力的提升,院线行业整合势在必行,院线作为重要的渠道企业,通过兼并收购等形成规模将有利于其获得对制作发行方更大的议价权,增强对影院的控制力,实现规模经营降低营业成本和管理成本,从而提升盈利水平。

国产电影净票房收入的分账比例概览

数据来源:公开资料整理

二、国内院线行业竞争格局:梯次分明,龙头凸显

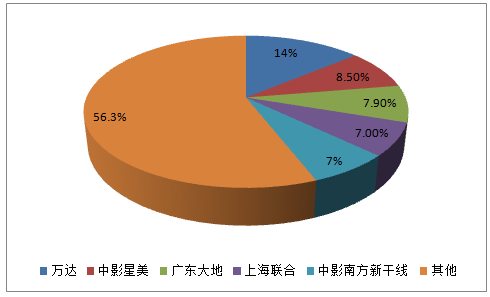

国内院线梯次分明,龙头凸显,竞争加剧。根据 2016 年数据,我国前五大院线票房合计市占率为 43.7%,前十大院线票房市占率达 67.1%,与 2015 年相比小幅提升。其中万达院线市占率位列我国院线行业第一,是行业内唯一票房市占率超过 10%的企业,广东大地、中影星美、上海联合、中影南方新干线、中影数字、广州金逸珠江的市占率都在 6%-8%左右,形成第二梯队。

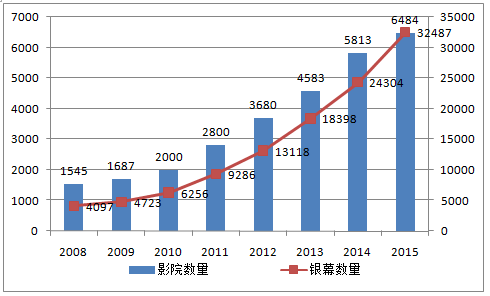

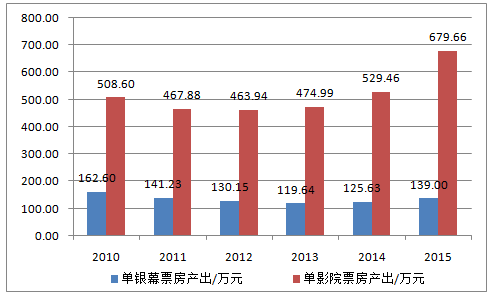

院线资源较为集中,单影院及单荧幕收入 2013 年迎来向上拐点。2015 年中国电影市场票房达到 440 亿,同比增长 48.7%,观影人次达 14 亿人次。过去几年在电影市场票房高速增长下,院线行业同周期向上,院线、影院和银幕数量也迎来快速增长,截至2015 年我国影院数量达到 6,484 家,2012-15 年复合增速为 21%;银幕数量 2015 年达 32,487 块,2012-15 年复合增速为 35%。分析 2015 年度排名前十的院线,可以看出影院总数合计达到 3302 家,占全国总量 51%,银幕数合计达到 18420 块,占全国总量 57%,可见资源集中度也很高。从影院使用效率上看,单银幕及单影院票房收入2013 年迎来拐点,2014/2015 年不断提升,2015 年单银幕票房产出为 139 万元,单影院票房产出为 679.7 万元。可见拥有资源越多,获得的票房收益产出也将越多,龙头院线经营优势也将越大。

我国院线影院数量和银幕数量

数据来源:公开资料整理

我国单银幕及单影院票房收入

数据来源:公开资料整理

院线公司纷纷上市,有助借助资本力量发展壮大。从影院数量、银幕数、票房收入对比:中国电影、上海电影、万达院线、星美控股、金逸股份、幸福蓝海都属于第一、二阵营。

三、国内院线行业趋势:将进入整合期,集中度提升,龙头受益

相较美国成熟市场,中国院线行业集中度有进一步提升空间。对比中国院线行业票房市场集中度,2015 年,美国前五大院线集中度超过 52%,而对比国内该数据不到 44%,院线行业集中度有进一步提升的空间。再对比中美两国电影制作发行市场的格局,美国的电影制作发行龙头企业实力更为均衡,2014 年六大发行公司份额均超过 10%,对比国内则发现中影、华夏电影凭借进口发行垄断优势份额遥遥领先于市场其他企业,前四大发行公司集中度高达 70%。上游发行方集中度较高,相对强势,对下游院线形成一定压力。院线只有形成一定规模,才能获得对上游发行方较大的议价权。随着万达院线、上海电影、中国电影、幸福蓝海等公司纷纷上市,未来借助资本市场平台,实现优质影片、人才等资源向其倾斜,进一步实现两级分化。

美国院线公司票房市占率一览(2015 年)

数据来源:公开资料整理

我国院线公司票房市占率一览

数据来源:公开资料整理

院线纵向整合或成方向,实现垂直领域产业链延伸。国内电影产业链涉及制片制作、发行、放映三个环节。上市公司中,华谊兄弟、博纳影业(港股)、光线传媒等参与了制片和发行,上海电影具有发行、放映两项业务,而中国电影业务涵盖了影视制片制作、电影发行、电影放映及影视服务等全产业链。

相关报告:智研咨询发布的《2017-2022年中国电影院线市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国院线行业竞争战略分析及市场需求预测报告

《2026-2032年中国院线行业竞争战略分析及市场需求预测报告》共九章,包含中国院线竞争和营销分析,中国院线分析,中国电影产业及影院投资及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国院线行业全景速览:疫情阴霾渐散去,院线之花盛开时[图]](http://img.chyxx.com/images/2022/0422/f4dc94ea8c0d26394f2b2ea39e66e697a0605b37.png?x-oss-process=style/w320)

![2026年中国垂直式探针卡行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:国产化替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国新型绝缘材料行业发展历程、供需情况、市场规模、竞争格局及趋势研判:云母材料市场规模增长,为新型绝缘材料提供稳定原材料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国汽车天窗行业产业链、产需量、市场规模、竞争格局、发展趋势:汽车天窗市场持续扩容,国产替代加速崛起[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国漂浮式光伏行业产业链、装机容量、企业格局、重点企业、产品价格及竞争趋势分析:中国企业为推动全球漂浮式光伏规模化落地的核心力量[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)