在进入成熟发展期之后,国内的啤酒行业的收入增长弹性有限,而盈利能力的提升则成为目前啤酒行业的核心看点。一方面,消费者对于啤酒需求的品质化和多元化持续驱动国内的啤酒行业进行产品结构升级,从而提升毛利率水平;另一方面,国内啤酒行业的 CR4虽然已经达到 68.7%,但是排名前三的公司市占率水平并未拉开,仍有继续整合的空间,竞争格局若能持续改善,费用率则有持续下降的空间。

盈利能力提升是当前啤酒行业的核心看点

数据来源:公开资料整理

1、高端啤酒成亮点,消费升级趋势明显

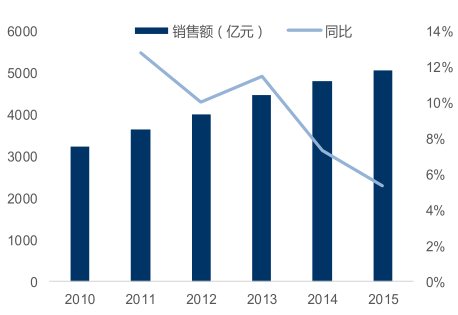

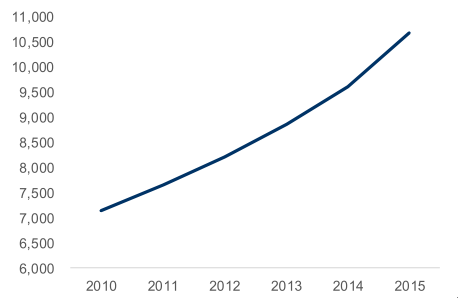

虽然国内啤酒行业的产量基本稳定甚至出现了小幅下滑,但是市场规模仍能保持小个位数的增长。根据数据,2015 年国内啤酒行业市场规模达到 5074.67 亿元,同比小幅增长 5.39%。销售单价是驱动市场规模不断扩大的核心因素,2010-15 年国内啤酒的销售单价(终端口径)从 7134.93 元/吨提升到 10695.41 元/吨,年均复合增速达到 8.43%。啤酒销售均价的提升也反映出在行业成熟期,消费者对于品质的需求和个性化需求占据了主导地位。

国内啤酒行业市场规模仍保持小个位数增长

数据来源:公开资料整理

国内啤酒行业的销售单价持续提升

数据来源:公开资料整理

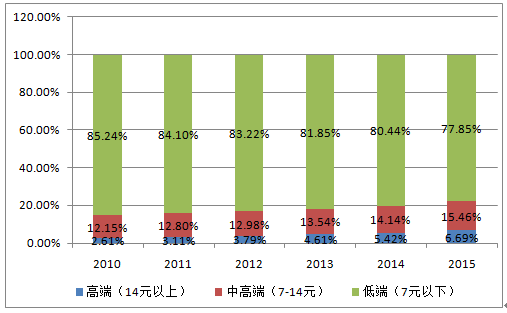

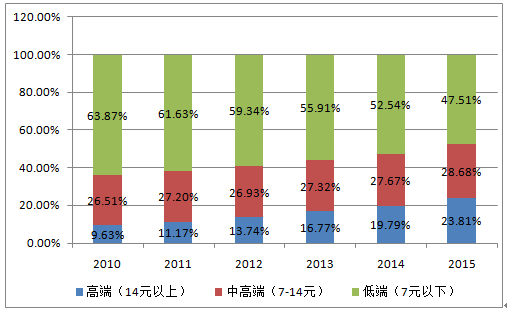

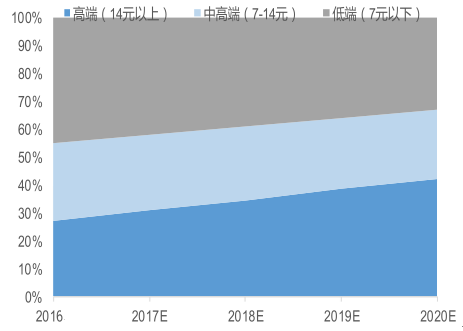

1)从中高端价格带啤酒消费的占比提升看消费升级:根据数据,若将国内啤酒产品按照价格分为三个档次:高端(14 元以上)、中高端(7-14 元)以及低端(7 元以下),2010-15 年以来中高端以及以上的啤酒无论是销量占比还是市场份额占比都有了较为明显的提升。其中销量占比从 14.76%提升到 22.15%(高端 6.69%、中高端15.46%);市场份额从 36.14%提高到了 52.49%(高端 23.81%、中高端 28.68%)。

中高端及以上的啤酒销量占比逐年提升

数据来源:公开资料整理

中高端及以上的啤酒市场份额逐年提升

数据来源:公开资料整理

按照预测,到 2020 年国内中高端以及以上的啤酒品牌的销量占比有望继续提高到 30%以上,其中高端占比 13.49%、中高端占比 17.16%;中高端以及以上的啤酒品牌的市场份额有望继续提高到 60%以上,其中高端占比 42.24%、中高端占比24.92%。

2020年中高端及以上销量占比有望达30%

数据来源:公开资料整理

2020 年中高端及以上市场份额有望达60%

数据来源:公开资料整理

2)从进口啤酒的兴起看消费升级:2008-16 年,国内进口啤酒的数量从 2.81 万吨快速提高到了 64.64 万吨,年均复合增速高达 48%。进口啤酒占国内啤酒总销量的比重也从0.07%提高到了 1.43%。我国传统啤酒品牌口味普遍较为单一,酿造生产也尚处于粗放型阶段,这正给了拥有众多口味,酿造工艺精湛的进口高端啤酒“可乘之机”。

国内进口到啤酒的数量已经达到 64万吨

数据来源:公开资料整理

进口到啤酒占国内啤酒销量的比重达到1.4%

数据来源:公开资料整理

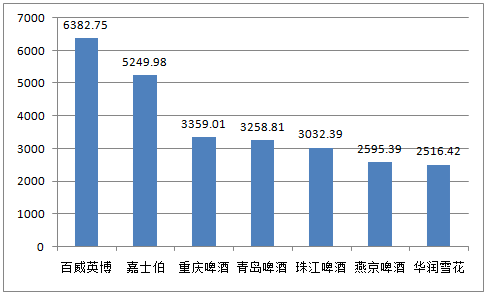

虽然国内的啤酒消费升级趋势明显,高端化啤酒的销售量以及销售额占比逐年提升,但是横向对比来看,国产啤酒的消费升级空间较大,国产啤酒的销售吨价(出厂口径)仍有较大的提高空间。2015 年百威和嘉士伯的销售吨价均超过 5000 元/升,而国产啤酒的吨价均在 2500-3500 元/吨的区间内,其中吨酒价格最高的重庆啤酒为 3359 元/吨,出厂价格最低的华润雪花仅有 2516 元/吨。

国产啤酒的销售吨价远低于国际品牌(单位:元/升)

数据来源:公开资料整理

2、市场竞争格局亟待改变

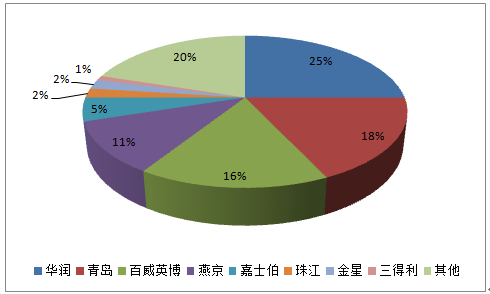

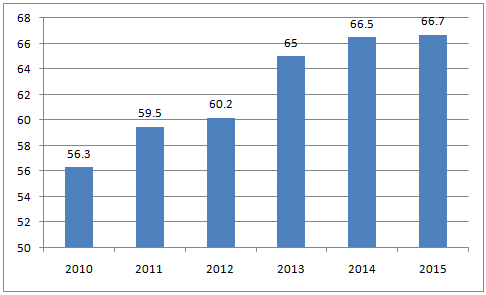

截止 2015 年,国内啤酒行业市占率水平排名前五的分别为华润、青岛、百威英博、燕京以及嘉士伯,市占率水平分别为 24.6%、17.9%、15.7%、10.5%和 5%。行业 CR4 稳中有小幅的上升,从 2010 年的 56.3%上升到 2015 年的 68.7%,但是排名前四的公司的市场份额差距并不大。

国内啤酒行业的市场集中度情况

数据来源:公开资料整理

国内啤酒行业的CR4达到 68.7%

数据来源:公开资料整理

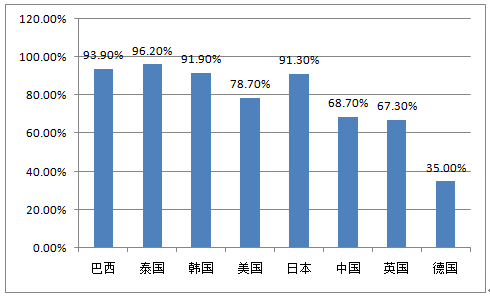

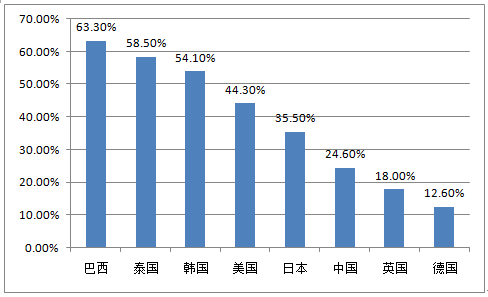

和国外其他市场横向对比来看,除市场最为分散的德国行业 CR4 仅有 35%、英国 67.30%的 CR4 水平和中国基本相当之外,其他国家的市场集中度均高于中国,特别是同属于东亚地区的日本、韩国和泰国的啤酒行业 CR4 均在 90%以上。若比较市场份额排名第一的企业的市占率水平,巴西、泰国和韩国排名第一的啤酒公司的市场份额均在 50%以上,同样远高于国内排名第一的华润 24.6%的市占率水平。

日韩等国啤酒业行业CR4 在90% 以上

数据来源:公开资料整理

各国市场份额排名第一公司的市占率排名

数据来源:公开资料整理

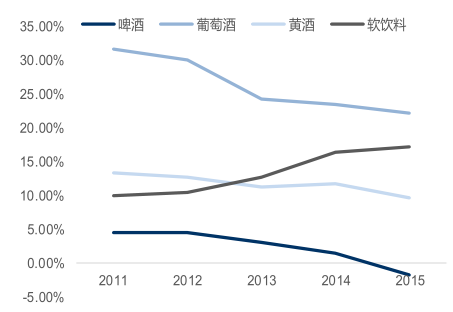

持续的市场争夺造成啤酒行业的高费用投放和较低的盈利能力,2011-15 年啤酒行业上市公司的净利率水平始终大幅低于葡萄酒、黄酒以及软饮料(以露露为代表)等行业,其中 2015 年由于华润的亏损达到-1.88%,啤酒行业的净资产收益率也落后于酒精和饮料制造行业的平均净资产收益率。

啤酒行业的净利率水平低于其他行业

数据来源:公开资料整理

啤酒行业净资产收益率低于其他酒精制造业

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国啤酒行业深度调研与投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询