美国作为保险业最发达的国家之一, 其保险业也一直面临着低利率环境下的资产配置问题。 这里我们根据美国保险行业资产配置的相关数据, 分析低利率环境下的美国保险业资产配置策略。

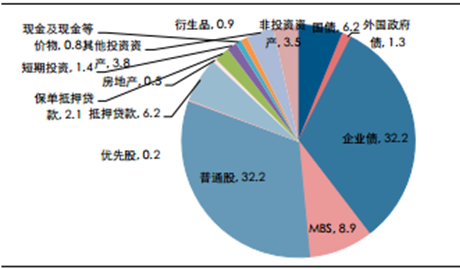

根据美国人寿保险协会 2015 年发布的保险年鉴,美国寿险业 2014 年已经积累了 6.4万亿资产,是美国经济社会投资资本的重要来源。美国寿险业资金主要由各类金融工具构成,从大的类别而言分为四类,分别是债券(政府和企业债)、股票、抵押贷款和房地产投资以及保单贷款组成。投资资产通常需要分为一般账户和独立账户,一般账户主要用于支持传统型保险的支出,因而有较多投资限制,主要配置与国债、政府债、企业债、 MBS 以及抵押贷款;而独立账户的限制较少,投资于大量的普通股。整体而言,美国寿险业的资金最主要配置于企业债和普通股,相比之下我国寿险业主要配置债券为国债、国开债和次级债,企业债较少。

美国寿险业投资结构

数据来源:公开资料整理

美国寿险业普通寿险投资结构

数据来源:公开资料整理

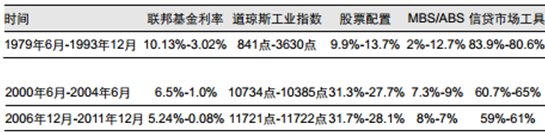

回顾 1954 年-2016 年美国历史,我们总结历史上经历过 3 次大规模长时间收益率下行。

拉长大周期来看,目前美国保险资产在资金配置方面信贷市场工具包括债券、抵押贷款等固收类资产占比在持续下滑,同时权益类占比在持续提升,目前基本上稳定在信贷资产占比 60%,权益类资产占比 30%左右的格局。

利率下行区间资产配置情况

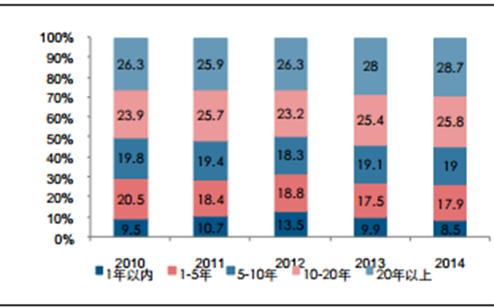

美国寿险业国债配置期限结构

数据来源:公开资料整理

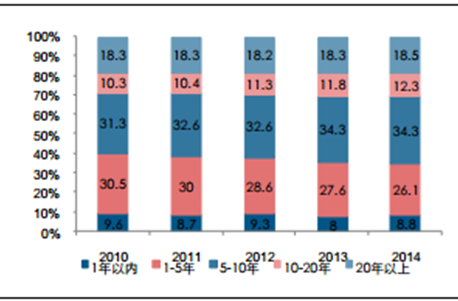

美国寿险业企业债配置期限结构

数据来源:公开资料整理

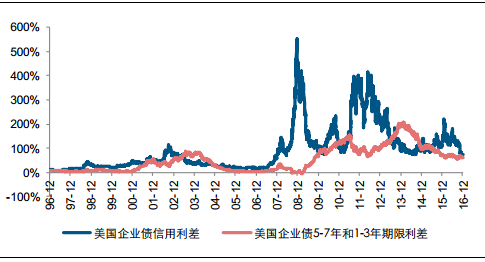

2008 年以来企业债期限溢价明显大幅提升

数据来源:公开资料整理

1、经历 1979 年-1983 年第一次收益率大幅下跌挑战,保险资金加大权益类资产配置,保险权益类资产配置占比从不足 10%提升至 13.7%;在 1993 年-1999 年,权益配置占比从 13.7%提升至 32%。资产配置结构的大调整,一方面受益于股债市场的迭代表现,1993 年-2000 年美国股票市场迎来大牛市,另一方面得益于保险产品的持续创新,独立账户保险产品快速扩容。同时在固收资产内部结构中,也持续优化增加 ABS/MBS 类资产配置占比。

2、在经历 2000-2004 年利率下行挑战过程中,保险资金相对比较稳定,结构变化不大。

3、在经历 2006-2011 年的利率下行过程之中,保险资金大类资产配置保持稳定,但是固定收益类资产久期不断拉长。 2010 年以来,寿险配置的国债和企业债结构相对稳定,但 1 年以内、 1-5 年以及 5-10 年国债占比都略有下滑, 10-20 年和 20 以上的债券占比不断提高,这说明低利率环境下险企不停拉长资产久期,以求获取期限溢价。

险资配置展望:重视久期管理, 或配置重构

资产长负债短会有负债到期偿还的流动性需求压力,而资产短负债长会面临资产到期后的再配置压力。通过流动性数据的探究,资产短负债长的再配置压力增加是主流趋势,新一轮资产重配不可避免,配置策略将定位于权益类扩张和久期拉长两个方向。

期限错配加剧,重视久期管理

一年内到期资产快速提升,定存为突出代表。 2013-2016 年,一年期以内到期资产占比在快速提升, 上市险企和新兴寿险公司一年期资产占比快速提升,从 10%-15%提升至20%-30%区间;定存占投资资产比重从 20%-30%下滑至 10%-20%,但一年内到期占比在快速提升, 从 10%-15%提升至 40%-60%, 目前来看占总资产比重 4%-8%;保险负债结构于责任准备金或保护储金分化,负债久期远超 5 年。 上市险企保险公司负债结构中主要是责任准备金,占比超过 80%,其他为应付债券、健康险责任准备金及保户投资款,而未上市险企保户储金占比 80%以上; 负债大部分集中于 5 年期以上, 5 年期以上未折现现金流约为负债的 1.4-2 倍, 久期实际远超 5 年,预期健康险略长于寿险。

相较于资产端 1 年期到期资产占比在 20%-30%区间, 1 年到期负债占比在 10%左右。保险资产负债错配持续加剧。 从目前来看,拉长产品久期来降低负债成本,同时提高保单价值是重要的策略,这直接导致负债端久期的提升;但高收益资产期限降低以及缺乏合理资产配置,资产端久期下滑明显。

重构大类资产, 重视权益类配置思路

配债思路日趋灵活。 2013-2015 年险企债券主要策略为增加高收益的企业债和次级债占比,从 2015 年底信用风险暴露提速和收益率下滑,险资配债策略有所调整: 一方面,从高收益债转为追求安全性的利率债品种,企业债和次级债增速明显放缓; 另一方面,债券交易形式从持有至到期获取票息到持有债券基金获取债券价差等多元方式。

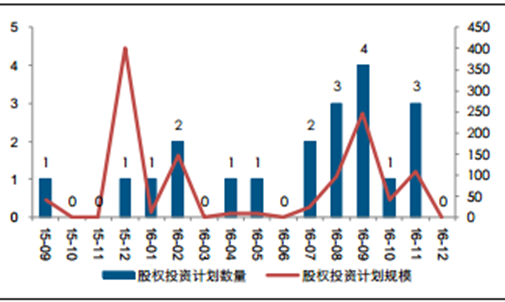

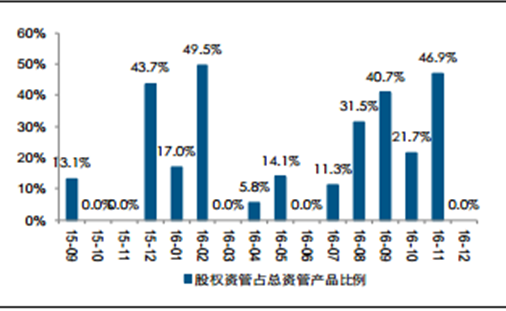

重视非标权益类资产配置。 2013-2016 年险资新政叠加利率环境,保险大类资产向非标倾斜。 非标资产包括非标权益和非标固收产品,固收类非标资产主要为债权计划、理财产品、保险资管产品、信托计划、项目资产支持计划等,大致占总投资资产比例在 10-20%之间;权益类非标资产主要为优先股、理财产品投资、金融产品投资、优先股等,大致占总投资资产比例在 3-7%之间。 非标权益类资产配置占比大幅提升,从我们跟踪的保险资管产品的设立情况可以明显可看出, 2016 年下半年股权类产品设立数量和规模均有所上升。2016 年保险资管股权投资项目共设立 13 项产品,月规模占比多在 20%-50%之间,整体呈现上升的势头。

股权类保险资管产品数量及规模情况(月度)(单位:亿元)

数据来源:公开资料整理

股权类资管产品占资管产品比例(月度)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国保险行业深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。