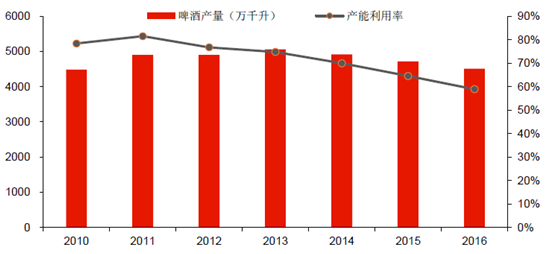

啤酒行业产能过剩严重,2016 年行业综合产能利用率仅达到59%。根据国家统计局的数据,2016 年中国啤酒产量为4506 万千升,行业综合产能利用率约为59%。其中行业前三甲华润啤酒、百威英博和青岛啤酒的产能利用率约为65%~70%,燕京啤酒的产能利用率约为60%,其他中小型啤酒企业的产能利用率约为45%~60%。与2011 年82%的产能利用率相比,2016 年不足60%的行业综合产能利用率有明显的下滑。

2010-2016年中国啤酒产量及产能利用率

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国啤酒市场运行态势及投资战略研究报告》

啤酒行业产能的无序扩张是导致产能利用率快速下滑的主要原因。自2010 年起新一轮啤酒产能扩张开启,2010-2015 年共计扩产1930 万千升,但是2015 年啤酒行业产销量仅比2010 年增加233 万千升,产能的增加与产销量的增加存在严重的不匹配。

2010-2015 年啤酒行业新增产能

数据来源:公开资料整理

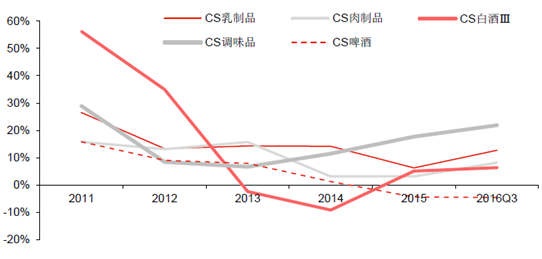

产能过剩直接导致啤酒厂商收入增长乏力。我们认为产能过剩带来的无序竞争是导致整个啤酒行业增长乏力的重要原因,这使得啤酒企业既不能像双汇发展那样享受行业格局显著改善带来的龙头产业地位和议价权的提升,也不能像伊利股份那样通过不断的产品创新抬升产品的售价,在量的增长并不显著的背景下获得收入的持续提升。

啤酒板块收入增长速度持续下滑,与主流食品板块有明显差距

数据来源:公开资料整理

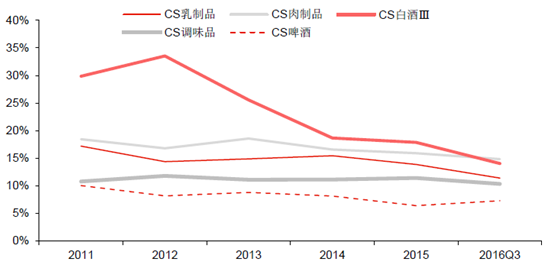

盈利能力低下也是行业产能过剩的带来副作用之一。虽然就全国范围而言,前5 大啤酒公司的市场占有率已经超过70%,但是就更微观的区域市场而言,各个地区的市场争夺仍然在继续,每家啤酒厂商的优势区域不同,意欲扩张的版图亦有所不同,产能利用率较低的情况和产品提价存在较大难度直接造成了啤酒行业ROE 显著低于其他主流食品板块。

啤酒板块ROE 显著低于其他主流食品板块

数据来源:公开资料整理

从2010 年开始的产能扩张周期是主流啤酒厂商“增量思维”的经营层面体现。主流啤酒厂商认为中国消费者对啤酒的需求会在可预见的时间内持续增长,因此开始了新一轮的产能扩张周期,这种扩张体现在优势市场产能的进一步扩大和潜在市场的新产能投放。这一策略也的确是对“中国啤酒市场会持续扩容”这一趋势判断的正确应对。

2014~2016 年期间行业的持续下滑证伪了主流啤酒厂商前期对需求的乐观判断。我们认为开始于2014 年的啤酒产量连续3 年下滑证实先前主流啤酒厂商对于后续市场的判断过于乐观,并且所有的啤酒厂商都已经体会到了行业负增长对企业层面产生的经营和财务压力,行业老大华润啤酒在2015 年首次出现销量的负增长,同比下滑1.3%,即使是过去5 年在中国市场增长最为强劲的全球啤酒巨头百威英博也在2016 年出现了中国市场销量的第一次负增长,同比下滑1.2%。

2012-2016 年前5 大啤酒公司的销量均出现了负增长的情况

数据来源:公开资料整理

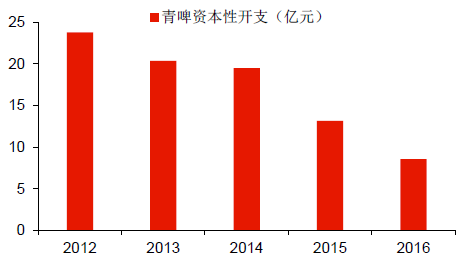

面对增长持续低迷的啤酒需求情况,主流的啤酒厂商开始从“增量思维”向“存量思维”转变。我们认为过去的行业上升期盛行的“跑马圈地式”扩张策略在最新的行业容量见顶的背景下已经不再适用,企业开始重新评估这一扩张模式的利弊,在整个啤酒市场需求没有出现明显的回暖之前,主要啤酒厂商投资意愿在不断降低,经营层面上体现为停止产能的进一步扩张,资本性支出规模开始出现缩减。

行业老大华润啤酒的产能在2016 年停止增长,稳定在2200 万千升。2015 年华安润啤酒的销量下滑迫使华润停止其进一步产能扩张计划,这也是华润啤酒自2010 年以来首次停止增加产能,维持在2015 年的2200 万千升的水平上。

经历了2015 年的销量下滑,华润啤酒2016 年产能停止增加

数据来源:公开资料整理

青岛啤酒和燕京啤酒的资本支出计划也在行业下滑周期中出现比较明显的缩减。其中青岛啤酒2016 年全年的资本开支仅为8.56 亿元,是过去5 年的最低值,与2012 年的23.78 亿元相比下滑64%;燕京啤酒2016 年的资本开支计划为10 亿元,也是过去5 年的最低值,与2012 年的20 亿元相比下滑50%。

青岛啤酒2016 年资本开支8.56 亿,再创新低

数据来源:公开资料整理

燕京啤酒2016 年资本开支计划10 亿元,再创新低

数据来源:公开资料整理

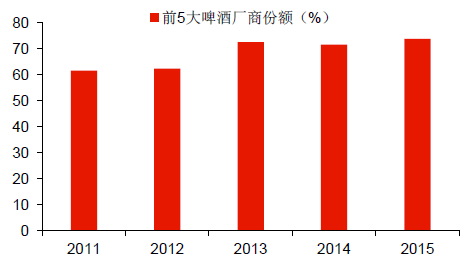

在行业下滑期,行业龙头主要有两个应对措施,首先是通过兼并收购进一步提高行业集中度,其次是开始缩减产能提升产能利用率,但是目前行业集中度的进一步提升存在困难,唯一可行的道路就是集体冻结甚至缩减产能。

中国啤酒行业2015 年CR5=73.7%

数据来源:公开资料整理

中国人均啤酒消费略高于世界平均水平,未来提升空间有限。据统计,2015 年中国人均啤酒消费量为34.7 升/年,这一消费量比同处亚洲的经济体日本和韩国的47.7 升/年和41.8 升/年分别低27%和17%,但是比全世界平均消费量33.0 升/年高5%。我们认为中国啤酒行业已经进入稳定期,人均啤酒消费量未来存在继续提升的可能,但是空间相对有限。

全球主要经济体2015 年人均啤酒消费量情况

数据来源:公开资料整理

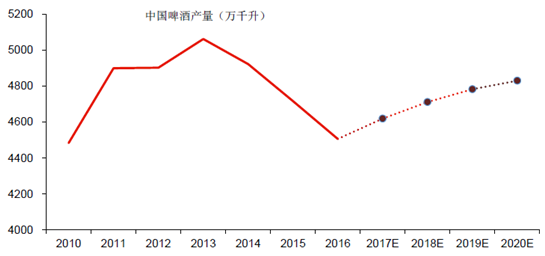

结合日本啤酒类饮料销量的历史变化情况,我们预计中国啤酒行业2017~2020 年的需求量在4520 万千升~4900 万千升范围内波动,到2020 年啤酒的产销量将达到4830 万千升,回升至大约2011 年的产销量水平。

2010-2020年中国啤酒产量及预测

数据来源:公开资料整理

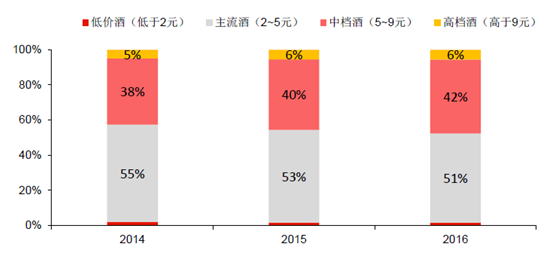

消费端啤酒行业的消费升级趋势明显,中高档产品的销售占比持续提升。啤酒和绝大多数消费品一样,目前正受益于中国消费者的消费升级趋势,消费者对中高档产品的需求增长较快,餐饮终端价格5~9 元的中档酒的占比从2014 年的38%上升至2016 年的42%,超过9 元的高档酒的占比从2014 年的5%上升至2016 年的6%;与此同时,2~5 元的主流酒的占比从2014 年的55%下滑至2016 年的51%。

中高档酒占比持续提升,主流酒和低价酒占比下滑

数据来源:公开资料整理

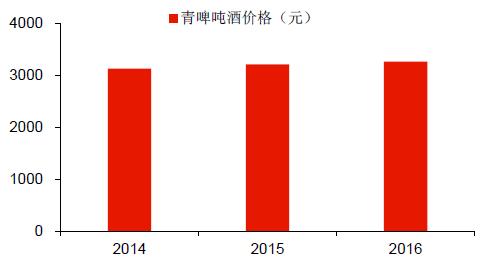

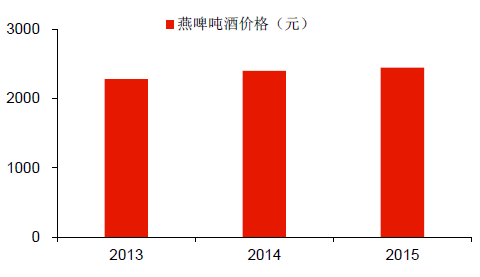

厂商端产品结构的优化带来吨酒价格的持续提升。受益于中高端产品在总销量中的占比上升,青岛啤酒的吨酒价格从2014 年的3124 元上升至2016 年的3260 元,增长幅度为4.35%;燕京啤酒的吨酒价格从2013 年的2277 元上升至2015 年的2445 元,增长幅度为7.37%。

青啤吨酒价格从14 年的3124 元上升至16 年的3260 元

数据来源:公开资料整理

燕啤吨酒价格从13 年的2277 元上升至15 年的2445 元

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询