1、纸浆进口依存度提高,人民币贬值触发浆价反弹

中国国内纸浆需求来看,国内纸浆半数以上依赖进口。 2015 年全年我国国内纸浆产量为 1648 万吨,而全年进口量达到 1984 万吨,进口依存度达到 54.62%。

2016 年 1-7 月,我国国内纸浆产量 904 万吨,同比下降 5.46%,进口数量 1179 万吨,同比增加 3.10%,进口依存度进一步提高至 56.61%。因此国内进口和自产浆出厂价主要根据国际纸浆价格决定,国际纸浆价格将决定国内造纸行业成本情况。

中国纸浆进口占比不断提升(单位:万吨)

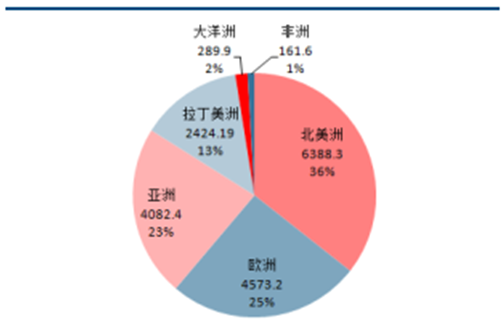

2014 年纸浆产量全球分布情况

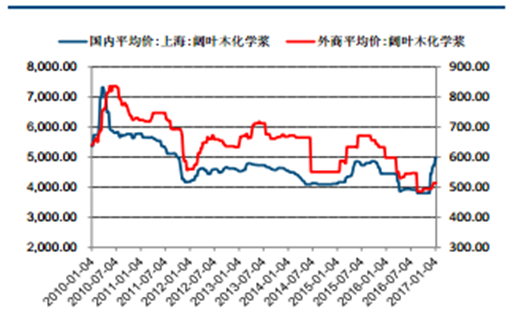

2016 年下半年桨价反弹主要由人民币汇率变化驱动。 2016 年前三季度,我国纸浆价格和国外纸浆报价价格波动情况基本相符,其中国外阔叶木化学浆在国际新增产能压力下,从 2015 年 6 月份的 672.00 美元/吨开始进入下行周期,至 2016 年 9 月达到 485.00 美元/吨的阶段性低点;国内阔叶木化学浆走势基本保持一致, 在 2016年 9 月同时达到 3800.00 元/吨的阶段性低点。

2016 年 9 月份之后,由于美国经济复苏,川普上台等原因,人民币开始进入新一轮贬值周期,在人民币贬值驱动下,国内纸浆价格走势开始背离国际纸浆上涨。

2016 年 9 月至 2017 年 1 月,阔叶浆外商平均价由 485.00美元/吨上涨至 514 美元/吨,同比仅上涨 5.98%,而阔叶浆上海内盘价则由 3,800.00 元/吨上涨至 4957 元/吨,同比上涨幅度达到 30.92%。

综合来看, 2016 年全年阔叶浆外商均价 535.43 美元/吨,同比降 15.60%,阔叶浆国内均价 4076.90 元/吨,同比下降 10.90%,人民币兑美元汇率 2016 年全年平均为 6.6470,同比提高 5.76%。 考虑人民币贬值因素后国内外纸浆价格波动幅度基本一致。

国内外纸浆价格于 9 月份后开始背离

人民币汇率从 9 月份开始新一轮贬值

2、 盈利:行业盈利能力提高

2014-2015 年,文化用纸行业在造纸行业整体低谷背景下,盈利状况亦步入周期底部,企业大部分略有亏损。2016 年开始,随着纸浆价格的下降,文化用纸行业盈利能力稳步提升, 2016Q3 以来,铜版纸、双胶纸价格开始快速上涨,行业盈利能力进一步提高,主要企业转亏为盈,业绩弹性提高。根据我们的草根调研, 2017 年初国内铜版纸、双胶纸龙头企业的吨净利已达 200 元/吨左右。

3、龙头企业直接受益

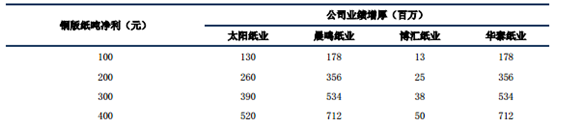

在文化纸行业盈利改善带动下,业内产能规模较大的龙头企业(如太阳纸业、晨鸣纸业、博汇纸业等) 将直接受益,业绩弹性潜力巨大:

龙头企业铜版纸双胶纸产能

重点文化纸企业双胶纸业绩弹性分析

注: 假设博汇纸业 25 万吨文化纸中双胶纸产能 12.5 万吨

重点文化纸企业铜版纸业绩弹性分析

注: 假设博汇纸业 25 万吨文化纸中铜版纸产能 12.5 万吨

相关报告:智研咨询发布的《2017-2022年中国纸浆制造行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纸浆行业市场深度分析及未来趋势预测报告

《2024-2030年中国纸浆行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年纸浆行业前景及趋势预测,2024-2030年纸浆行业投资机会与风险防范,纸浆行业发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。