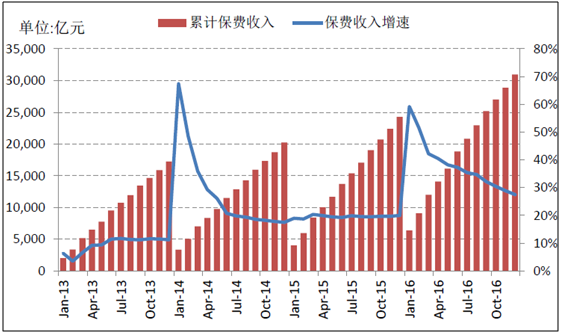

2016年1-12月保险业累计保费收入30959.1亿元,同比增长27.5%,增速较2013年末(11.2%)、2014年末(17.49%)、2015年末(20%)继续回升,主要受益于人身险市场的回暖。

2013-2016年中国保险业累计保费收入

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国保险行业深度调研及投资战略研究报告》

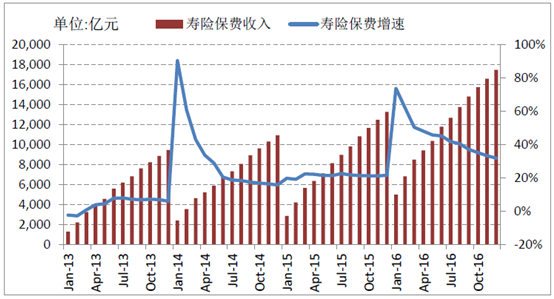

2016年1-12月人身险原保费收入22234.6亿元,同比增长36.51%,其中寿险业务原保险保费收入17442.22亿元,同比增长31.72%;健康险业务原保险保费收入4042.50亿元,同比增长67.71%;意外险业务原保险保费收入749.89亿元,同比增长17.99%。

2013-2016年中国人身险累计保费收入

数据来源:公开资料整理

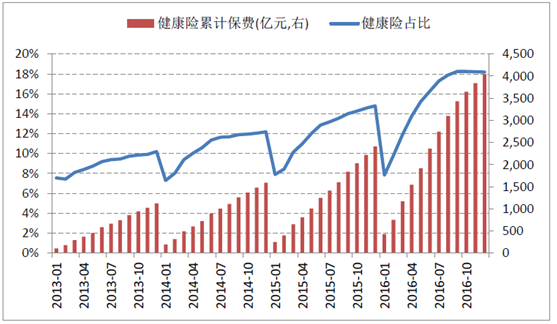

健康险占比持续上升。健康险成为人身险越来越重要的部分,保费收入占比人身险也逐年上升:2012年末为8.49%,2013年末10.2%,2014年末上升至12.18%,2015年末再度上升至14.8%。2016年末再度上升至18.18%。

2013-2016年中国健康险累计保费收入、

数据来源:公开资料整理

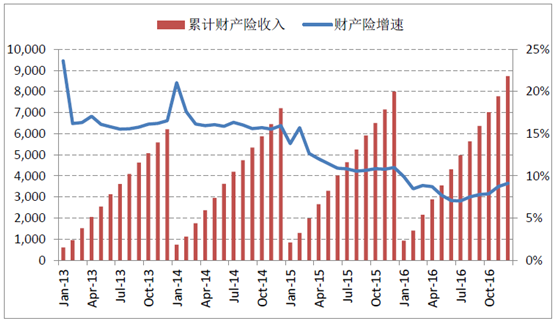

2016年1-12月产险业务原保险保费收入8724.50亿元,同比增长9.12%,较2015年(10.99%)继续下滑。

2013-2016年中国财产险累计保费收入

数据来源:公开资料整理

人身险市场份额排名风起云涌,财险排名变动不大。2016年前20名人身险公司保费收入占比87.26%,国寿、平安居前两位,太保上升一位至第三,安邦从2015年第9位上升至第四位,市场份额也从3.4%上升至5.26%,新华从第三滑落至第五,和谐健康市场份额也大幅上升,从1.9%升至4.93%,排名从第11位上升至第6位。财险市场集中度更高。前20名财险公司保费收入占比92.91%,人保市场份额三分之一,平安、太保居第二、三位。

201 6年人身险、财产险保费收入排名

人身险 | 财产险 | ||||||

序号 | 公司名称 | 原保险保费收入(万元) | 占比 | 序号 | 公司名称 | 原保险保费收入(万元) | 占比 |

1 | 国寿股份 | 43060677.17 | 19.85% | 1 | 人保股份 | 31045348 | 33.50% |

2 | 平安寿 | 27518152.18 | 12.69% | 2 | 平安财 | 17790765 | 19.20% |

3 | 太保寿 | 13736233.45 | 6.33% | 3 | 太保财 | 9607112 | 10.37% |

4 | 安邦人寿 | 11419731.88 | 5.26% | 4 | 国寿财产 | 5973598 | 6.45% |

5 | 新华 | 11255979.54 | 5.19% | 5 | 中华联合 | 3858725 | 4.16% |

6 | 和谐健康 | 10703132.93 | 4.93% | 6 | 大地财产 | 3195785 | 3.45% |

7 | 人保寿险 | 10505358.15 | 4.84% | 7 | 阳光财产 | 2839216 | 3.06% |

8 | 富德生命人寿 | 10217741.56 | 4.71% | 8 | 太平保险 | 1818029 | 1.96% |

9 | 太平人寿 | 9436417.9 | 4.35% | 9 | 出口信用 | 1730795 | 1.87% |

10 | 泰康 | 8984073.97 | 4.14% | 10 | 天安 | 1387436 | 1.50% |

11 | 建信人寿 | 4611692.35 | 2.13% | 11 | 华安 | 1003487 | 1.08% |

12 | 华夏人寿 | 4543566.46 | 2.09% | 12 | 永安 | 903558.6 | 0.98% |

13 | 阳光人寿 | 4446724.3 | 2.05% | 13 | 英大财产 | 832973.5 | 0.90% |

14 | 工银安盛 | 3427111.41 | 1.58% | 14 | 安盛天平 | 797132.3 | 0.86% |

15 | 天安人寿 | 3352417.62 | 1.55% | 15 | 华泰 | 701094.1 | 0.76% |

16 | 中邮人寿 | 2965240.21 | 1.37% | 16 | 永诚 | 634906.9 | 0.69% |

17 | 国华 | 2658764.83 | 1.23% | 17 | 安邦 | 537089.7 | 0.58% |

18 | 人保健康 | 2374367.58 | 1.09% | 18 | 中银保险 | 502534.9 | 0.54% |

19 | 前海人寿 | 2204475.5 | 1.02% | 19 | 紫金财产 | 494475.2 | 0.53% |

20 | 合众人寿 | 1882927.62 | 0.87% | 20 | 安华农业 | 440980.7 | 0.48% |

合计 | 189304786.6 | 87.26% | 合计 | 86095042 | 92.91% | ||

数据来源:公开资料整理

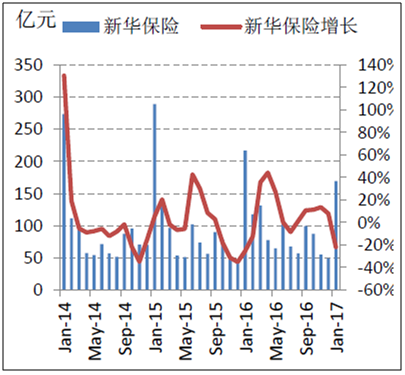

2016年上市寿险公司保费增速普遍回升,但市场份额下降。上市寿险公司1-12月保费收入同比增速为:国寿(18.3%)、平安人寿(32%)太平洋人寿(26.5%)、新华保险(0.63%)。相比上年,各公司增速均在上升。

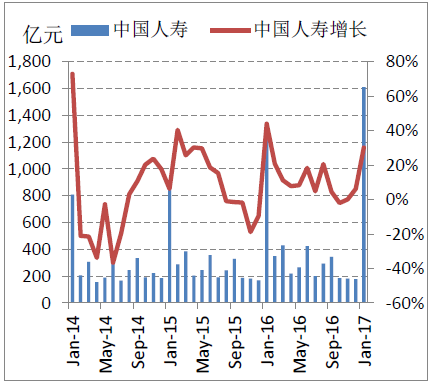

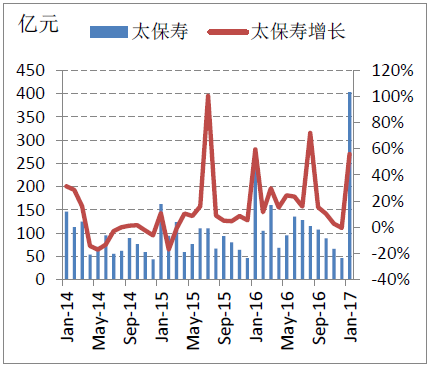

从市场份额看,四大上市寿险2015年末为48.69%,2016年末下降至42.99%。2017年首月开门红。中国人寿、中国平安、中国太保、新华保险2017年1月原保险保费分别达到1612亿元、963亿元、403亿元、170 亿元,同比分别增30%、42%、56%、-35%。

2014-2017年中国人寿月度保费收入

数据来源:公开资料整理

太平洋人寿月度保费收入

数据来源:公开资料整理

新华保险月度保费收入

数据来源:公开资料整理

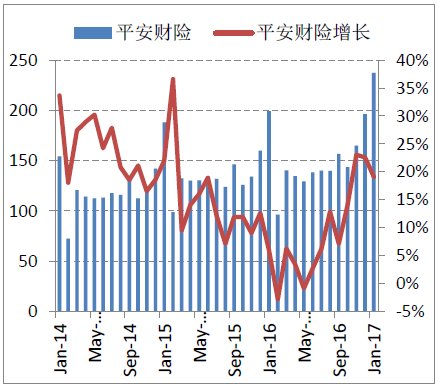

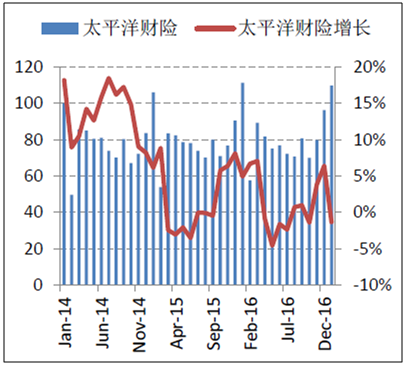

平安财险市场份额小幅上升,太保财险继续下降。平安财险1-12月实现保费收入1779.08亿,同比增长8.72%,太平洋财险1-12月实现保费收入960.71亿,同比增长1.73%,平安财险、太平洋财险2016年末市场份额分别为20.39%、11.01%,与上年末相比基本持平。

平安财险月度保费收入

数据来源:公开资料整理

太平洋财险月度保费收入

数据来源:公开资料整理

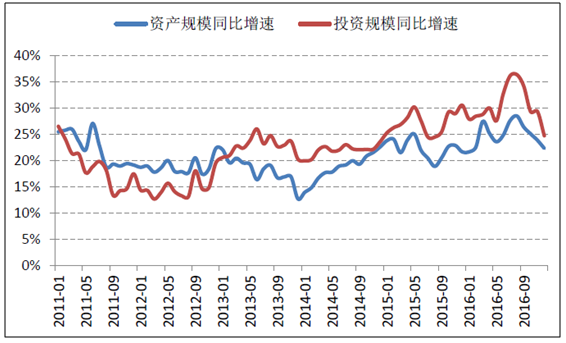

保险业投资增长加速。2016年12月末保险业资产总额达到151169.16亿元,较年初增长22.31%,高于上年同期。资金运用余额133910.67亿元,较年初增长19.78%。银行存款24844.21亿元,占比18.55%;债券43050.33亿元,占比32.15%;股票和证券投资基金17788.05亿元,占比13.28%;其他投资48228.08亿元,占比36.02%。投资运用占比资产总额为63.98%。相比上年同期,银行存款和债券占比下降5.47个百分点,股票和基金占比下降1.9个百分点。从同比增速看,从2013年初开始,保险投资增速明显高于资产总额增速,2016年年中投资同比增速超过30%,是近年来险资投资规模增速的峰值。

投资增速快于资产总额

数据来源:公开资料整理

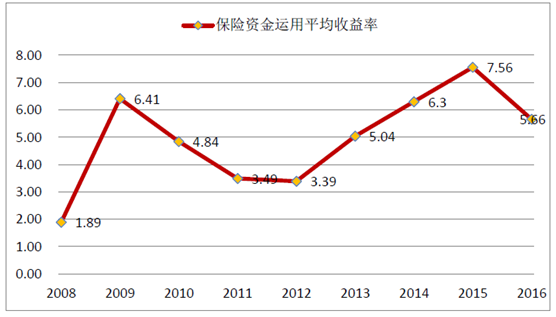

2016年险资投资收益率5.66%。据全国保险监管工作会议披露数据,2016年保险资金运用平均投资收益率5.66%,相对2015年有下降。投资收益率下滑的主要原因有低利率环境下固定收益产品收益下降,资本市场与2015年相比呈现低迷震荡格局。

保险资金运用平均收益率

数据来源:公开资料整理

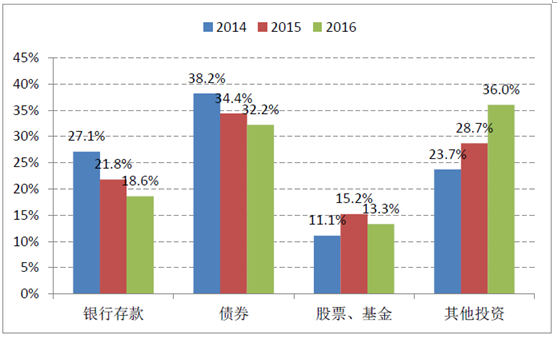

相比2015年,2016年险资对权益类投资股票和基金配置比重有所下降,从15.18%下降至13.3%,其他投资主要是另类投资从28.65%升至36%。银行存款类和债券类投资则继续下降。

保险投资结构对比

数据来源:公开资料整理

沪深300指数走势

数据来源:公开资料整理

债市走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国保险业总资产、保险业原保险保费收入、赔付支出以及财产险和人身险公司保费分析:保险业总资产稳健增长,1-7月保险业总资产为33.9万亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国社会保险基金收支及地方社会保险基金收支情况分析:中国社会保险基金收支稳健增长,政府民生保障力度持续加强[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)