全球煤炭消费降低 1.8% ,远低于其 2.1% 的 十年平均增长率。根据内容显示,2015 年所有全球煤炭消费量出现下滑。而净下降都由美国(-12.7%)和中国(-1.5%)引起,一部分被印度(+4.8%)和印度尼西亚(+15%)的少量增长抵消。全球煤炭产量降低 4%,其中美国(-10.4%)、印度尼西亚(-14.4%)和中国(-2%)大幅减产。煤炭在全球一次能源消费中占比降至 29.2%,刷新自 2005 年以来的最低纪录。

煤炭仍然是中国主要的消费能源 ,占比为 64% 。虽然我国核能、水电、可再生能源均有长足发展,全年可再生能源增速为 20.9%,但我国能源及消费结构不均衡的现象依然存在,煤炭仍占主导地位的国情不容忽视。因此,高度重视煤化工产业,适度、有序、科学发展替代能源,对于保障国家能源安全,不仅必要,而且非常紧迫。

(一) 油价长期难以低位运行,煤炭储量远超油气

油价相对低位运行长期来看是不现实的。目前,全球油价处于50-60美元/桶的运行区间,这到底是常态还是非常态?认为这是非常态。第一,世界上主要的原油消费大国美国、中国的原油消费量依然保持增长,印度的原油需求也增长较快,原油供应过剩已经减少。第二,减产协议已经正式开始执行,从目前各国石油部长的表态和数据看,减产执行情况良好,执行率超过 80%,减产速度超于预期。第三,受前两年低油价影响,油公司纷纷缩减上游开支,导致新增可开采量减少。

石油不只有使用价值,它还作为一种金融手段、外交手段,实际上已成为一种金融货币,因此必然会受到国际金融和国际政治的影响。

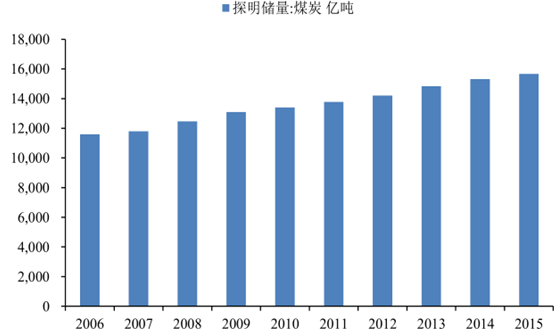

我国煤炭储量丰富, 截至 2015 年底,我国煤炭探明储量 15663亿。从化工的角度来说,如果假设以 1t 原煤转化为 0.2t 油(合成油品),或以 1t 原煤转化为 300m 3 甲烷(合成天然气)来计算,我国 15663 亿 t 煤,相当于 3132.6 亿 t 油品或 469.89 万亿 m 3 天然气。这一数值远远超过 1085 亿 t 全国常规石油或 68 万亿 m 3 天然气地质资源量。

所以我国“多煤,贫油,少气”的基本能源储存格局决定了煤炭在能源消费中占据的绝对优势地位,这也就为煤化工的发展提供了必要的前提和技术的持续性。

我国煤炭探明储量2015年达15663亿吨

数据来源:公开资料整理

我国低阶煤蕴藏量约占煤炭储量的 50% 左右,而褐煤又是低阶煤中最低级的煤。由于高水、高灰、发热量低而长期没有得到合理利用,这无疑是一种巨大的浪费。褐煤分布广、储量大、价格低,化学反应活性好,且无粘结性,十分适合通过化学加工生产油品和石油化工产品。

(二)煤化工工艺纯熟,有效改善能源结构

煤化工开始于 18 世纪后半叶,19 世纪形成完整的体系。进入 20 世纪,许多以农林产品为原料的有机化学品多改为以煤为原料进行生产,煤化工成为化学工业的重要组成部分。第二次世界大战后,石油化工发展迅速,很多化学品的生产又从以煤为原料转移到以石油、天然气为原料,从而削弱了煤化工在化学工业中的地位。

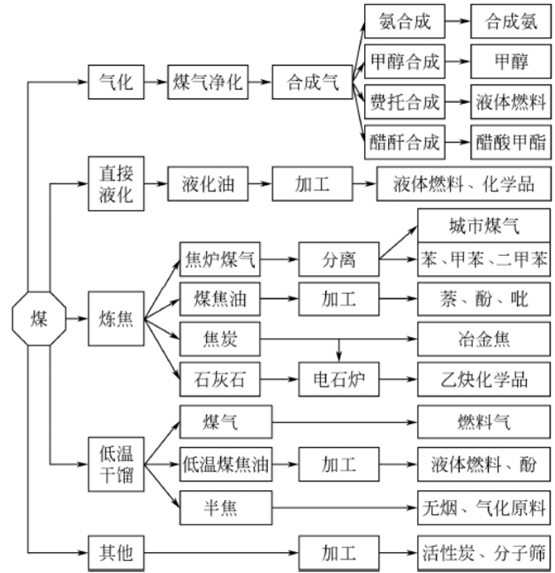

煤化工是以煤为原料,经过化学加工使煤转化为气体、液体和固体燃料以及化学品的过程,包括煤的干馏、气化、液化和合成化学品等。

煤制焦是化学工业的重要组成部分,其主要目的是制取冶金用的焦炭,同时得到副产品煤气、苯、甲苯、二甲苯、萘等芳烃化合物和硫酸、氨水、苯酚、焦油、沥青等化工原料。

煤制气用于生产城市煤气及各种燃料气,是洁净的能源,有利于提高人民生活水平和达到环境保护目标。

煤液化即煤高压加氢液化,可以生产人造石油和化学产品,在石油短缺时,煤的液化产品可替代目前的天然石油。

煤化工主要过程及其产品

数据来源:公开资料整理

(三)低油价下煤化工比较优势不在 ,16年油价复苏盈利重启

国际原油价格下跌,煤化工经历行业景气度低迷,企业项目亏损惨重。2014 年 7 月开始,国际原油价格开始出现断崖式下跌,从最高的 105 美元/桶,一路下跌到 27 美元/桶左右。我国现代煤化工包括煤制油、煤制烯烃等在内的现代煤化工项目的盈亏平衡点,大都以国际原油价格每桶 80 美元为分水岭。

原油价格在 100 美元/桶时,煤化工行业一般都有较好的经济效益,在 90 美元/桶时,有些企业已是微利。表观(当前煤价等静态条件下)看,煤制气和煤制油产品的盈亏点分别在油价为 65-75 美元/桶和 75-85 美元/桶,烯烃和甲醇等化工产品的盈亏点约在油价为 65-70 美元/桶。在油价已低于煤化工产品的盈亏点,煤化工行业已无盈利可言。

本轮国际原油的大幅下跌使得大部分的煤化工项目成本优势被严重削弱,出现大幅亏损。这也就是煤化工一度低迷的原因之一。

本轮原油价格下跌幅度巨大

数据来源:公开资料整理

油价企稳回升,预期空间重估,煤化工工程需求向上。可以看出,从 2016 年一月经历油价低位拐点后,16 年下半年原油价格在 50-60 美元/桶价格区间盘整,在相关产油国家达成减产协议后,2017 年油价有望进一步抬升。煤化工项目的成本比较优势将重新回归,这将使得煤化工项目盈利性进一步改善。

(四)前期煤化工产品市场价格低迷,16年9月以来价格企稳回暖

在煤炭低迷的 2014 年、2015 年,煤炭企业“逢煤必化”,在行业亏损面近 90%的情况下,包括神华、中煤、兖矿等多家大型煤企业仍然加大了煤化工板块的投资。然而这种选择并不是高枕无忧——中国经济增速下滑对于化工产品的需求也减速、全球低油价格局短期仍难逆转、煤化工环保要求愈发严格。

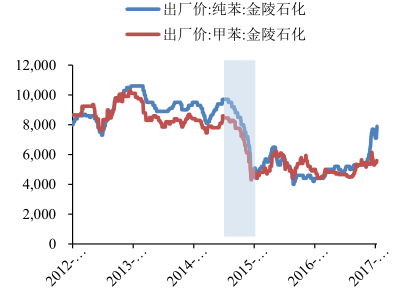

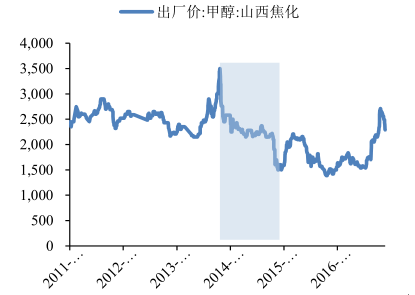

2014年一季度开始,各类主要的煤化工产品出厂价格出现大幅下滑:纯苯价格(金陵石化)一度从 9500 元/吨下跌至 4500 元/吨左右,跌幅达 52.63%;甲苯价格也从 8350 元/吨跌至 4300 元/吨,跌幅达 48.50%;与此同时,醇类产品价格也出现较大波动:甲醇出厂价从 3500元/吨下跌至 1500 元/吨,跌幅为 57.14%;乙二醇价格从 8000 元/吨跌至 4400 元/吨,巨幅下跌 45%。煤化工产品价格的大幅下跌使得企业本来依靠的利润来源变成泡沫,进一步加大了亏损程度,新项目落成进度减缓。

纯苯和甲苯价格大幅下跌后回调基本到位

数据来源:公开资料整理

甲醇价格经历大幅下跌

数据来源:公开资料整理

乙醇价格阶梯式下跌

数据来源:公开资料整理

乙二醇价格依旧在底部运行

数据来源:公开资料整理

2016 年三季度以来,大部分化工品价格企稳回升,重启企业盈利预期。从获取的数据来看,前期经历大幅下跌的几类化工品在进入 2016 年三季度后均出现较大幅度的上涨。一方面受煤炭和石油价格的走高,成本端价格的上涨导致化工产品价格大幅上涨;另一方面,部分化工品的需求端明显改善,乙烯、丙烯、乙二醇等基础化工原料大量进口。同时受环保要求的越来越严,一些低端无效的产能在逐渐退出,导致供应端增加有限。预计在需求端持续增加的带动下,化工产品的价格还具备上涨的空间。

(五) 煤化工行业政策—“ 风雨摇摆 ”的十二年

据统计,截至 2015 年10月,投产和在建的煤化工项目已完成投资约2300 亿人民币。全国煤化工产业的计划资金则逾2万亿人民币。

煤化工行业政策

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国煤化工行业运营态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国煤化工行业市场专项调研及投资前景研究报告

《2026-2032年中国煤化工行业市场专项调研及投资前景研究报告》共十二章,包含我国煤化工产业重点企业分析,我国煤化工产业发展趋势及前景分析,我国煤化工产业授信风险及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国煤化工行业现状分析:产业供需两旺,产业产能持续拉高 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)