摘要:从我国现代煤化工主要产品产量来看,2022年我国煤制油产量较2021年同期增长7.84%至732.8万吨;煤制烯烃产量较2021年同期增长5%至1191.7万吨;煤制乙二醇产量较2021年同期增长25.65%至405.6万吨;煤制气产量较2021年同期增长18.48%至61.61亿立方米。随着国家积极推动煤制清洁能源和燃料的发展、产业成熟度持续提高以及技术不断进步,未来,我国煤化工产业将朝着操作简单化、装置大型化、运行高效化方向发展。

一、定义及分类

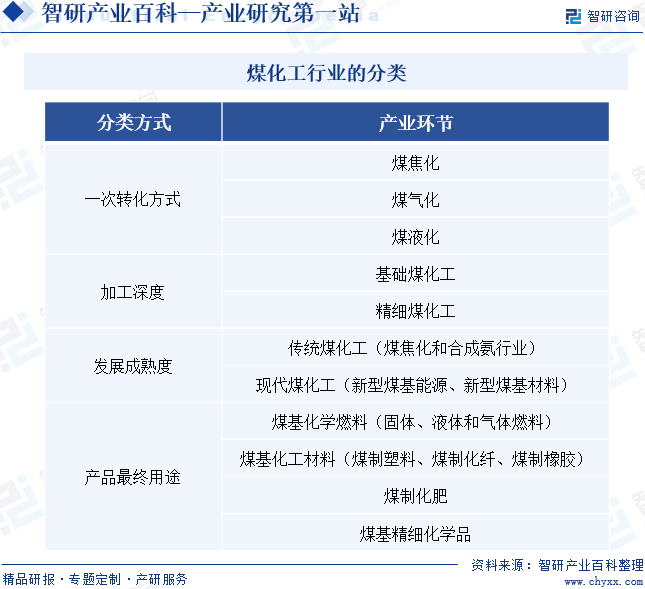

煤化工是指以煤为原料,经化学加工使煤转化为气体、液体和固体燃料以及化学品的过程。按煤炭的一次转化方式不同,可将煤化工分为煤焦化、煤气化和煤液化。按加工深度不同,可将煤化工分为基础煤化工和精细煤化工。按发展成熟度不同,可将煤化工分为传统煤化工和现代煤化工。按产品最终用途不同,可将煤化工分为煤基化学燃料、煤基化工材料、煤制化肥、煤基精细化学品等。

二、行业政策

由于煤炭加工会产生大量废水和废气,煤化工一直有着高能耗、重污染的属性。随着煤化工技术的进步以及国家政策导向,我国煤化工行业已经逐步向绿色环保、低碳节能的方向发展。从保障能源安全的角度,国家也出台了相关扶持政策以推动煤化工行业健康有序发展。2022年4月,生态环境部印发《“十四五”环境影响评价与排污许可工作实施方案》,提出要在重点区域钢铁、焦化、水泥熟料、平板玻璃、电解铝、电解锰、氧化铝、煤化工、炼油、炼化等行业项目环评审批中,严格落实产能替代、压减等措施。2023年7月,国家发展改革委、工业和信息化部、自然资源部等六部门印发《关于推动现代煤化工产业健康发展的通知》,提出要推动现代煤化工装备数字化建设,鼓励现代煤化工企业、装备企业、服务商组建联合体,研究开发现代煤化工智能装备与场景融合技术,培育一批智慧生产典型场景。

三、发展历程

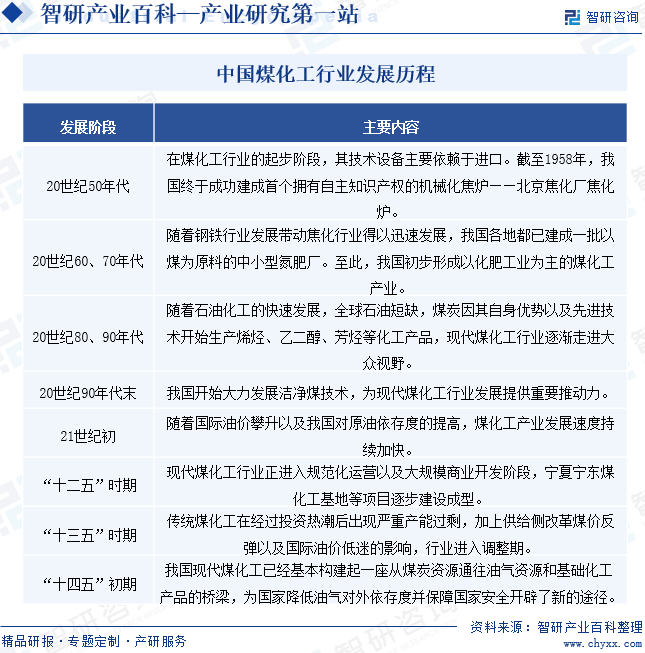

我国在传统煤化工领域发展较早,在20世纪60、70年代时已经生产肥料等产品的煤化工产业。随着原油勘探技术不断发展,全球原油储量和产量不断扩大,原油的价格不断探底,并且伴随着石油化工技术的发展,全球性石油短缺出现。而煤炭作为我国的优势能源又被赋予了新的使命,那就是以其为原料借助先进技术生产烯烃、芳烃、乙二醇等化工产品以及油品、天然气等能源产品,现代煤化工由此进入大众的视野。20世纪90年代中期,我国提出要大力发展洁净煤技术,并确定了四大领域十个重点方向,开辟了我国现代煤化工跨越发展的新纪元。从此,我国现代煤化工走上了持续快速发展的轨道。进入21世纪,我国在现代煤化工领域的研究不断深入,示范性项目不断落地,煤化工行业取得了较大的进步。

四、行业壁垒

1、资金壁垒

煤化工行业涉及的工艺流程复杂,需要特定的技术和设备来完成。这些技术和设备往往价格高昂,因此,新进入企业需要承担较大的初始投资。这包括购买或租赁土地、建设厂房、购置设备、以及进行必要的技术研发等。此外,煤化工项目通常需要配套的公用工程和辅助设施,如供电、供热、供水等,这也增加了初始投资的压力。

2、技术壁垒

我国煤化工行业生产的机械开采程度正在逐步提高,对高新适用技术和装备的要求越来越高。在对于煤化工行业重要原材料开采的过程中,高生产效率、高安全性和高回收率的大规模开采愈发依赖于采用先进的大型综合机械化工艺,这些技术都将提高进入煤化工行业的壁垒。

3、地域壁垒

由于煤化工产品的生产依赖于当地的煤炭资源,如果煤化工企业所在地煤炭资源不足或品质不佳,将直接影响煤化工产品的生产效率和质量。由于我国煤炭资源主要集中在山西、陕西和内蒙古等地,这些地区在生产煤化工产品方面具有天然优势。这导致煤化工行业在地域上的高度集中,从而形成了地域壁垒。

五、产业链

1、行业产业链分析

煤化工产业链上游主要为煤炭。从产量来看,国家统计局数据显示,2023年中国规模以上工业原煤产量同比增长2.9%至46.6亿吨。从价格来看,2023年动力煤长协议平均价同比减少8.17元/吨至713.83元/吨。煤炭价格波动直接影响煤化工行业的生产成本,进而对煤化工产品的利润产生影响。产业链中游为煤化工产品的生产。产业链下游为煤化工产品的应用,主要应用领域有化学纤维制造业、橡胶和塑料制品业、医药制造业、房地产业、房屋建筑业、农业、化学原料和化学制品制造业等。煤化工产业链如下图所示:

国家能源投资集团有限责任公司 晋能控股集团有限公司 山东能源集团有限公司 中国中煤能源集团有限公司 陕西煤业化工集团有限责任公司 山西焦煤集团 潞安化工集团有限公司 中国华能集团有限公司

国家能源投资集团有限责任公司 晋能控股集团有限公司 山东能源集团有限公司 中国中煤能源集团有限公司 陕西煤业化工集团有限责任公司 山西焦煤集团 潞安化工集团有限公司 中国华能集团有限公司

2、行业领先企业分析

(1)中国中煤能源集团有限公司

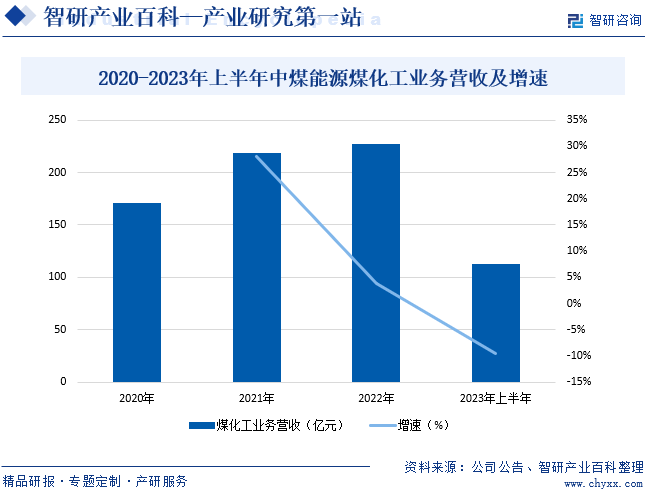

中国中煤能源集团有限公司始创于1982年,经营业务包括煤炭、煤化工、金融业务、煤矿装备等,产品主要包括炼焦煤、动力煤、尿素、聚烯烃等。近年来,企业始终坚持规模化和精细化生产,不仅建设了晋蒙陕大型现代煤化工基地,还成功建成图克年产100万吨合成氨175万吨尿素和榆林60万吨/年煤制烯烃等项目,有效提升了企业煤基多联产水平和产品附加值。2023年上半年,企业煤化工业务营收较2022年同期下降9.5%至112.25亿元,主要原因在于煤化工产品价格同比有所下跌,叠加销量较2022年同期有所增加,两者共同作用导致企业煤化工业务营收下滑。

(2)兖矿能源集团股份有限公司

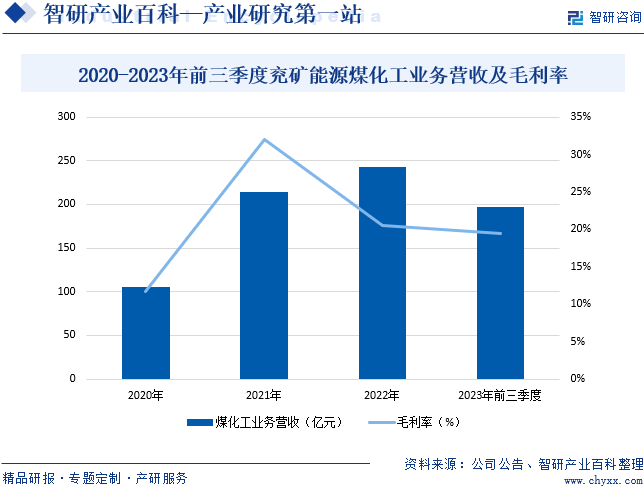

兖矿能源集团股份有限公司始创于1997年,主要经营煤炭和煤化工业务,企业不仅是中国和澳大利亚主要煤炭生产商、销售商以及贸易商,同时也是国内动力煤龙头企业,拥有煤液化、煤气化等多条完整的煤化工产业链。2023年前三季度,企业煤化工业务营收较2022年同期小幅增长0.38%至197.03亿元;煤化工毛利率较2022年同期小幅减少0.55个百分点至19.49%,主要是前三季度企业主要煤化工产品价格较2022年同期下降9.1%至3342元/吨,单位成本较2022年同期下降8.5%至2691元/吨,但成本下降幅度不及价格,导致企业煤化工业务盈利空间受到挤压。

六、行业现状

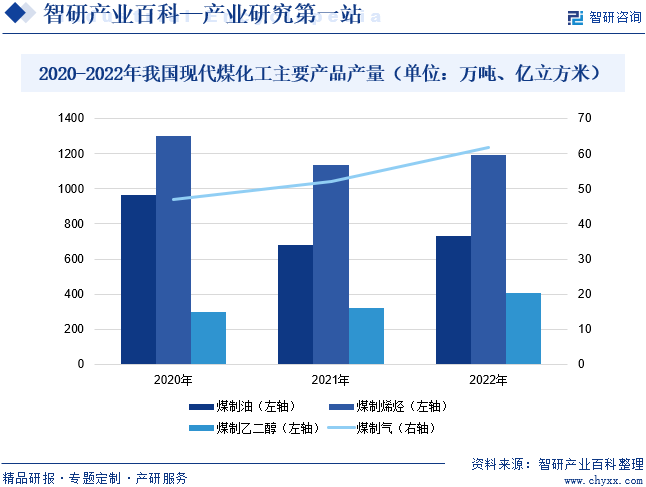

从我国现代煤化工主要产品产量来看,2022年我国煤制油产量较2021年同期增长7.84%至732.8万吨;煤制烯烃产量较2021年同期增长5%至1191.7万吨;煤制乙二醇产量较2021年同期增长25.65%至405.6万吨;煤制气产量较2021年同期增长18.48%至61.61亿立方米。随着国家积极推动煤制清洁能源和燃料的发展、产业成熟度持续提高以及技术不断进步,未来,我国煤化工产业将朝着操作简单化、装置大型化、运行高效化方向发展。

2020-2022年我国现代煤化工主要产品产量(单位:万吨、亿立方米)

七、发展因素

1、有利因素

(1)利好政策频出

近年来,国家不断出台相关煤化工政策,推动煤化工行业发展。例如,《工业重点领域能效标杆水平和基准水平(2023年版)》《关于推动现代煤化工产业健康发展的通知》等政策。随着这些利好政策的逐步落地实施,煤化工行业有望迎来更加广阔的发展空间。在政策的推动下,煤化工企业将有更多的机会进行技术升级和产业转型,从而提高能源利用效率,推动煤化工产业发展。

(2)国内市场需求增长

随着我国经济的稳步增长和人均收入的快速增加,煤化工产品的消费需求整体呈现不断增长的趋势,为煤化工行业提供了广阔的市场空间,推动了煤化工产能的扩张和固定资产投资的增加。同时也为煤化工行业提供了良好的外部市场环境,促使其不断发展壮大。此外,现代煤化工技术的逐步成熟和示范项目的投产,也为煤化工产业的规模化、商业化运营创造了客观条件。

(3)原材料资源丰富

煤炭是煤化工行业的主要原料,也是全球能源消费的主要来源之一。我国煤炭资源的丰富,为煤化工行业提供了充足的原材料,保障了煤化工行业的稳定运行。此外,我国煤炭资源的品种齐全,从褐煤到无烟煤都有丰富的储量,这种多样性使得煤化工行业能够根据市场需求,灵活调整产品结构。总而言之,我国煤炭资源的丰富性和多样性为煤化工行业的发展提供了有力的支持。

2、不利因素

(1)自主创新能力不足

由于现代煤化工项目投资巨大,过去国内大型建设项目通常采用国外长期研发形成的成熟工艺。国内项目建设业主在引进国外工艺技术的同时不得不引进一定数量的专利设备,以及一些昂贵的特种设备、仪表和材料,造成煤化工项目最终投资居高不下。因此,要从整体上改善我国煤化工技术受制于国外专利技术的局面,推动我国煤化工技术走在世界前列,仍需要加大自主创新力度。

(2)同质化竞争较为激烈

由于煤化工企业产能扩张难度不断提升,国内煤化工技术发展突破领域较为集中,市面上煤化工建设产能产品种类相似、产品质量水平也极为相近,产业同质化竞争激烈,煤化工行业产品结构差异化、高端化发展不足问题日益凸显。这对于煤化工行业的高质量和可持续发展都极为不利,市场亟需取得进一步突破。

(3)环境污染严重

由于煤化工生产过程中需要消耗大量水资源,同时也会产生大量的废水、灰渣、细灰、脱硫石膏、污泥、杂盐、二氧化碳等污染物。此外,部分地区由煤化工行业发展导致的水资源短缺、环境资源承载力下降、水体质量下滑等问题日益凸显,对地方环境及经济造成极大影响,严重阻碍了国民经济的高质量和可持续发展。

八、竞争格局

中煤能源、兖矿能源等都是煤化工领域的重点企业,拥有丰富的煤炭资源优势,其煤炭开采、安全生产技术处于国际先进水平,清洁燃煤发电、重载铁路运输等技术处于国内领先水平。从我国煤化工企业经营情况来看,2023年上半年,兖矿能源煤化工业务营业收入达135.48亿元,占总营收的16.05%;其次是中煤能源,煤化工业务营业收入为112.25亿元,占总营收的10.26%;第三是淮北矿业,煤化工业务营业收入为54.37亿元,占总营收的14.58%。

2023年上半年中国煤化工行业上市公司-煤化工业务业绩对比

九、发展趋势

为推动煤化工产品结构合理化发展,提高产品市场竞争优势,未来我国煤化工行业将加速研发探索高端煤化工产品,提高煤化工生产加工技术水平,使得煤化工产能项目高端化、多元化、差异化升级。与此同时,随着“双碳”发展战略深入推进,推动煤化工产业健康发展成为保障国家能源安全、推动社会经济高质量发展的重要途径,国内低碳现代煤化工示范项目建设不断增加。未来,煤化工行业将进一步拓展智能化技术在煤化工领域的应用范围,并通过覆盖全流程的创新产品和解决方案,推动煤化工行业向智能化、高端化方向发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国煤化工行业现状分析:产业供需两旺,产业产能持续拉高 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2023年中国煤化工行业现状分析:产业供需两旺,产业产能持续拉高 [图]

煤化工行业是以煤为主要原料,通过化学加工将其转化为气体、液体和固体产品的行业。这个行业的主要产品包括合成气、甲醇、烯烃和其他有机化学品,以及一系列的燃料,如柴油、汽油和煤油等。煤化工行业是一个非常复杂且多元化的行业,其产品被广泛用于各个领域。

![2021年中国煤化工行业全景速览:煤化工市场规模扩大,产能产量逐年上涨 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2021年中国煤化工行业全景速览:煤化工市场规模扩大,产能产量逐年上涨 [图]

2021年全球煤炭产量为81.73亿吨,中国是世界上煤炭第一生产大国,产量占全球煤炭产量的一半以上。2016-2021年中国原煤产量逐年上涨,除2020年外,原煤产量增速也呈现出缓慢上涨的趋势。2021年产量为41.3亿吨,同比增长5.9%。

2022年中国煤化工行业重点企业对比分析:中国神华VS中煤能源[图]

从2016-2021年两家企业的煤化工营业收入看,中煤能源的营业收入始终高于中国神华。两家企业相比之下,中国神华煤化工营业收入波动幅度相对较小,2021年中国神华煤化工营业收入为58.51亿元,同比上涨13.28%;而同一时期中煤能源的煤化工营业收入为216.7亿元,同比上涨27.07%。