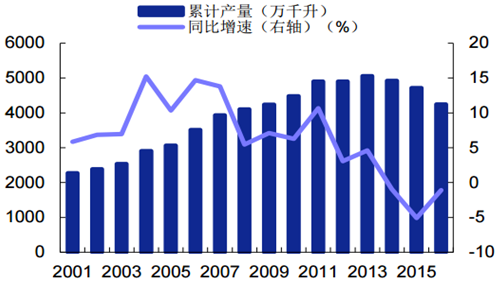

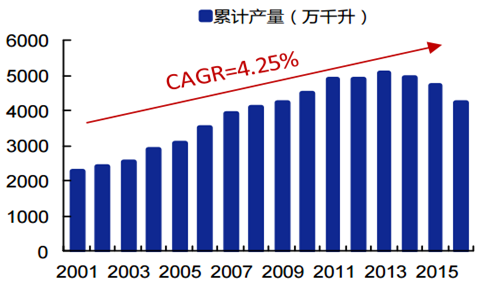

中国啤酒行业在本世纪前十年经历了高速增长期,全国年产量由 2001 年 2274 万千升上升 至 2013 年 5062 万千升,年复合增长率约 7%。其中在最高 2004-2006 年高速增长期,年 增速达到 10-15%。 2014 年后主要市场接近饱和,替代品竞争加剧,啤酒行业产销量首次出现下降,至 2015 年 末,全国啤酒年产量 4715 万千升;2016 年全年产量预计与 2015 年持平。

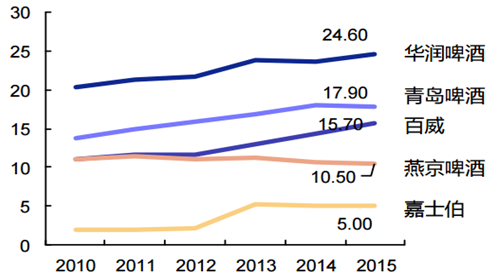

中国啤酒行业经过十余年的增长期后,已由过去诸多小啤酒厂林立的形势转变为形成华润、 百威、青啤、燕京等几大啤酒巨头的竞争格局,根据欧睿按销量统计的市场份额数据,截至 2015 年末,中国啤酒行业 CR5>70%,前五位分别为华润、青岛啤酒、百威、燕京啤酒和嘉 士伯。

中国啤酒近年产量规模变化

数据来源:公开资料整理

中国啤酒前 5 大企业份额变化趋势

数据来源:公开资料整理

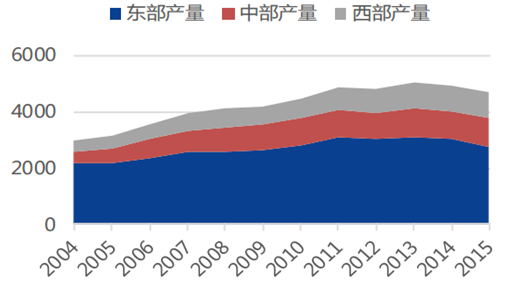

和其他消费产品类似,啤酒消费在中国区域市场间极不平衡。无论是啤酒总产量, 还是人均年消费量,东部地区都显著高于中、西部地区。以 2015 年数据为例,东部地区啤 酒总产量为 2745 万千升,人均年消费量 532 升;中部地区总产量 1020 万千升,人均年消 费量 181 升;西部地区总产量 950 万千升,人均年消费量 317 升。

东西部啤酒产量比较(2004-2015)

数据来源:公开资料整理

东西部人均年消费量比较(2015)

数据来源:公开资料整理

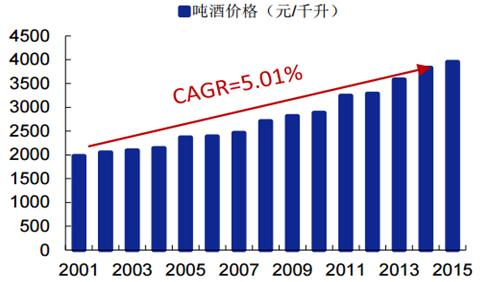

中国啤酒行业经历了量主导的高速增长期后,正逐渐进入价主导的消费升级阶段,吨酒价格 持续提升,中高端价位的产品发展明显快于低端产品。2013 年后虽然啤酒行业整体消费量在下降,但吨酒价格持续上升,由 2013 年 3584 元上升 至 2015 年 3956 元,两年同比增速分别为 7%和 4%;从 2001-2016 年整体形势看,行业销量整体 CAGR 约为 4%,行业吨酒价格变动经过 2011 年后的快速发展后整体 CAGR 已达到 5%以上,全面超越了销量增长率。

行业销量变动: CAGR(2001-2016)=4%

数据来源:公开资料整理

行业吨酒价格变动: CAGR(2001-2016)=5%

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国啤酒行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询