智研咨询发布的《2017-2022年中国连锁餐饮市场运营态势及投资前景分析报告》显示,2015年餐饮百强企业营业收入2210.5亿元,同比增长2.4%,百强入围门槛水平大幅提高22.3%,大型航母餐饮企业发展保持稳定。2015年度中国企业和五百强门店呈现五大特点:一是餐饮业整体强势趋稳回暖,全国餐饮收入实现32310亿元,同比增长11.7%,限额以上单位餐饮收入也达到7.0%的增长幅度,延续并逐步加大了餐饮市场开始呈现的回暖趋势。

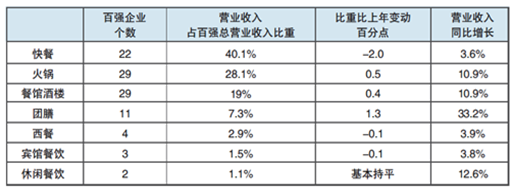

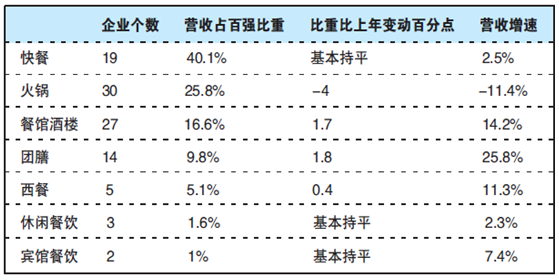

二是正餐持续好转,团膳势头强劲。2015年餐饮百强企业中,快餐、火锅、餐馆酒楼三大主力业态的营业收入在百强总营业收入中所占比例超过八成。团膳成为一大亮点,2015年进入百强的企业数量增至14家,营收占百强比重的提升幅度、营收增速都是最高的。西餐、休闲餐饮市场需求空间增大,西餐发展稳定,休闲餐饮因同质化严重而初现疲态。

三是三大直辖市包揽餐饮百强半壁席位。2015年餐饮百强企业覆盖的省市减少至19个,分布更加集中。上海、北京、重庆三大直辖市,不仅百强企业数量位列前三甲,企业营收在百强总营收的占比也最高,且上海、北京企业百强营收比重都相较大幅提升。

四是扩张加快,业态品牌多元化。2015年,73%的餐饮百强企业新开门店比上年猛升近10个百分点,其中不乏因发展需要而加快扩张步伐的餐馆酒楼、火锅、快餐、团膳等企业。

五是互联网创新成最亮增长点。2015年,餐饮百强企业网上销售收入同比飞速增加59.6%,其中外卖外送收入更是猛涨96.7%。

2004-2015年中国餐饮行业百强企业营收总额及占餐饮行业比重分析

年份 | 餐饮行业百强企业营业总额(亿元) | 占餐饮业比重(%) |

2004年 | 536.86 | 7.2% |

2005年 | 681.23 | 7.7% |

2006年 | 817.74 | 7.9% |

2007年 | 998.38 | 8.1% |

2008年 | 1019.08 | 6.6% |

2009年 | 1249.73 | 6.9% |

2010年 | 1395.84 | 7.9% |

2011年 | 1586.52 | 7.7% |

2012年 | 1850.56 | 7.9% |

2013年 | 1911.1 | 7.5% |

2014年 | 1916.2 | 6.9% |

2015年 | 2210.5 | 6.8% |

资料来源:智研咨询

2014年中国餐饮百强企业营收

资料来源:智研咨询

2015年中国餐饮百强企业营收

资料来源:智研咨询

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国连锁餐饮行业市场全面调研及发展趋势研究报告

《2021-2027年中国连锁餐饮行业市场全面调研及发展趋势研究报告》共十一章,包含连锁餐饮行业国内主体企业竞争力分析,2021-2027年中国快餐行业发展趋势分析,2021-2027年中国连锁餐饮行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国连锁餐饮行业发展概况及发展前景分析[图]](http://img.chyxx.com/2021/06/20210601132945.jpg?x-oss-process=style/w320)

![2019年中国连锁餐饮行业发展现状及发展趋势分析[图]](http://img.chyxx.com/2020/11/20201102144953.png?x-oss-process=style/w320)

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)