一、我国空域管制严格,飞行审批复杂

空域管制严格制约了我国通航发展空间。我国的空域分为飞行情报区、管制区、限制区、危险区、禁区、航路和航线,管制空域分为A、B、C、D四类。目前空域管制对我国通航发展的限制主要体现为以下方面。

(一)《飞行基本规则》由中央军委主导编写,实际操作中的执行往往优先于《民用航空法》,使得我国空域的管理和使用、空中交通管制等是由中央军委空管委主管,民用航空部门没能获得足够的空域资源组织飞行。

(二)现有管制空域中也没有划分出管制程度较松的E类空域或非管制的F、G类空域,造成了通用航空可用飞行空域极少。

(三)按我国管制空域现状,不存在即时可用的通用航空飞行空域。根据《通用航空飞行管制条例》,通用航空飞行需要划设临时飞行空域的,应向飞行管制部门提出申请。

综合来看,可用空域不足直接造成了我国通用航空飞行时间体量较小,极大制约了我国通航发展。

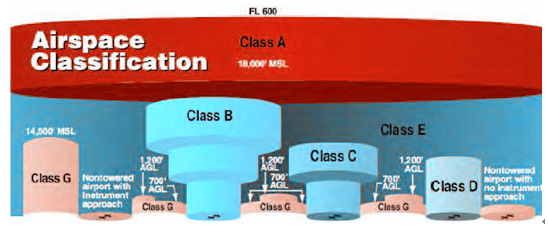

我国管制空域划分

美国通航发展得益于低空开放。二战之后,美国政府将大约85%的空域开放,划分为了民用。20世纪70年代后,又将3000米以下的大多数低空划为了非管制区域。

相关报告:智研咨询发布的《2017-2022年中国通用航空市场行情动态及发展前景预测报告》

1993年,美国采用了国际上通用的空域体系,航空空域被分为了管制空域和非管制空域。管制空域包括A、B、C、D、E五类,指空中交通管制系统(ATC)有权控制的交通空域,这些空域向通过正当认证、驾驶配有合适设备飞机的飞行员提供仪表飞行服务。非管制空域是对管制空域的补充,由G类空域构成,主要用于小型机场的起飞和降落。

美国空域分类

所有管制空域中,E类准入要求最低,没有规定必须满足的准入条件,如飞行员不需要ATC提供的仪表飞行服务,飞机就不要求配臵通讯或报告装臵,美国大多数通用航空在E类空域进行。

美国低于5500米的管制空域中,没有被划归为A、B、C或D类的空域都被划分为E类区域,所有低空空域中绝大部分属于E类空域。E类空域准入门槛较低,加上通航所需的用于飞机升降的G类空域无准入要求,使得美国通用航空可用的飞行区域非常广阔。美国通航飞行时间从上世纪50年代的单年约1000万小时发展到现今的单年2500万小时,得益于低空空域的大范围开放。

美国空域准入要求

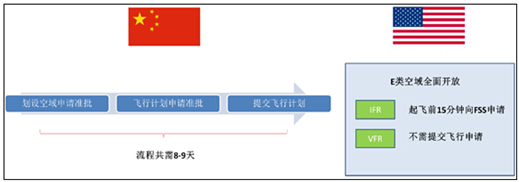

起飞审批复杂限制通航效率。我国的飞行计划申报和审批制度过于复杂和严格,综合《中国民用航空空中交通管理规则》和《通用航空飞行管理条例》,在我国一次通用航空飞行在最终得以被执行之前,大致需要三个步骤。

第一,明确飞行所用空域,提前7日向管制部门提出划设临时飞行空域的申请;

第二,需在飞行实施前一日15时前向当地机场空中交通服务报告室提交飞行计划申请,飞行管制部门在飞行前一日21时前做出批准与否的决定;

第三,在起飞前45分钟向起飞机场空中交通服务报告室提交飞行计划,若具备气象和空中交通条件,则飞行得以执行。

一次通航飞行从申请到执行的周期约为8天,这极大的限制了我国通航飞行时间上的灵活性。相比之下,美国通航的飞行审批手续简单。现行法律法规无论是在空域管制和飞行审批等环节都使得通航飞行的自主性和灵活性不复存在。

我国通用航空飞行审批相比美国流程复杂繁琐

二、低空空域资源不足是制约通航发展的最大痛点

我国通用航空“起飞难,发展慢”的主要原因,就在于没有足够多可用的低空空域。如果空域管理不进行变革完善,那么我国通用航空始终缺乏生存空间,更谈不上发展。因此低空空域的不足成为了制约我国通航发展的最大痛点。

民航从军方获取的空域资源有限。在建国初期,出于对领空、国土安全的考虑,我国空域资源主要由军方掌控,长期以来我国的航空由军方主管,已经形成了一套较为成熟的航空管理的体系。民航局虽然在1985年脱离空军管理,重新纳入了国务院管辖,但在现行体系中我国航空仍然实行“统一管制,分别指挥”,因而即使是民航飞行的管制仍然需要经过军方,所以飞行审批非常复杂。

民航中,公共运输航空由于航线和时间较为固定,在现有体制下可以划出单独的航路和少量空域供其使用,而对于在时效性和灵活性方面要求较高的通用航空,则需要更多的低空空域开放的支持。

目前空军管制对于低空空域开放的态度是保守慎重的,主要原因集中在两点。

第一,制度惯性。对于我国航空空域划分和飞行方法都按照《飞行基本规则》来进行,由此长期以来形成了目前“军官民”的基本管理模式。军方认为民航局单独进行空域和飞行管理缺乏健全的体系和足够的经验。

第二,飞行安全。开放的低空空域的管理较为复杂,难度大。在现有的航空监测技术和空域管理制度下,开放低空空域会带来较大的事故和安全隐患。历史经验也表明贸然放开低空空域,可能造成飞行器“无序飞行”威胁国防和居民财产安全。综合来看,军方对于民航局单独进行民用航空的管理不够信任,究其原因仍然是现有的空管体系和制度仍然不够健全。

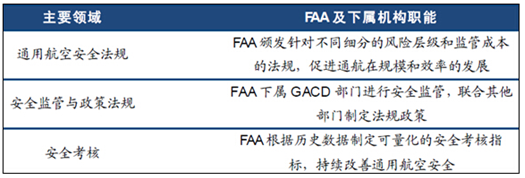

美国“一体化”管理模式较为成熟。美国联邦航空局为统一的航空领导机构,其下属的空中交通组织负责全国的空中交通管制。“一体化”管理模式下,联邦航空局不受其他部门辖制,职权集中,下属部门协同效应明显。美国通航政策最大特点是由不同层次的政策法规监管不同的通用航空活动,在确保通航发展的前提下于风险和成本之间保持着较好的平衡。

联邦航空局(FAA)在通航法规体系建产中起重要作用

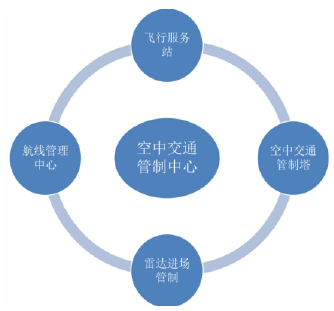

美国的空中交通管制系统(ATC)主要由FAA下属的空中交通管制中心(ATCSCC)、航线管理中心(ARTCC)、终端雷达进场管制(TRACON)、空中交通管制塔(ATCT)和飞行服务站(FSS)等组成。这些部门协同作用,完成航空管理和飞机调度的工作,保障了高密度飞行的情况下的航空安全。

美国空中交通管制系统

我国现有的“军管民”模式,限制了空域的利用效率,且由于权限交叉、多头管理等影响造成了飞行审批的繁琐与低效。考虑我国在空域管理的历史发展情况,我们认为未来有效的管理模式为“军民共管”,让民用航空具有更高的话语权,可以充分保障民用航空(包括公共运输航空和通用航空)的航行自由,也不会偏废国防安全。

从20世纪90年代起,我国航空管理已经有了初步变化,军方已尝试渡让部分空域和权限给民航管制指挥。针对通用航空的发展,目前低空空域的改革也在逐步试点起步,我们预计随着改革的深入和制度的完善,低空空域的放开可以期待。通航发展的最大政策痛点有望得到解决。

三、制造商供应能力欠缺,飞行员储备紧张

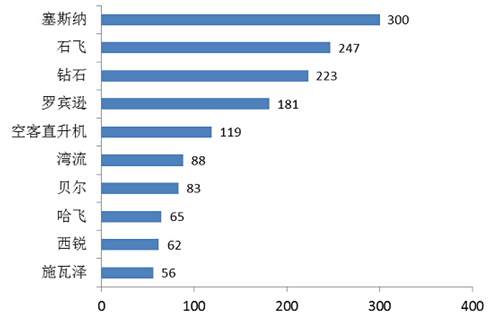

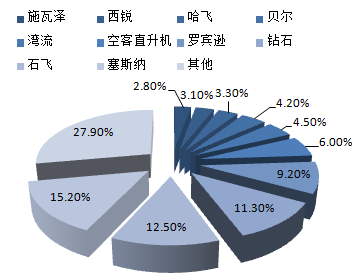

国内通用航空飞机的供应商仍以国外企业为主。从存量数据上来看,我国通用飞机市场份额上国产品牌处于弱势地位。在2014年国产品牌的飞机制造商占据的国内通用飞机市场份额约为23.5%。前十的制造商中,国产品牌仅占据两席,其余均为国外飞机制造商。

中航通华北工业公司虽然占据12.5%市场份额,但该厂商主要生产Y5B系列、小鹰500为代表的中小型活塞固定翼通用飞机;哈尔滨飞机工业公司则主要承担我国军用、民用直升机制造,在直升机市场占据一定份额。其他国内制造商的产品也以中低端的活塞飞机为主,而国内高端商务喷气飞机市场全部被国外供应商占据。目前我国国产品牌的飞机市场竞争力较弱,高端机型供应能力不足。

2014年我国通航飞机前十制造商(单位:架)

2014年我国通航飞机制造商以国外企业为主

美国拥有先进的航空器生产制造能力。相比于国内的情况,美国优秀的航空器制造能力奠定了美国通航发展的基础。美国二战时生产军机所采用的量产技术,被当时的通用航空制造企业沿用,形成了最初的大规模通用航空器的生产制造技术。随着通用飞行器的零部件、发动机、航空电子设备研发生产技术的发展,飞行器的制造能力越来越成熟,保障了美国通用航空发展过程中航空器的供给量充足。2015年活塞飞机、喷气机、涡轮螺旋桨飞机和直升机各制造商的CR4分别为71.7%、88.9%、72.9%和85.4%。在各机种中,美国制造商的交付量占比总和均超过50%,美国在通用航空器上的生产、制造等技术能力处于全球领先地位。

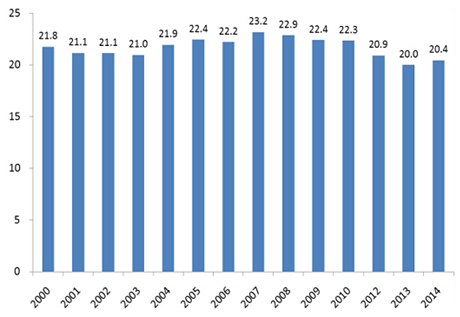

截止2014年,全球拥有36.2万架通用航空飞机,美国的通用飞机保有量为20.44万架,占全球比例为56.46%,其中活塞飞机139182架,占比为68.09%,涡轮螺旋桨、商用喷气机、旋翼飞机、滑翔机和轻气机合计为36810架,占比18.01%。

2000-2014年美国通用航空飞机保有量

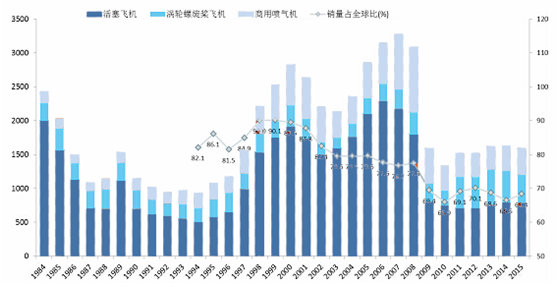

产销规模方面,美国一直是全球最大的通用航空飞机生产地区,2015年美国通用航空飞机的销货量为1592架,占全球总量的68.3%,其中主要为活塞飞机。近年来,美国生产的涡轮螺旋桨飞机和商用喷气机的产量快速增长,活塞飞机的产量有所回落,其他机型基本保持稳定,通用飞机总量维持在20万架的规模。

1984-2015年美国通用航空飞机销货量占世界比重及各机型销货量

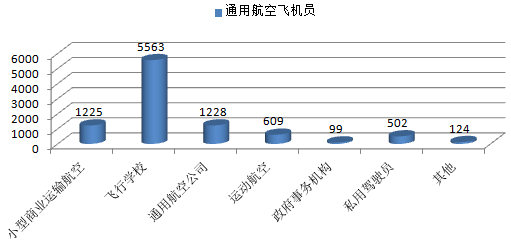

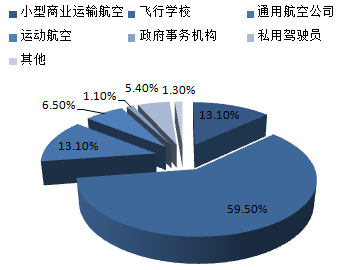

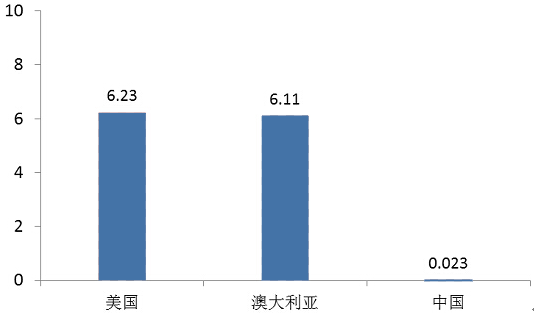

我国通航驾驶员数量较少。2015年我国通用航空飞行员数量为9350人,但其中属于飞行学校的为5563人,占比59.5%;除此之外通用航空公司和小型商业运输航空飞行员人数较多,分别为1228人和1225人。我国的飞机或直升机私用驾驶员执照数量分别为2450和651本,总计私用执照数量为3101本。与美国、澳大利亚相比,我国私照驾驶员数量占人口比例极小,无法满足未来通航发展的需求。

我国飞行员的学习和考取飞行驾照的培训周期长,费用成本较高,约为60万元/人。限于现有私人飞行和通航飞行规模很小,私照飞行员来说缺乏足够就业和创收的口径,使得收入难以覆盖培训时的成本投入。职业路径不清晰,导致了参与私照培训的人口较少,造成现有私照飞行人员储备紧张。

2015年我国通用航空飞机员情况

2015年我国通用航空飞机员分布

2015年我国私照 数量占人口比例

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国通用航空行业市场竞争态势及未来前景分析报告

《2024-2030年中国通用航空行业市场竞争态势及未来前景分析报告》共十三章,包含中国通用航空主要企业经营分析,中国通用航空风险分析及前景预测,通用航空行业发展趋势及前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国通用航空行业市场概况:行业规模持续增长,市场竞争日益激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国通航市场发展概况分析:通用航空市场整体上仍然保持着稳步增长的趋势[图]](http://img.chyxx.com/2021/10/M0438OV3SF_m.png?x-oss-process=style/w320)