儿童服装简称童装,指适合儿童穿着的服装。按照年龄段分包括婴儿服装、幼儿服装、小童服装、中童服装、大童服装等。还包括中小学的校园服装等。按照衣服的类型分为 连体服,外套,裤子,卫衣,套装,T恤衫,鞋等。

童装衣服的料子要求比成人高,既要好看,穿着又要舒服,关键还是童装质量要有保证,不能损害儿童健康,这是每位家长都很关注的一点。

一、童装行业未来发展潜力巨大

童装行业是涵盖了0-14岁(有时也会把年龄扩展到0-16岁)年龄段人群全部着装的庞大产业群。根据年龄与身高的不同,童装产品可进一步分为0-3岁“婴幼儿装”和4-14岁的“大龄童装”,按照产品类型又可以分为 连体服、外套、裤子、体恤衫、鞋子等。

1、全面二孩政策开放,未来婴童数量增长

2015年10月26日至29日,在中国共产党第十八届中央委员会第五次全体会议审议通过了《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,提出“全面实施一对夫妇可生育两个孩子的政策”。自2013年局部开放二胎政策以来,中国新生婴儿数量就开始开启了高速增长模式,预计伴随着这次政策的全面实施,未来新生婴儿数将保持甚至提高目前的高增长率。

2011-2015年中国新生婴儿数量统计

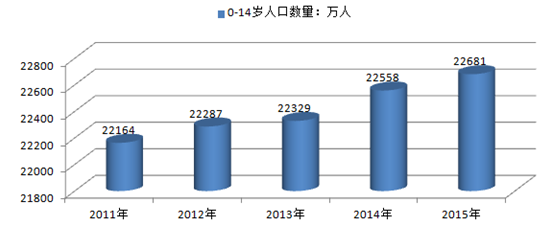

在2013年局部开放二胎政策后,随着新生婴儿数量的加速增长。预计,随着新生婴儿数规模的高速增长,我国0-14岁人口数量也将持续增长。持续增长的婴童数量给童装市场带来更大的市场空间。2015年我国0-14岁人口为2.27亿人,其中城市儿童约1.24亿人,这部分人群是当前童装消费的主力群体。

2011-2015年中国0-14岁人口数量统计

2、收入增长和消费升级,婴童消费规模扩大

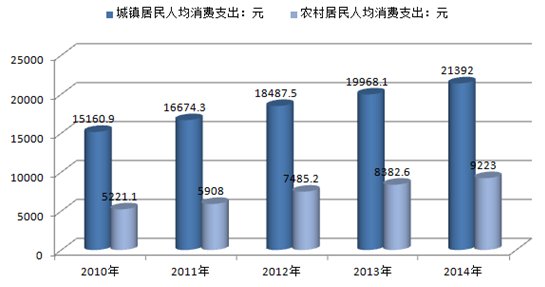

根据国家统计局的数据,2015年全国城镇居民人均消费支出21392元,增长7.1%,扣除价格因素实际增长5.5%;农村居民人均消费支出9223元,增长10.0%,扣除价格因素,实际增长8.6%。随着我国城乡居民人均可支配收入水平不断提高,增强的消费能力为婴童产业的繁荣提供了保障。

2011-2015年中国城乡居民人均消费支出

3、童装行业尚处成长期,未来市场空间巨大

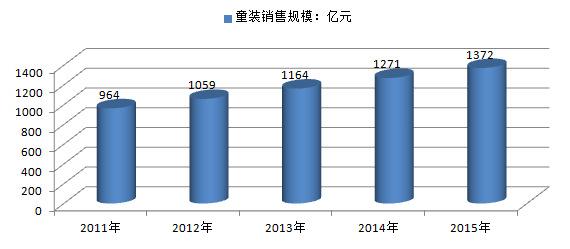

与男装、女装等服装品类相比,我国童装行业起步较晚。随着我国家庭对童装消费习惯的改变,国内专业童装企业普遍于上世纪90年代中期以后开始发展。从产业生命周期的角度来看,我国童装行业尚处于成长期阶段,具有市场需求增长迅速、成长空间加大的特点。近些年来,我国的童装消费规模不断扩大,且保持着较高的增长率。根据Euromonitor的数据显示,2015年我国童装市场规模达到1372亿元,增长率达到8%。

2011-2015年中国童装销售规模统计

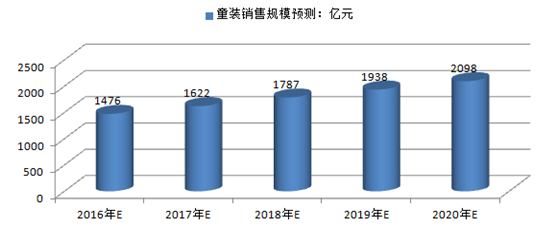

而童装市场容量在此期间的复合年增长率为9.2%,近年来国家不断出台多种鼓励政策和措施以刺激国民消费,未来几年我国童装市场将继续保持稳定增长。同时,国家于2015年10月决定放开二胎政策,长期利好我国童装市场,2020年我国童装市场的零售额将达到2098亿元。

2016-2020年中国童装销售规模预测

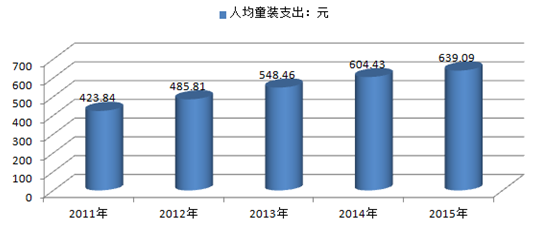

4、人均童装支出逐年增加

2011-2015年间,受益于快速增长的家庭收入,我国童装市场的发展势头较好,我国童装市场人均消费额从2011年423.84元增加至2015年639.09元。

2011-2015年中国人均童装支出情况

二、童装市场集中度低,知名自主品牌少

1、童装行业集中度远低于发达国家,未来有望提升

相比国外成熟市场,我国儿童服饰行业仍处于快速发展期,市场集中化程度不高,知名自主品牌较少。随着我国经济发展水平的稳步提升,我国儿童服饰行业蕴含的潜力将逐步得到释放。整体而言,我国儿童服饰高端市场主要由国外知名品牌主导,产品定价较高,消费群体有限。低端市场则一般为区域性或者无品牌厂商占有,产品同质化严重,难以满足消费者的品质及个性化需求。中端市场发展潜力最为巨大,国内儿童服饰品牌如巴拉巴拉、ABCKIDS、ANTAKIDS等大都定位于该领域,提供既能满足消费者多样化需求又兼具性价比的儿童服饰产品。由于国内自主品牌的发展时间还较短,整体市场集中度较低,这为国内龙头品牌的诞生提供了潜在的可能性。

相关报告:智研咨询发布的《2017-2022年中国童装市场分析预测及发展趋势研究报告》

虽然我国童装市场潜在的空间与容量巨大,但起步较晚,市场集中度低。2015年我国市场占有率前20位的童装品牌的占有率之和为38.11%,远低于法国、英国、美国、日本、韩国等发达国家。

2015年中国前20童装品牌市场销售情况

品牌名称 | 市场占有率(%) | 市场销售份额(%) | 市场覆盖率(%) |

巴拉巴拉 | 3.91 | 7.16 | 1.74 |

Adidas | 3.87 | 5.47 | 2.80 |

Nike | 3.36 | 4.26 | 2.77 |

安奈儿 | 3.34 | 4.25 | 2.74 |

丽婴房 | 1.96 | 2.38 | 1.68 |

安踏 | 1.94 | 2.90 | 1.30 |

Camkinds | 1.85 | 2.11 | 1.68 |

ABC | 1.75 | 2.38 | 1.33 |

水孩儿 | 1.70 | 2.14 | 1.40 |

PawinPaw | 1.55 | 1.82 | 1.37 |

衣恋 | 1.50 | 1.65 | 1.40 |

迪士尼 | 1.37 | 1.21 | 1.47 |

小猪班纳 | 1.35 | 1.68 | 1.13 |

好孩子 | 1.31 | 1.44 | 1.23 |

英氏 | 1.31 | 1.37 | 1.26 |

巴柯拉 | 1.30 | 1.86 | 0.92 |

史努比 | 1.16 | 1.05 | 1.23 |

海威逊 | 1.11 | 1.39 | 0.92 |

派克兰帝 | 1.11 | 1.44 | 0.89 |

2015年,我国运动童装市场占有率前10个品牌分别为adidas、NIKE、安踏、Camkinds、3610、特步、JEEP、新百伦、KAPPA和李宁,前10个运动童装品牌市场占有率之和为15.5%。

2015年中国前10运动童装市场销售情况

品牌名称 | 市场占有率(%) | 市场销售份额(%) | 市场覆盖率(%) |

Adidas | 3.87 | 5.47 | 2.80 |

Nike | 3.36 | 4.26 | 2.77 |

Camkinds | 1.85 | 2.11 | 1.68 |

3610 | 0.93 | 0.99 | 0.89 |

特步 | 0.87 | 0.79 | 0.92 |

JEEP | 0.81 | 0.64 | 0.92 |

新百伦 | 0.70 | 0.51 | 0.82 |

KAPPA | 0.62 | 0.48 | 0.72 |

李宁 | 0.55 | 0.56 | 0.55 |

其他 | 84.50 | 81.30 | 86.63 |

2015年,我国大童童装市场占有率前10个品牌分别为巴拉巴拉、安奈儿、ABC、水孩儿、小猪班纳、好孩子、巴柯拉、史努比、海威逊和派克兰帝,前10个大童童装品牌市场占有率之和为18.03%。

2015年中国前10大童童装市场销售情况

品牌名称 | 市场占有率(%) | 市场销售份额(%) | 市场覆盖率(%) |

巴拉巴拉 | 3.91 | 7.16 | 1.74 |

安奈儿 | 3.34 | 4.25 | 2.74 |

ABC | 1.75 | 2.38 | 1.33 |

水孩儿 | 1.70 | 2.14 | 1.40 |

小猪班纳 | 1.35 | 1.68 | 1.13 |

好孩子 | 1.31 | 1.44 | 1.23 |

巴柯拉 | 1.30 | 1.86 | 0.92 |

史努比 | 1.16 | 1.05 | 1.23 |

海威逊 | 1.11 | 1.39 | 0.92 |

派克兰帝 | 1.11 | 1.44 | 0.89 |

其他 | 81.97 | 75.22 | 86.47 |

2、国内专业童装品牌占绝对优势,市场占有率不断增长

2015年我国市场占有率前二十位的童装品牌的占有率之和为38.11%,在这些国内外童装品牌中,国内的专业童装品牌占绝对优势,占有率之和占到了所有前20个品牌的62%,且占有率还在不断增长中。国内品牌表现好于国外品牌,认为主要是由于国内童装品牌线下渠道比国外品牌深广,对中国市场也更加了解。专业童装品牌整体表现好于成人装延伸品牌,主要是由于专业童装进入童装市场较早,对童装行业消费特点把握的更准,品类全面。成人装延伸品牌中运动品牌延伸而来的儿童运动性功能服装表现出色,如德国知名运动品牌adidas延伸出的专为儿童设计的运动性童装品牌adidasKids。

中国专业童装与成人装延伸童装对比

从日韩成熟市场的经验来看,2015年日本市占率前十的童装品牌中,前七位均为日本国内品牌,接着为运动大牌adidasKids、NikeKids,最后为美国品牌GapKids;2015年韩国市占率前十的童装品牌中,前两位均为韩国本土品牌,而后面运动大牌居多,包括国外的adidasKids、NikeKids、Fila、LeCoqSportif等各国知名运动品牌,也包括本土的运动品牌NB。因此,认为未来国内的专业童装品牌会继续保持优势地位,同时由成人运动品牌延伸出来的童装品牌也具有很大发展空间。

三、童装行业运营模式、销售渠道

在童装的销售环节,品牌童装企业运营模式主要包括直营、加盟、经销三种,销售渠道主要包括商场联营店、品牌专卖店、购物中心店和网络销售等。

1、童装品牌运营以直营和加盟为主

品牌童装企业运营模式主要包括直营、加盟、经销三种。直营模式是指品牌童装企业通过开设直营零售终端即直营店直接从事产品销售。企业通过投资开设销售网点,直接面向终端消费者销售产品,对销售终端的人力、财务、物流、商流、信息流等实施统一管理。直营模式的优势在于品牌厂商可有效控制零售网络终端,便于实施统一的品牌经营策略,树立品牌形象,但也对企业的渠道管理体系、人才培养机制、信息化管理系统提出了较高要求。

加盟模式是指品牌童装企业作为特许人通过与具备一定条件的加盟商签订特许经营合同,授予加盟商在一定时间及范围内销售公司产品的权利。实际经营中,加盟商自行运营加盟门店或专柜,向公司直接采购产品并向消费者零售。加盟模式的优势在于品牌厂商可以较小的投入快速建立起覆盖面较广的渠道网络,扩大企业规模和品牌知名度,并可以集中资源专注于产品开发与品质管控,但对于渠道终端的控制力,较直营模式相对较弱。

经销模式是指品牌童装企业按照一定的标准选择经销商,由经销商在规定的期限和地域内购销指定的商品。经销商以自己的名义购进货物,在规定的区域内销售。经销模式的优势在于品牌厂商可借用经销商的渠道资源,迅速提升销售规模,但是公司不掌握经销商销售渠道,对营销网点管控力不足。

在大、中品牌童装实际运营中,三种运营模式以直营和加盟为主,目前通常会采取直营和加盟相结合的销售模式。在品牌扩张的初期,企业更多地借助加盟商资源来快速扩大销售渠道和覆盖范围,并授予其更多经营权或允许自行发展下级加盟商。随着品牌发展、统一运营的需要,企业会逐步提高直营比例或强化加盟管理能力,在两种模式间形成更为合理、有效的比例结构,充分利用两种销售模式的运营优势。采用经销方式的一般为小品牌童装企业。

2、童装品牌销售渠道为商场联营店、品牌专卖店、电子商务

商场联营店是品牌企业一般直接或通过加盟商与商场建立联营合作关系,设立品牌专柜,由商场统一收银,并以专柜零售额为基础,按照一定比例(俗称“扣点”)分享运营收益,与品牌企业共同承担经营风险。大型百货商场占据着城市重要商圈中的有利位置,为消费者提供“一站式购物”的消费体验,是各品牌童装产品主要的销售渠道之一。

品牌专卖店是另一大传统销售渠道,是专门经营销售特定品牌童装产品的独立店面,能有效展示产品及品牌形象,体现专业性和自主性,扩大品牌影响力。童装品牌专卖店主要开在城市商圈、社区、妇幼医院附近等消费较为集中的区域,或者以店中店的形式开在百货商场里面,也是主要通过加盟或者直营来运营。

网络购物渠道的兴起和快速发展,使得一大批线上的童装电商品牌涌现,如优贝宜、安塞尔斯等,各大线下品牌童装也纷纷布局线上渠道,在各电商平台如天猫、京东、1号店等均有自己的线上品牌旗舰店。通过互联网销售,童装企业不仅更能了解消费者的需求,而且拓宽了销售渠道,跨越了区域障碍,有力的补充了线下渠道布局。

3、购物中心店兴起

我国的购物中心建设起步较晚,开始于20世纪90年代初期,最早的项目是位于珠江三角洲的天河城购物中心,但是近年来以飞快的速度向前发展。据中购联购物中心发展委员会发布的《中国购物中心发展报告》中显示,中国购物中心面积在近十年内的扩张速度居全球之最。目前国内购物中心数量已经超过4000个,且最近几年每年都有三四百家购物中心新开业。

2011-2015年中国购物中心数量统计

由于购物中心包容性强,包含很多商铺、电影院、健身房、KTV、餐厅等,可以满足人们全部日常购物、娱乐、餐饮等各种需求,顺应了消费结构多元化以及非购物类消费比重升高的趋势,人流量及人均停留时间非常可观。再加上购物中心对品牌筛选严格,出现在购物中心里有助于提升品牌形象,因而购物中心店成为各个品牌童装企业的线下新兴渠道。以童装龙头品牌巴拉巴拉为例,2015年巴拉巴拉3000多家品牌门店中已有400多家为购物中心品牌店,根据公司的规划,预计未来该数值将继续增加。

四、童装行业未来的发展趋势

1、品牌竞争将替代价格竞争

在居民消费水平不断提高的前提下,随着品牌竞争日渐激烈和消费意识逐渐成熟,消费者对儿童服饰产品价格的敏感度将逐步下降,对品牌的敏感度将不断提高。随着儿童服饰市场成熟,竞争将从产品竞争、价格竞争、营销手段竞争逐步延伸到产品技术研发竞争、品牌文化竞争、品牌服务竞争等方面。

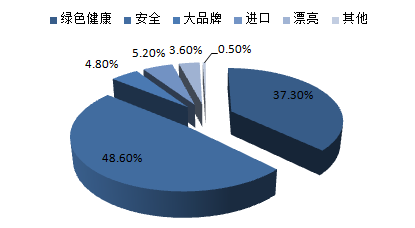

根据2015年新浪母婴消费白皮书的数据,家庭在消费母婴产品时,产品的质量因素超过价格因素成为最受关注的部分。

中国母婴产品消费因素结构

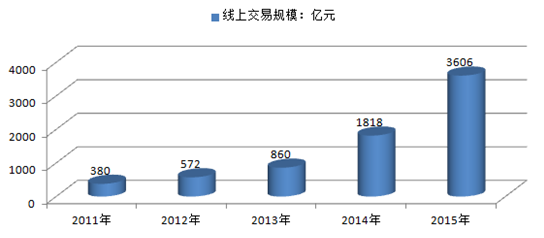

2、线上购物交易扩大

随着电商平台、物流产业的高速发展以及移动互联网时代的到来,线上购物越来越便利,目前已经成为妈妈消费者们最重要的购物渠道之一。根据相关数据,2011年至2015年线上母婴消费规模加速增长,迅速扩大。2015年规模已达到3606亿元,增长率达到15.5%。

2011-2015年中国母婴用品网络销售规模

3、产品细分化和差异化

随着国际儿童服饰品牌不断进入我国儿童消费市场以及国内自主品牌的快速发展,我国儿童服饰市场逐渐呈现产品细分化的竞争格局。激烈的市场竞争和多层次的消费能力与消费观念会产生不同的细分化市场,企业只有不断提供具有市场竞争力的产品,才能满足不同消费者的需求。儿童服饰产品细分化是行业发展的必然趋势,国内儿童服饰市场将进入一个消费细分化的时代。

4、外延扩张,向儿童全产业发展

品牌童装企业向儿童全产业发展是未来童装企业发展趋势之一。一方面,由于童装、文具、游乐园、动漫周边、早教等消费群体的高度重合性,企业可以利用已有的童装消费者以及影响力同别的产业结合来发展延伸产业,与童装品牌形成协同效应。

2013年童装巨头巴拉巴拉所属公司森马集团以巴拉巴拉为核心,延伸扩充出另一个品牌梦多多,主要提供3-12岁儿童时尚综合配饰,产品包括鞋品、内衣、配饰、箱包等。梦多多品牌的打造始于童装与动漫的结合,集团与动漫公司一起打造的动画长片《快乐梦多多》在央视少儿频道播出后收视喜人,在4-14岁的受众中收视率更是取得破3的好成绩,之后被游戏公司看中,研发了一款名为《快乐梦多多之拯救小镇》的休闲类APP游戏,游戏动画和巴拉巴拉品牌的双重效应成功增加了新品牌在消费群体中的影响力,同时也增加了原品牌的曝光率。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2025-2031年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2025-2031年中国互联网+童装行业市场发展趋势预测,2025-2031年中国互联网+童装行业市场投资机会及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童装行业重点企业-安奈儿分析:童装业务毛利率达50%以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)