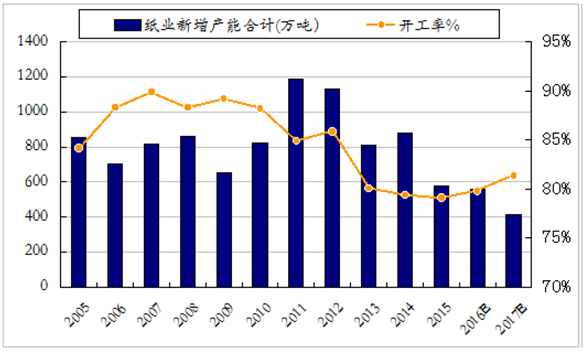

目前国内纸张消费约10300 万吨,年增速约3%(07-11 年消费增速8%;2012 年后回落至3%左右)。现国内纸张现有总产能1.3-1.4 亿吨,2015-2017 年行业每年新增产能400-600 万吨,新增产能逐年减少;由于年市场容量仅增加300-400 万吨,目前市场开工率约80%,行业景气改善仍主要依赖落后产能淘汰。2011-2015 年纸业年均淘汰量800多万吨,保守预计2016-2017 年每年淘汰300 万吨,我们预计行业开工率将每年上升0.7pct,行业景气将逐步改善。

2005-2017年造纸行业新增产能情况

相关报告:智研咨询发布的《2016-2022年中国造纸市场运行态势及投资战略研究报告》

2006-2014年中国纸业落后产能淘汰情况

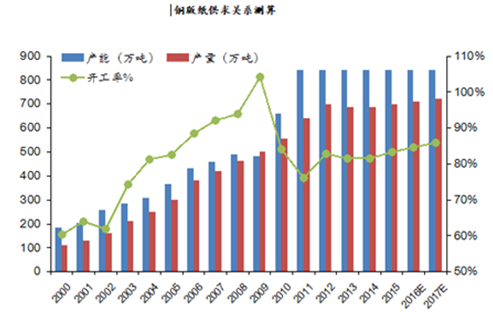

2000-2017年中国铜版纸供求关系测算

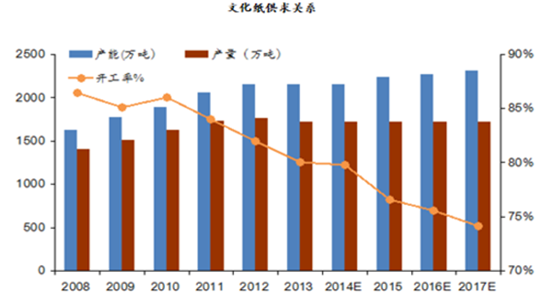

2008-2017年中国文化纸供求关系测算

2000-2017年中国箱板瓦楞纸产能、产量及综合开工率测算

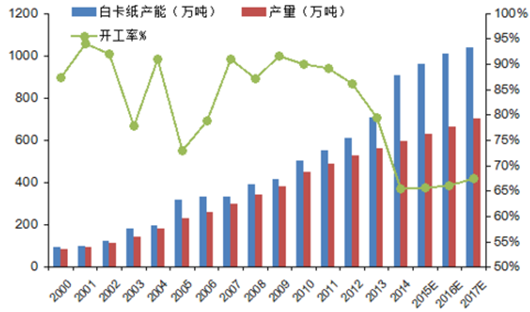

2000-2017年中国白卡纸产能 、产量及开工率测算

目前时点,行业有几个方面的变化:1、纸业基本面略强于预期,7 月份纸价相对坚挺(部分纸种淡季提价),并未跟随浆价而下跌;考虑四季度旺季来临,预计纸价有望保持稳定或略有上涨;2、纸业是供给侧改革受益板块之一,与其它周期行业相比,纸业去产能想对更容易些(其对GDP 及税收贡献小,而污染物排放一直处于各行业前列;企业人员安臵压力小),行业整合、淘汰存超预期可能;3、纸业龙头有业绩、有成长、有估值,中报普遍较好;4、近期棉花价格大涨,溶解浆提价预期强,太阳纸业等有望受益。

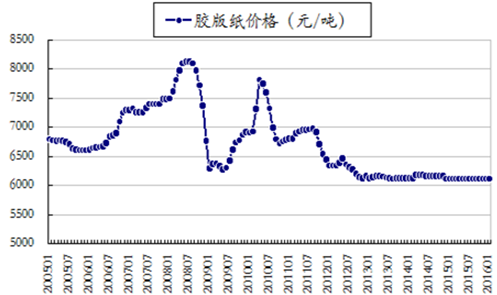

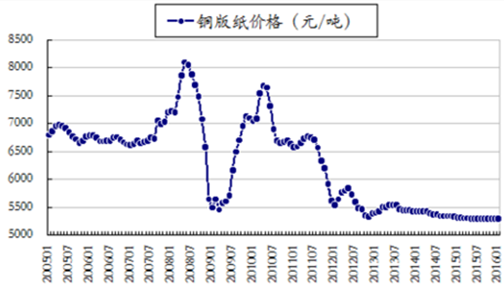

价格:今年春节后文化纸龙头企业宣布铜版纸等提价100 元/吨,最终执行约50 元./吨。考虑行业产能仍处过剩状态,加上木浆价格的下跌,我们原本担心6-8 月份淡季时,铜版纸、胶版纸等品种价格可能会下跌。但目前基本面好于预期,由于苏州紫兴工厂关闭(25 万吨产能),相反7 月1 日起铜版纸价格上调100 元/吨,超我们预期。

而在包装纸板方面,因G20 峰会企业停产、限产,箱板/瓦楞纸自5 月份以来已经历两轮提价:第一波5 月中旬,华东区域玖龙、理文、山鹰宣布提价50-100 元/吨;第二波6 月份下旬,华东区域玖龙、理文、山鹰等;华南区域东莞玖龙、理文、建晖等宣布提价50-100 元/吨。而在港股,玖龙、理文股价也接近或已创了阶段性新高。淡季不淡,甚至纸价还能上涨,四季度行业将进入相对旺季、加上供给侧改革的推进,纸张价格可能震荡上行。

2005-2016年中国胶版纸价格变动

2005-2016年中国铜版纸价格变动

2008-2016年中国箱板纸价格变动

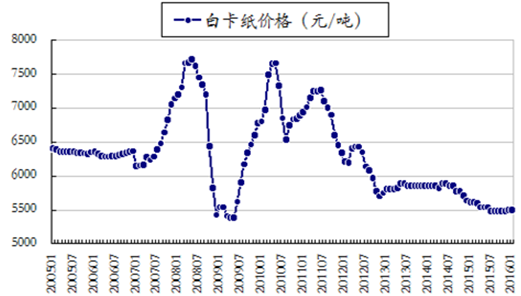

2005-2016年中国白卡纸价格变动

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。