大豆是世界最主要的油料作物,是人类优质蛋白和油脂的主要来源。从世界范围来看,大豆种植的集中度非常高,主要集中在北美洲的美国、南美洲的巴西和阿根廷、亚洲的中国和印度等少数几个国家。以上五个主产国大豆种植面积占全世界的85%-90%,总产量占全世界的85%-90%,单产高出世界平均水平5%- 10%。

大豆作为重要的食用油、蛋白食品和饲料蛋白原料,在国家粮食安全中占有重要地位。中国是大豆的原产地,素有“大豆王国”的美誉。大豆加工业在中国农产品加工业中占有非常重要的地位,大豆加工制品以其多样性满足了人们日益增长的多样化的需求。中国的大豆主产省是东北三省及内蒙古、山东、河南等省份。

相关报告:智研咨询发布的《2016-2022年中国大豆市场供需预测及未来发展趋势报告》

大豆是中国进口量最大的农产品。近年来,国内大豆产业整体形势日趋严峻:本土生产下滑、需求持续快速增长、进口依存度过高。2012年全国大豆种植面积连续第3年下降,2012年,中国累计进口大豆5249万吨,比上年同期增长11.19%进口金额313.58亿美元,比上年增长16.32%。 2012年中国大豆消费外贸依存度首次跨过80%的台阶,达83%,比2011年增长了约8%。2013年中国大豆进口量为6340万吨,比上年增长 10%,大豆进口量创历史新高,中国已成为名副其实的全球头号大豆购买国。

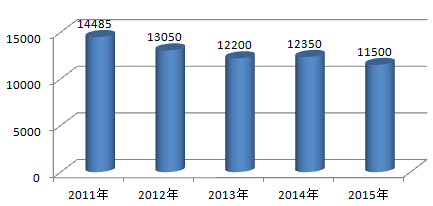

2011-2015年中国大豆产量(千吨)

2015年1-12月中国大豆进口数量为8,169万吨,同比增长14.4%;2015年1-12月中国大豆进口金额为34,769,084千美元,同比下降13.6%。

2015年1-12月中国大豆进口量统计表

月份 | 数量(万吨) | 金额(千美元) | 数量同比(%) | 金额同比(%) |

1月 | 688 | 3,334,852 | 16.2 | -0.8 |

2月 | 426 | 1,988,105 | -11.3 | -28.4 |

3月 | 449 | 2,018,482 | -2.8 | -25.8 |

4月 | 531 | 2382893 | -18.3 | -39.7 |

5月 | 613 | 2,645,903 | 2.6 | -27 |

6月 | 809 | 3,490,425 | 26.6 | -8.6 |

7月 | 950 | 4,031,478 | 27.1 | -8.2 |

8月 | 778 | 3,283,217 | 29 | -5.2 |

9月 | 726 | 3,020,410 | 44.3 | 8.7 |

10月 | 553 | 2,235,209 | 34.8 | 1.7 |

11月 | 739 | 2,932,671 | 22.7 | -2 |

12月 | 912 | 3,578,490 | 6.9 | -14.5 |

2014年上半年国内豆油市场强势反弹后缓慢震荡下行,现货均价环比下降4.39%左右, 3月初价格持续攀升,整个3月处于高位整理阶段。造成3月份价格上涨的原因主要有三方面,一是南美大豆主产区持续降雨,担忧南美新豆产量,支撑芝加哥豆类期货持续上扬,进而带动国内豆油强势反弹二是棕榈油主产区天气持续干旱,或减少棕榈油今年产量,价格因此抬高,对国内豆油价格的上涨也产生一定的积极作用三是担忧美国大豆供应偏紧,芝加哥大豆期货强势上涨,进一步巩固了国内豆油价格的涨势。

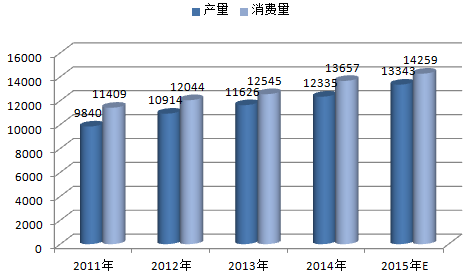

2011-2015E中国豆油生产产量分析

2011-2015年中国豆油生产与消费情况(单位:千吨)

据大豆行业市场调查分析报告显示,关于未来,政府对大豆生产的扶持力度逐年增加。从2008年开始,中央财政综合考虑粮油生产情况,统筹研究对油料生产大县与产粮大县的奖励政策。预计今后政府对大豆种植业的扶持力度仍会进一步增强。此外,随着中国国民经济水平的进一步提高,中国人均大豆消费水平也将获得较大提升,大豆市场发展潜力巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国大豆行业市场全景评估及发展趋势研究报告

《2024-2030年中国大豆行业市场全景评估及发展趋势研究报告》共十三章,包含2024-2030年大豆行业面临的困境及对策,大豆行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。