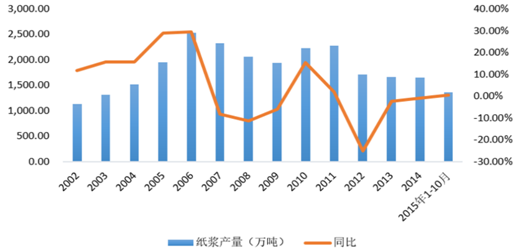

2015年,机制纸与纸板共实现产量1.17亿吨,相较2014年产量未有大的变化。其中产品结构分化严重,文化用纸全面负增长,包装纸表现良好。分产品来看,截止2015年1-10月,瓦楞纸箱3210万吨(同比4.69%)新闻纸产量275万吨(同比-061%),卫生用纸323万吨(同比-1.76%),箱板纸863万吨(同比3.63%),印刷书写纸626万吨(同比-3.37%),纸浆1463万吨(同比-8.43%)。

2002-2015年造纸产量及产量同比(单位:万吨、%)

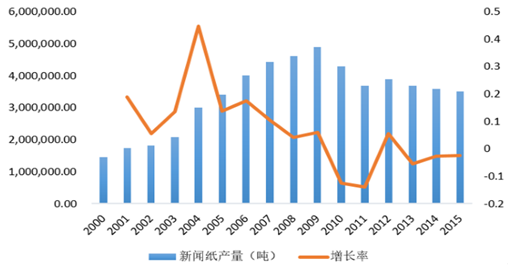

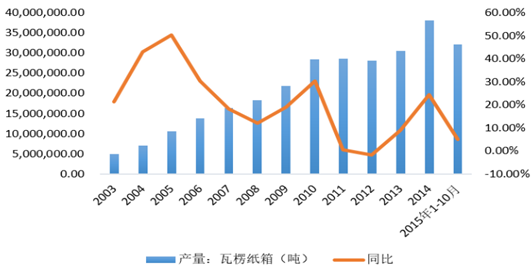

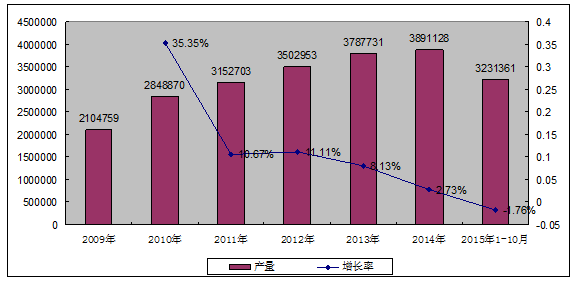

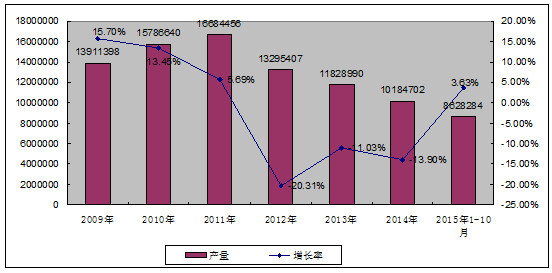

新闻纸和未涂布印刷纸增速下滑严重,受到移动互联网的冲击的影响,需求端大量减少所致,未来这一趋势或将延续。卫生用原纸产量也略有下滑,但是近几年都有一定的增长,随着人口老龄化以及二胎政策的持续性影响,卫生用原纸需求会逐渐回暖。相比之下,箱板纸及瓦楞纸箱相比2014年都有一定幅度的增长,显示出包装子行业还是会有提升空间。

2000-2015年新闻纸产量及增长率(单位:吨、%)

2003-2015年瓦楞纸箱产量(单位:吨、%)

2009-2015年1-10月卫生用纸产量及增长率(单位:吨、%)

2009-2015年1-10月未涂布印刷书写用纸产量及增长率(单位:吨、%)

2009-2015年1-10月箱板纸产量及增长率(单位:吨、%)

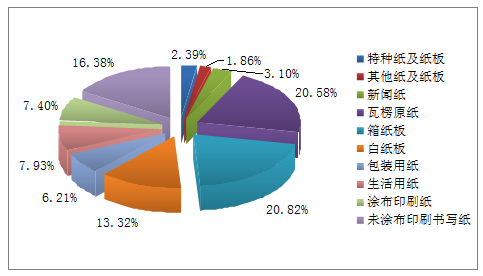

2014年,国内共消费机制纸与纸板1.17亿吨,产量端看,箱纸板、瓦楞原纸、未涂布印刷书写纸、白纸板产量分别占行业总产量的20.82%、20.58%、16.38%、13.32%,新闻纸占比缩小至3.10%。消费端占比与产量占比基本一样,瓦楞原纸、包装用纸、涂布印刷纸消费量占比略大于生产量。

2014年纸及纸板各品种生产量占总产量的比例

2014年纸及纸板各品种消费量占总消费量比例

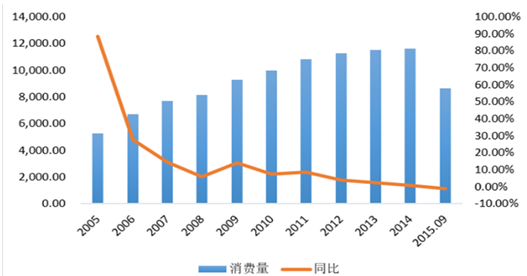

截止2015年1-9月,行业共消费机制纸与纸板8646万吨,同比微减1.26%;2014年全年共消费1.16亿吨,相较13年增长0.72%。2005年以来,国内纸与纸板消费量增速逐年下滑,到2015年开始负增长,显现出行业需求已经到达瓶颈期,在国内宏观经济发展不乐观的情况下,需求短期内再提升的可能性不大。行业产销率为98.90%,说明行业目前处于平衡发展阶段,预计2015年全年依然会保持这个比率。通过历史数据查询行业产销比率一直保持在98%左右,每年的变化不大,随着需求端已经到达瓶颈期,可以预见的是行业产量也将不会有太大的增长。

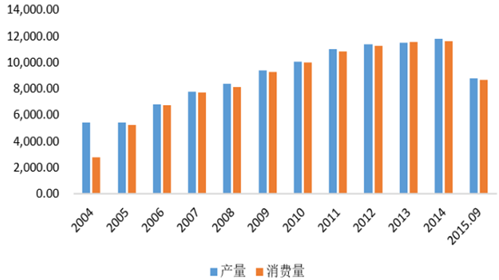

机制纸及纸板历史产量以及消费量对比

机制纸与纸板消费量及增速

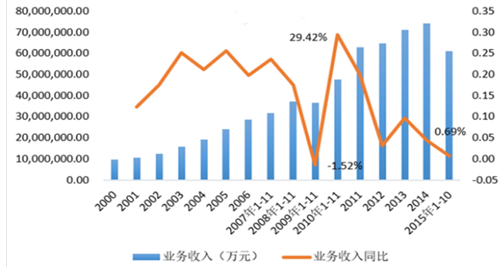

截止2015年1-10月,国内机制纸及纸板共实现营业收入6111亿元,同比增长0.69%,2014年全年实现营收7416亿元,较13年增长4.38%。机制纸及纸板实现利润总额为255.37亿元,较上年同期增长7.11%。2014年实现利润总额340.93亿元,同比微减1.19%。

机制纸及纸板主营收入及增速(单位:万元)

机制纸及纸板利润总额及增速(单位:万元)

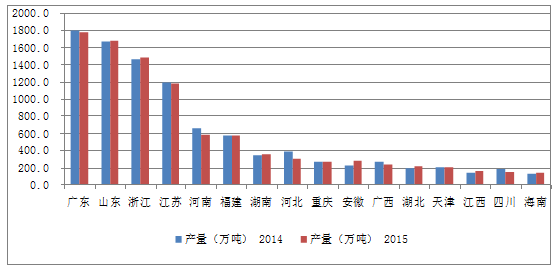

2015年全国各省产量排名前十位的省份分别为广东、山东、浙江、江苏、河南、福建、湖南、河北、安徽,产量分别为1781、1690、1490、1185、582、576、361、301、275、258万吨。相较于2014年,前十大产量省份中有一半省份产量同比减少,另外一半产量有所增加,2015年全年前十大省份产量共计减少了110万吨。广东省产量减少主要是由于2015 年东莞市加大纸厂关停力度, 2015 年全年关闭产能 560 万吨 。山东省作为传统造纸强省,省内拥有众多优质产能,未来有望进一步提升。另外 河南和河北省产能下滑严重,主要由于这两个省小纸厂数量多,受到环保标准提高的影响,产能规模不达标的企业陆续被淘汰出局 。

纸及纸板产量100万吨以上的省(区、市)

2015年行业前四大造纸强省产量占行业总产量的61%,其中广东省17.68%(14年17.61%),山东省16.78(14年16.42%)、浙江省14.79%(14年14.35%)、江苏省11.76%(14年11.70%)。考虑到四大省有众多规模以上优质企业,未来产量占比会越来越高。

2015年主要省(区、市)纸及纸板产量比例图

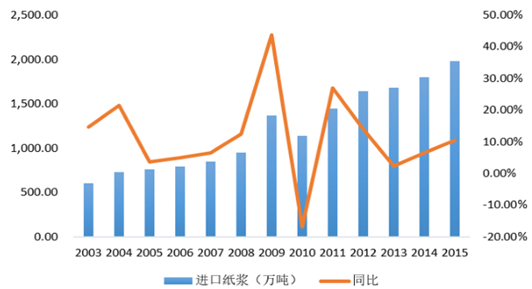

截止2015年1-10月,国内生产纸浆产量1364万吨,同比增加0.57%;2014年全年共实现产量1645万吨,较13年减少1.01%。国内纸浆产量及增速在2006年达到顶峰后开始下降。 国内纸企越来越重视纸产品的质量,对原材料纸浆的要求也是越来越高,因此国产纸浆产量受到进口纸浆的挤压,市场规模逐步萎缩,未来这一趋势预计不会发生根本的改变。

2002-2015年1-10月纸浆产量(单位:万吨)

2012年之前,我国还以国产纸浆为主,随着机制纸与纸板产品产量的提升,国内纸浆产量不能跟上下游的增速节奏,因此自2012年以后,进口纸浆占比开始提高,2013年到2015年,进口纸浆规模已经超过国产纸浆,成为上游原材料的主要供应。 截止 2015 年1 1- -10 月,我国国产纸浆 1364 万吨,进口纸浆 1651万吨。

2003-2015年我国进口纸浆(单位:万吨)

2002-2015年1-10月我国国产纸浆(单位:万吨)

相关报告:智研咨询发布的《2016-2022年中国造纸行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询