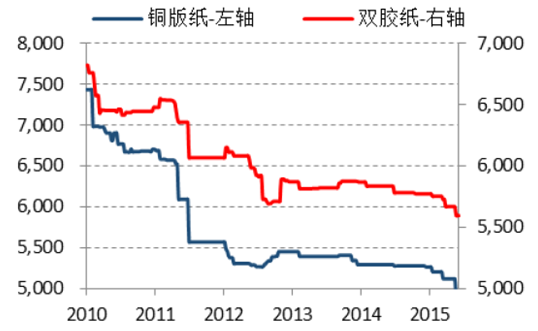

目前,全国造纸产能仍处于过剩状态,纸品价格承压。一方面,全球纸浆供需失衡状况更加严重,针叶浆价格2015年以来持续下行,阔叶浆价格上半年一度攀升,近期转而下行。另一方面,2010年以后,国内纸品用出厂价格大幅下跌,目前低位徘徊,其中包装用纸价格近期持稳,文化用纸持续下跌。

中国包装用纸出厂价格低位徘徊趋稳

中国文化用纸价格持续下跌

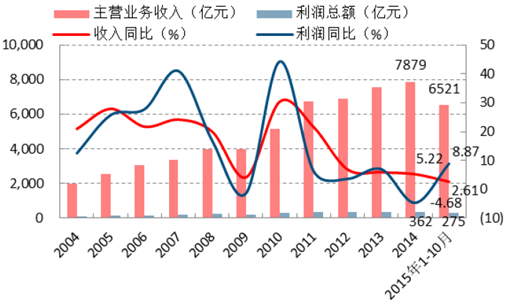

造纸企业经营压力较大。2005-2011年,规模以上造纸企业营业收入年均增速维持在20%-30%,利润总额增速为20%-40%,行业欣欣向荣,2011年以后,企业经营状况急转直下,2014年,规模以上企业营业收入7879亿元,同比仅5.22%,利润总额362亿元,同比下降4.68%;2015年1-10月,营业收入同比增速下滑至2.61%,利润总额较上年度反弹回升,同比增8.87%。

规模以上造纸企业营收和利润增速降至历史低位

由于纸业基本面恢复向上的斜率不大,国内造纸龙头主营业务仍旧不佳,纷纷选择转型其他领域,另辟业务新增长点,或是加速国企改革,提升经营管理效率,催生出另一番行业新景象。

造纸龙头积极转型

相关报告:智研咨询发布的《2015-2022年中国造纸行业竞争格局及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。