泛音乐时代的到来标志着我国音乐行业将摆脱传统的单一盈利模式,内生增长和向外拓展将使得我国音乐行业进入多点开花的局面:内生方面,正版音乐时代,音乐作品销售将回到正轨;艺人形象的价值将因粉丝经济效应成倍放大;向外拓展方面,粉丝俱乐部、粉丝周边产品等庞大经济潜力将得到开发;互联网演艺平台的快速发展,给行业发展注入新动力;IP 开发体系不断完善,音乐作为极佳的 IP 资源的价值得到充分挖掘。我们认为,内生增长和向外拓展促音乐行业商业模式的升级,将助力我国音乐行业腾飞。

相关报告:智研咨询发布的《2016-2022年中国数字音乐行业监测及投资机遇研究报告》

“泛音乐”时代音乐产业链

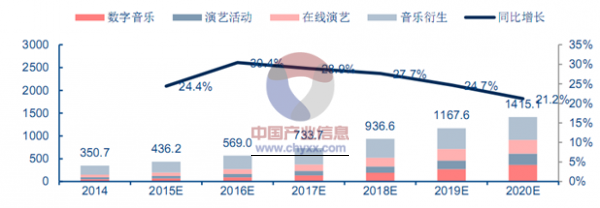

泛音乐时代,音乐行业发展空间急剧增加,据初步测算,数字音乐方面,正版音乐时代,付费模式终将形成,以目前我国 5 亿网络音乐用户基础计算,5 年行业发展空间为 300 亿;演艺活动受粉丝经济提振盈利模式将更加多样化,发展空间达到 350 亿元;互联网演艺为一种新型演艺模式将保持快速发展势头,发展空间将达到 300 亿;此外音乐衍生端综艺节目、电影和音乐教育市场将达到 500 亿。我们认为,泛音乐时代,行业即将爆发,到 2020 年将达到 1500 亿规模,复合增长率 26.5%。

2015-2020年中国音乐行业规模发展预测

一、人均GDP的稳步上升,为音乐行业的发展提供了物质基础

随着我国GDP稳步上升,人均收入也获得了长足的增长。数据显示2000年到2014年,我国人均 GDP 从 949 美元上升到了 7485 美元,有望在未来几年内突破 1 万美元。GDP 的上涨也带动了经济转型升级,服务业比重稳步升高,人们的需求开始由物质需求向精神需求提升,而传媒文化娱乐作为人的精神需求重要组成部分,其地位将变得更加重要。

2000-2030年我国人均 GDP 走势图

数据来源:国家统计局,智研咨询整理

2014 年,我国人均 GDP 达到 7400 美元,服务业占比接近 50%,超人气偶像团体TFBOYS 等的出现是我国娱乐行业爆发的积极势头。我们认为,人均 GDP 1 万美元是娱乐行业发展重要关口,我国娱乐音乐行业有望迎来爆发。

2、90后成为消费生力军,精神需求特性孕育新时代粉丝经济

我国消费群体中,90 后已经逐渐成为生力军,中国统计年鉴显示,目前我国 90 后(包括 00-05,具有一定消费能力)人群已经有 2.5 亿。据 CNNIC 第 36 次我国互联网发展统计数据显示, 30 岁以下的人群已经占到网民群体的 57%。从电影在线购票也能侧面说明问题,2012 至 2015 年,90 后在线购票比例从 26%上升到 62%。90 后对新兴事物接受程度高,消费意愿强,正在加速成为我国消费的重要新兴力量。

90后消费人群总体

数据来源:中国统计年鉴,智研咨询整理

2015年 6月中国网民年龄结构

数据来源:CNNIC,智研咨询整理

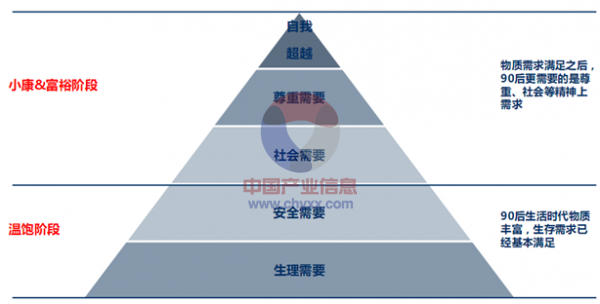

1943 年,美国心理学家马斯洛提出人类需求像阶梯一样从低到高按层次分为五种即生理需求、安全需求、社交需求、尊重需求、和自我实现需求。90 后生活的时代,我国已经从温饱阶段走入小康阶段,其物质相对丰富,90 后的生存物质需求已经基本得到满足,而低层次需求满足之后,90 后的精神需求则更加旺盛。

马斯洛需求层次理论

90 后的精神诉求的直接表现则是对娱乐内容的需求极高,百度移动数据显示,85, 90,95 后等不同年龄层对音乐、小说、游戏、动漫等精神需求呈依次上升趋势,说明 90 后、特别是 95 后有着极强的精神需求。其中,音乐成为 90 后兴趣爱好之首,也说明了 90 后消费者对音乐的强大需求。

不同年龄层后兴趣爱好分布

90 后对精神消费品较高的需求,使得其已经成为传媒娱乐消费重要群体,而精神世界的相对空虚,使得 90 后成为需要偶像的一代。此外,90 后强调个性,冲动消费等习惯也使得其孕育了具有特色的“新时代粉丝经济”。我们认为,90 后将会成为未来 5-10 年我国娱乐行业重要消费者,成为整个行业消费端风向标,而作为这一代首选兴趣爱好,音乐行业将充分享受“新时代粉丝经济”的发展红利。

新时代粉丝经济拥有互联网的新媒体助力。粉丝经济存在明显的“二八效应”,即 20%的核心用户贡献 80%的利润,如何更高效地发现核心粉丝群已成为偶像成功的关键。传统模式中,偶像通过传统渠道如电视,唱片等直接向大众消费者推出,之后通过大众消费者自发现效益进一步发行核心粉丝群,这种模式效率低且转化慢;而互联网渠道更加丰富,偶像推出台后可以通过微博,微信,A、B 站等渠道迅速垂直定位到核心粉丝群体,效率极高,盈利模式建立极快。

粉丝经济土壤下,音乐变现渠道丰富,原有的主要变现渠道如专辑、演唱会将因粉丝经济升温获得内生增长动力。“新时代粉丝经济”的兴起也使得音乐变现渠道获得向外拓展,粉丝俱乐部(Fan Club)、粉丝周边、跨界变现等渠道对收入的贡献比将大幅增加。分众模式下粉丝经济将更具效率,盈利能力更强,渠道更丰富,音乐行业将成为重度受益行业。

3、成熟开发体系助力音乐 IP价值显现

传统娱乐产品开发体系如电影、电视剧中,音乐只能起到辅助性作用,占到的份额十分有限。IP 时代的到来,使得音乐 IP 可以成为整部作品创作的源头,以电影为例,剧本以音乐 IP设定的情景为基础创作,配乐以音乐 IP 为基调设计,角色以音乐 IP所处情景来选定。IP时代的到来,音乐的价值得到深度开发。

目前,将经典文学、动漫等 IP 进行内容开发成电影、电视剧、综艺等跨界作品之后进一步开发如游戏、出版物、衍生品等衍生端产品的 IP 开发体系已经成熟。音乐 IP开发源头是经典音乐作品和知名艺人形象,经过开发之后可以形成电影、综艺、电视剧等产品,之后进一步可以形成出版物,周边产品,游戏等深度开发产品。我们认为,成熟的 IP 开发体系下,音乐 IP价值“金矿”将得到充分的挖掘。

音乐IP开发概览

4、版权监督不断加强,行业发展有望走上正轨

知识产权保护一直是我国政府致力于加强监管的重要领域之一。从 1990 年第一部著作法颁布以来,政府日益加强了对于知识产权产业的保护。2012 年《著作权法》修订草案发布,更加细化了对于互联网相关著作权的保护,并加大了著作相关侵权行为的惩处力度。国务院办公厅于 2015 年发布了《深入实施国家知识产权战略行动计划(2014-2020 年)》设立具体知识产权保护量化指标,并加强知识产权相关开发运营支持和执法力度。

版权立法不断深入的另一面是我国专门针对音乐的版权保护起步较晚。2013 年 4 月,北京市版权局发布了《数字音乐收入倍增计划》,意在让原创音乐权利人收入增加一倍,作品增加一倍;2013 年 11 月,依托中华版权代理中心音乐版权费用结算中心华云音乐平台上线,保护音乐著作人权利;12 月,多家唱片公司和互联网音乐平台组建网络音乐维权联盟;2014 年 4 月,“清源计划”切断了盗版音乐网站广告收入。

音乐版权保护时间路径

2015 年 7 月,国家版权局发布《关于责令网络音乐服务商停止未经授权传播音乐的通知》 ,2015 年 7 月 31 日前,各网络音乐服务商必须将未经授权传播的音乐作品全部下线,对于逾期仍继续传播未经授权音乐作品的网络音乐服务商,国家版权局将依法从严查处。截止 7 月 31 日,16 家提供音乐服务商主动下线了 220 余万首歌曲。2015 年 11 月,文化部发布《关于进一步加强和改进网络音乐内容管理工作的通知》,要求建立线上音乐审核制度。版权监督力度加大,预示着正版音乐时代即将到来,使得 2015 年成为我国数字音乐元年。

我们认为,完善的版权保护体系有望从供给端上游激励整个行业内生增长,激发创作者更大的动力制造更多优质内容,而优质内容永远是娱乐行业可持续发展的核心动力,正版音乐时代到来,将从全方位利好整个音乐行业良性发展。

5、数字音乐市场进入高速发展期,移动音乐成为主流

在我国数字音乐市场发展的同时实体唱片业出现了萎缩。1999 年九天音乐网成立,之后百度、腾讯、酷我等客户端相继推出。但是,由于版权斗争,盗版横行等原因,行业始终处于不温不火的状态。进入 2015 年,随着我国音乐版权监管进一步加强,各大音乐平台大力推行正版音乐,行业发展进入逐步进入正轨,未来有望进入高速发展期。根据《2014 中国网络音乐市场年度报告》 (文化部)显示,2014 年,我国网络音乐用户规模增长至 4.78亿人,增长率为 5.5%,高于我国同期总体网民规模增长率。

移动互联的飞速发展、智能手机的持续普及提高了移动端作为音乐终端的需求。据速途研究院数据显示,在网民各类应用使用率中,音乐以 77.2%排名第四,高于博客、视频、游戏和购物,这也体现音乐是刚性需求这一特性。此外,网民音乐偏好调查显示 56.6%的网民主要使用手机听音乐,仅有 22.4%人主要使用电脑听音乐,更进一步显示了移动端音乐市场的潜力。我们认为,移动端作为音乐终端具有贴身性、智能性等优点,移动音乐将成为我国网民听音乐的主要形式。

网民中各类应用使用率

音乐终端偏好分布

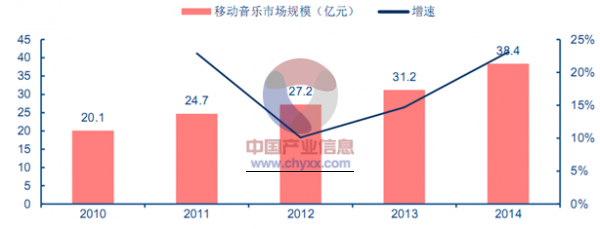

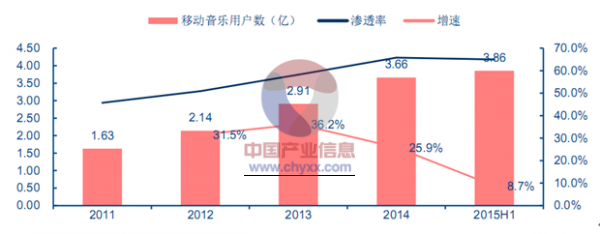

移动端音乐强劲的需求加速了我国移动数字音乐市场的发展, 2014 年,我国移动音乐市场规模 38.4 亿元,同比增长 23.1%。用户规模方面,2015 年 6月,我国移动音乐用户达到 3.86 亿,同比增长 8.7%,增速有所放缓。我们认为,正版音乐时代到来,我国移动音乐市场空间很大,将快速进入高速发展阶段,2020 年有望接近 300亿元规模。

2010-2014年中国移动音乐市场规模

2011-2015H1中国移动音乐用户规模

我国移动音乐市场竞争激烈,主流 APP 主要包括 QQ 音乐,网易云音乐,虾米音乐,酷我&酷狗音乐,天天动听等等,主流功能包括音乐点播及下载,音乐社交,曲目推荐,MV观看,音乐电台等。速途研究院数据显示,2015 年 Q2 酷狗音乐以 29.5%的市场份额排名第一,QQ 音乐以 17.1%排名第二,酷我音乐以 17.0%排名第三。

2015年 Q2音乐 APP市场份额

目前主流音乐 APP 主要分三类,即拥有上下游产业链支持的平台如 QQ 音乐,虾米音乐;音乐平台型如酷我、酷狗;运营商支持如咪咕音乐。商业模式方面,大多数 APP 仍处于“烧钱模式”,收入来源主要是广告,付费率极低,而由于用户没有付费习惯,用户粘性不高,市场竞争激烈,各大音乐平台很难形成差异化竞争的局面,主要功能同质化严重。

有别于国际惯例,中国网民由于长期以来一直习惯免费下载音乐、听音乐,要培养付费习惯相对国外难度更大,需要过渡的时间更长。但是,考虑到音乐是刚需和我国网民移动支付习惯目前已经大为改善,一旦行业竞争格局明朗,再辅以版权监管和数字专辑销售等创新措施,用户的付费习惯终将形成,而一旦用户付费习惯形成,资金雄厚、拥有丰富版权资源的数字音乐平台将成为最后胜利者。

7、在线演唱会成为行业新增长点

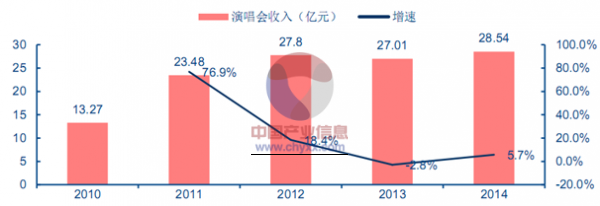

价格是阻碍演唱会市场增长主要原因,在线演唱会成为行业发展新增长点 演唱会是我国音乐产业链上重要的一环,也是传统音乐产业主要的盈利渠道。2014 年国内大型演唱会总票房达到 28.54 亿元,同比增长 5.7%,数量增速比较明显,全国共举办演唱会 1387 场,比 2013 年增加 325 场,同比增长 30.6%。演唱会人气依旧火爆,演唱会总观众达到 627 万人次,涨幅达到 31.2%,主要原因是大型演唱会上座率提高以及中小型演出数量增加带来观众增加。

2010-2014全国演唱会票房规模及增速

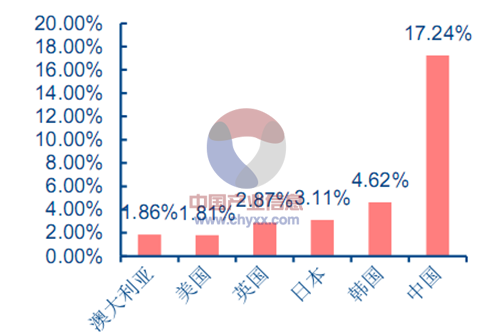

阻碍我国演唱会市场进一步快速发展的最重要原因是居高不下的票价。我国中等价格演唱会门票占我国人均 GDP 比重达到 17.24%,远高于美国数据 1.81%,日本数据 3.11%,韩国 4.62%。我们认为,与电影类似,演唱会是人们的基本精神文化典型消费方式之一,随着整个商业模式不断完善,市场化进程不断加快,考虑到文化大市场逆周期趋势,演唱会票房仍有望保持稳定增长。

各国演唱会票价占月 GDP 比重

互联网独特的“长尾效应”使得在线演唱会成为演唱会价值二次开发放大的绝佳方式,而其不能身临其境等缺点使得其又不至于与实体演唱会带来较大的互相冲突,在线演唱会未来有望成为演艺活动新的增长点,为行业发展打开新的空间。

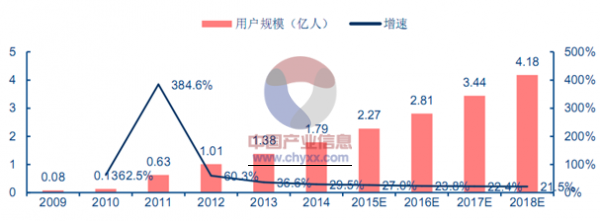

2009-2014 年,我国互联网演艺平台增长了 27 倍,2014 年,互联网演艺市场规模达到 54.3 亿,同比增长49.2%,用户规模达到 1.79 亿,同比增长 29.5%。我们认为,考虑到用户规模和商业模式仍存较大的发展空间,互联网演艺市场未来仍将保持高速增长。

2009-2018E互联网演艺平台规模

2009-2018E互联网演艺平台用户规模

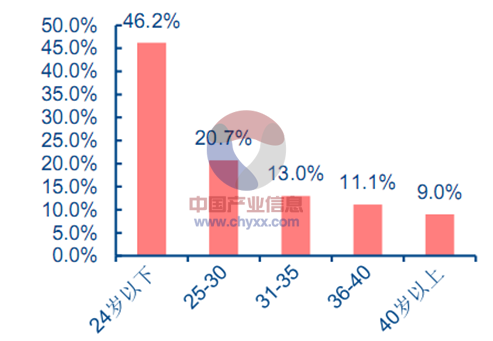

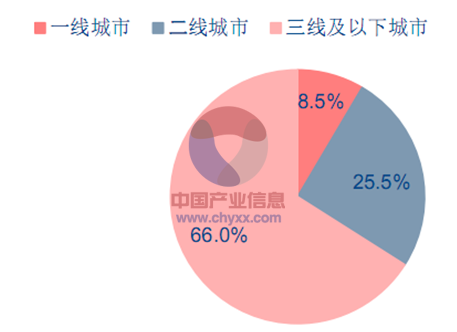

用户群体方面,目前互联网演艺平台用户群体表现出明显的年轻化趋势,90 后用户是主体,占 46.2%,35 岁以下用户占 80%;而目前互联网演艺用户主要来自于三线及以下城市,占 66%,来自二线城市为 25.5%,来自一线城市仅有 8.5%。我们认为,互联网演艺主要用户群体是 90 后,将充分受益粉丝经济的升温, 主要用户来源于演艺活动相对缺乏的二、三线及以下城市,也说明其具有一定不可替代性, 其受众规模达到 7 亿,未来发展空间广大。

互联网演艺平台用户年龄分布

互联网演艺平台用户城市分布

互联网演艺的主要商业模式是线下培养一批草根偶像群体,同时利用自身的在线娱乐平台吸引海量的粉丝,给艺人提供表演平台,在艺人积累起一定的粉丝基础之后就可以通过广告,虚拟道具,娱乐商城售卖周边产品等形式直接变现。区别于传统的艺人培养体系,目前线上艺人的培养并不需要考虑大众的感受,只要其有自有的粉丝群体即可,其自带的“粉丝经济”效应带来巨大的经济效益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国版权音乐行业供需态势分析及市场运行潜力报告

《2022-2028年中国版权音乐行业供需态势分析及市场运行潜力报告》共十三章,包含版权音乐行业风险趋势分析与对策,2022-2028年版权音乐行业投资机会与风险分析,版权音乐行业投资机会分析研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国说唱音乐吸引越来越多的爱好者及厂牌加入,成为了音乐爱好者的众多选择之一[图]](http://img.chyxx.com/2022/01/Y2271VL7WB_m.png?x-oss-process=style/w320)

![2020年中国录制音乐市场规模将达1015.2亿元,其中数字音乐收入占99%[图]](http://img.chyxx.com/2021/01/20210106132819.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)