我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

从中国数字音乐整体市场发展趋势来看,经过了近几年对音乐版权的整顿和逐步规范,原创内容稳步增加,大规模、有组织的音乐版权侵权行为基本销声匿迹。数字音乐市场的未来发展趋势已参照网络视频行业发展路线探索前行。目前,数字音乐市场已由腾讯、百度、阿里等几大巨头企业为主流的市场竞争格局,通过兼并重组,在数字音乐的内容、渠道等领域发展出不同的市场寡头,各自并探索出成熟可行的商业模式。

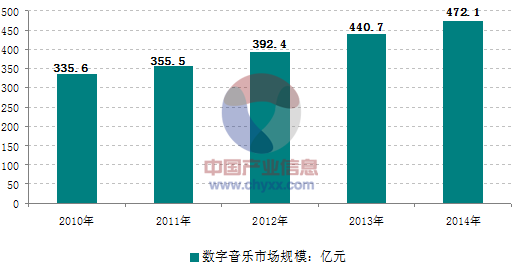

2010-2014年我国数字音乐产业规模走势图

资料来源:智研数据中心整理

近年来数字音乐市场吸引着传统音乐企业和互联网企业争相进入,资本市场非常活跃,行业中形成了一批具有一定规模和竞争优势的代表性企业,以移动端发展为亮点的全新的数字音乐行业竞争格局基本形成。统计数据显示,2014年,酷狗音乐、QQ音乐、酷我音乐、天天动听、多米音乐、天天静听、唱吧七大手机音乐APP占据了整个市场逾90%的份额,竞争优势明显。

2014年,国内数字音乐行业对正版音乐版权的购买和维权活动活跃。一方面,各大互联网企业纷纷购买音乐产品(节目)的独家授权;另一方面,许多企业选择运用法律武器维护自身权益,年内发生了多起因音乐版权纠纷导致的法律诉讼。这一定程度上反映出我国数字音乐市场版权环境正在发生积极变化,围绕数字音乐版权的市场竞争正日趋加剧。《2016-2022年中国数字音乐行业监测及投资机遇研究报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了数字音乐行业市场潜在需求与市场机会,报告对中国数字音乐做了重点企业经营状况分析,并分析了中国数字音乐行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。目报告录:

第一部分 数字音乐市场发展分析 1

第一章全球数字音乐市场分析 1

第一节 全球数字音乐市场发展概况 1

一、2014年全球数字音乐市场发展状况 1

在快速发展的数字市场里,全球唱片业正在经历一个新的转型期。受消费者驱动,这种转变的主要特点是快速增长的流媒体音乐。各个国家之间的发展趋势和收入渠道有着显著差异,音乐从传统的拥有模式向新的快速增长的使用模式的转变仍在继续。

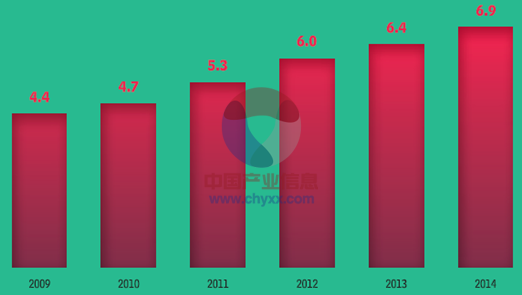

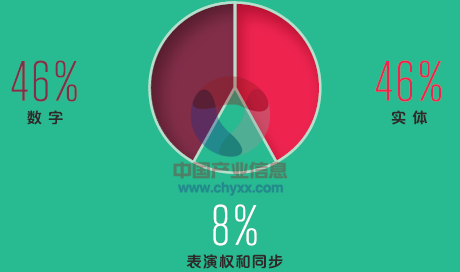

在2014年,整个行业全球数字收入增长率6.9%,达到68.5亿美元。全球数字渠道收入首次与实体收入持平,都为46%。

2009-2014年全球数字收入:十亿美元

注:由于统计口径的差异:国际唱片业协会(IFPI)的数据显示,2014年中国数字音乐收入仅为9140万美元,与国内政府官方机构公布的数据存在较大差异,中国数据以政府官方机构为标准,下同。

数据来源:IFPI

2014年产业收入构成:%

数据来源:IFPI

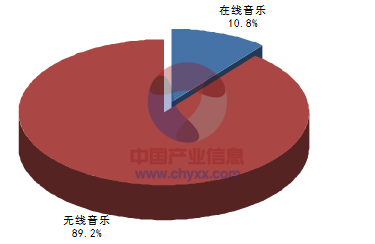

2014年全球数字音乐业务中,无线音乐占据大部分的份额,无线音乐收入约为42.44亿美元,占数字音乐总收入的61.5%,在线音乐收入约为26.57亿美元,占38.5%。

全球数字音乐收入细分格局(亿美元)

| 年份 | 无线音乐 | 在线音乐 |

| 2010 | 23.31 | 23.69 |

| 2011 | 28.25 | 24.75 |

| 2012 | 34.56 | 25.44 |

| 2013 | 37.82 | 26.18 |

| 2014 | 42.44 | 26.57 |

数据来源:IFPI,智研数据中心整理

二、2014年全球数字音乐市场发展态势 2

三、2015年数字音乐市场发展状况 5

四、2015年全球合法数字音乐销售额增幅远低于往年 7

五、2014年数字音乐销量将超CD唱片 10

六、新商业模式推进数字音乐产业发展 10

第二节 数字音乐市场竞争格局分析 12

一、世界数字音乐市场竞争日渐激烈 12

二、数字音乐领域多家厂商纷纷挑战苹果霸主地位 12

三、未来数字音乐市场竞争决战商业模式 13

第三节 美国 13

一、2014年美国数字音乐市场强势增长 13

二、2015年美国唱片及数字音乐市场发展状况 14

三、2015年美国数字音乐消费人数持续上升 15

四、2015年美国音乐组织就在线音乐版权费问题达成协议 16

第四节 英国 16

一、英国数字音乐消费分析 16

二、2014年数字音乐推动英国音乐版税收入 16

三、英国唱片业积极探索数字音乐发行新模式 17

第五节 其他国家 18

一、德国数字音乐下载市场增长情况 18

二、俄罗斯数字音乐商店市场概况 20

三、韩国数字音乐市场发展概况 21

四、韩国迎来数字化付费音乐时代 21

第二章中国数字音乐市场分析 23

第一节 数字音乐市场发展概况 23

一、中国数字音乐产业的演进 23

二、数字音乐还处在初级发展阶段 23

三、数字音乐网站主要经营模式 23

四、数字音乐与传统唱片的较量 25

五、深圳数字音乐产业极具发展优势 26

六、数字音乐步入“专辑时代” 27

七、数字音乐“第三方力量”发展探析 28

第二节 2011-2014年数字音乐市场发展回顾 30

一、2011年中国数字音乐市场发展回顾 30

二、2012年数字音乐市场盘点 31

三、2013年中国数字音乐市场盘点 32

四、2014年中国数字音乐市场盘点 34

五、2015年数字音乐市场发展趋势 35

第三节 2014年中国数字音乐行业发展调研 36

一、中国数字音乐市场规模及市场结构 36

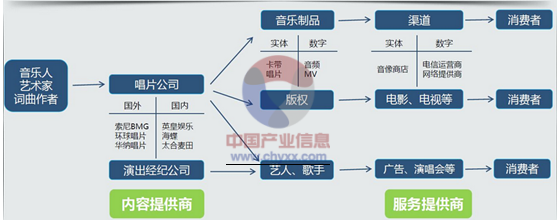

全球的音乐产业链主要由内容提供商(音乐人、唱片公司)、服务提供商(分发渠道、演出经纪)、消费者三部分组成。简单说来,就是由唱片公司组织词曲作者、明星和专业制作团队打造出音乐产品,通过中间渠道分发销售,或是由演出经纪公司组织表演,最终将音乐产品送达消费者手中。

音乐产业链示意图

资料来源:公开资料整理

整条音乐产业链在服务提供商环节分成三条子产业链。第一条是唱片产业链。音乐作品被灌制成唱片母带,或制作成CD等实体产品交给音像发行商、或直接制作成数字音乐版本出售给数字音乐发行商,将音乐作品传递给消费者。第二条是版权产业链,唱片公司将音乐作品授权给电视台、电影、广播等媒体渠道播出,通过收取版税并与音乐人、明星等分成实现盈利。第三条是演出产业链。唱片公司与经纪公司合作安排明星通过举办演唱会、拍摄广告和影视作品等赚取利润。

这一产业形态在20世纪中期成型。背景是晶体管收音机、彩色电视机、卡带式录音机等新型电子产品取代老式的胶片-唱片机,成为音乐的主要传播媒介,音乐消费的成本大幅降低,普及率升高,大型唱片公司如Universal Music、Sony Music、Warner Music、EMI等开始垄断音乐市场,并形成了将娱乐经纪、音乐制作、版权经营、渠道分发垂直整合的业务模式。这一模式在2000年达到巅峰,当年整个唱片行业销售额达到历史最高值374亿美元,四大唱片公司完全把持了唱片产业链,并通过整合的电视频道、电台等控制了版权产业链,成为整个音乐行业的霸主。

随着2003年苹果推出iTunes,音乐产业形态在服务提供商环节出现重大变革。四大唱片公司对唱片产业链的把持被打破。随着移动互联网的发展,流媒体时代到来,音乐产业三条子链中份额最大的唱片产业链的垂直整合形态解体,原来以CD为媒介的线下销售渠道逐渐式微,而以iTunes、流媒体为媒介的线上渠道逐渐成为主流。传统的线下音乐分发渠道被颠覆,以苹果、Spotify、Pandora等为代表的IT公司、互联网公司正在崛起成为服务提供商新贵。

与全球的音乐产业生态相似,中国的音乐产业也在服务提供商环节分成三条子产业链。但是三条子链的现状可谓冰火两重天。第一条子链,唱片音乐链,饱受盗版问题的困扰,至今仍在生死线上挣扎;第二条子链,音乐版权链,同样因为正版保护不力而一度难以为继,但随着国内版权保护的力度加大而有所好转。第三条子链,音乐演出链,是目前最为火爆的链条,也是目前支撑整个中国音乐产业的最主要盈利来源。

但这样的结构明显不利于中国音乐产业的长远发展。从全球的经验来看,第一条、第二条子链是整个音乐产业中市场集中度最高、影响力最大的产业链条。具备全球影响力的大型跨国音乐公司和音乐分发渠道的新贵,都集中在这两个链条当中。第三条子链本身既不参与创作音乐作品也不参与制造音乐明星,在很大程度上只是在消费前两条子链的劳动成果。

文化产业是通往大国之路的重要软实力。而作为文化软实力的主要组成部分,音乐产业一直是我国发展比较薄弱的环节。在国家文化产业政策环境不断优化的背景下,中国音乐产业正在走出由实体唱片为主的传统模式向以网络音乐为主的数字模式转变的关键期。

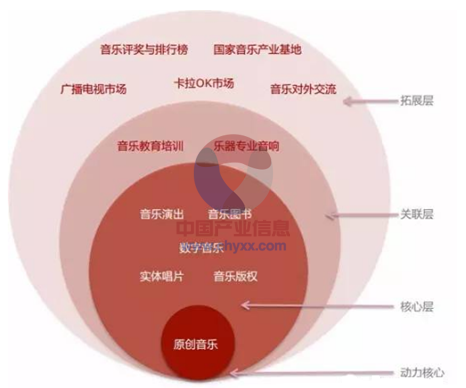

根据国家新闻出版广电总局统计口径:音乐产业是指以音乐作品原创为核心,覆盖音乐创作、表演、制作、出版、发行等与音乐生产服务相关的所有行业。其音乐产业结构分为三个层次:

我国音乐产业结构图

资料来源:国家新闻出版广电总局

根据国家新闻出版广电总局对“音乐产业”的界定, 2013年中国音乐产业市场总规模为2716.56亿元,同比2012年增长7.9%,略高于同期GDP增速。2014年我国音乐产业规模为2920.30亿元,规模较2013年同期增长7.5%。

2010-2014年我国音乐产业规模走势图

资料来源:国家新闻出版广电总局

2013年中国数字音乐市场规模达到440.7亿元人民币。其中无线音乐市场规模达397.1亿元,在线音乐市场规模达43.6亿元。2014年中国数字音乐市场规模达到472.1亿元人民币。其中无线音乐市场规模达420.9亿元,在线音乐市场规模达51.2亿元。

2010-2014年我国数字音乐产业规模统计(亿元)

| 年份 | 无线音乐 | 在线音乐 | 数字音乐 |

| 2010年 | 332.8 | 2.8 | 335.6 |

| 2011年 | 351.7 | 3.8 | 355.5 |

| 2012年 | 374.2 | 18.2 | 392.4 |

| 2013年 | 397.1 | 43.6 | 440.7 |

| 2014年 | 420.9 | 51.2 | 472.1 |

资料来源:智研数据中心整理

2014年我国数字音乐市场结构图

资料来源:智研数据中心整理

二、中国在线音乐市场规模统计及市场结构 39

三、中国无线音乐市场规模及市场结构 40

四、中国网民获取音乐的途径 42

五、中国无线音乐产业链运作方式 43

六、中国网民对互联网上搜索服务的重要性评价 45

七、中国网民使用PC端音乐播放器的情况 46

八、中国手机网民选择的彩铃音乐类型 47

九、中国手机网民开通彩铃服务的原因 48

十、2014-2015年中国在线音乐热点事件点评 48

第四节 数字音乐市场面临的问题及发展策略 50

一、中国数字音乐产业发展的制约因素 50

二、人才成数字音乐市场发展瓶颈 51

三、数字音乐领域赢利模式的困惑 51

四、中国数字音乐产业的发展对策 54

第二部分数字音乐版权及细分市场分析 56

第三章数字音乐的版权问题分析 56

第一节 数字音乐盗版状况分析 56

一、2014年全球数字音乐盗版市场情况 56

二、2015年全球音乐非法下载市场现状 58

三、搜索引擎对盗版数字音乐传播影响较大 60

四、版权问题抑制数字音乐市场发展 62

五、数字音乐相关企业探索新模式跨越版权门槛 63

第二节 中国正版数字音乐发展分析 63

一、中国正版数字音乐发展面临较大困难 63

二、酷狗与华纳合作共推我国正版数字音乐发展 64

三、我国正版数字音乐市场消费习惯调查分析 64

第三节 数字音乐版权管理发展分析 65

一、从百代与苹果合作模式分析数字版权管理 65

二、从卡拉OK到百度看我国数字音乐版权发展 65

三、文化部将出台网络音频版权管理办法打破格局 68

四、中国保护数字音乐版权存在的障碍及发展出路 68

第四章在线音乐 72

第一节 国际在线音乐发展概况 72

一、国外在线音乐主要商业发展模式 72

二、全球在线音乐市场规模及预测 72

三、美国在线音乐市场规模情况 73

第二节 中国在线音乐发展概况 74

一、中国在线音乐产业链的新构成 74

二、中国在线音乐发展回顾 75

三、2014年我国在线音乐市场发展分析 77

四、中国付费在线音乐下载增长缓慢 77

五、中国在线音乐市场商业模式探索 79

六、在线音乐用户常用的影音播放软件 80

七、用户对在线音乐满意度调查分析 82

第三节 我国主要类型在线音乐服务提供商分析 84

一、下载类的音乐服务 84

二、在线类的音乐服务 84

三、背景音类的音乐服务 85

四、搜索类的音乐服务 86

五、广播类的音乐服务 86

六、从服务提供商透视在线音乐的发展 86

第四节 在线音乐发展面临的问题及对策 87

一、我国在线音乐的发展瓶颈 87

二、在线音乐发展的突破点 88

三、产业链调整整合将是中国在线音乐的发展方向 88

第五章无线音乐 90

第一节 国际无线音乐发展分析 90

一、全球无线音乐业务发展概况 90

二、美国移动音乐市场出现新产品模式 90

三、日韩无线音乐下载业务扫描 91

四、全球无线音乐市场规模预测 92

第二节 中国无线音乐发展分析 92

一、中国无线音乐市场发展状况 92

二、浅析3G商用对无线音乐产业的影响 93

三、无线音乐市场未来运营模式探析 94

第三节 无线音乐运营商、服务商发展动态 97

一、音乐出版商联盟手机运营商向苹果IPHONE宣战 97

二、我国运营商牵手唱片公司进军数字音乐市场 97

三、结信牵手中国移动打造无线音乐搜索 99

第四节 无线音乐发展面临的问题 100

一、我国无线音乐发展的制约因素 100

二、我国无线音乐市场运作中存在的问题 103

三、无线音乐下载业务面临的挑战 104

第五节 无线音乐发展对策及趋势 105

一、无线音乐应从版权和应用两方面谋求发展 105

二、无线数字音乐发行成功的要素 108

三、3G时代无线音乐企业发展建议 108

四、无线音乐业务发展趋势分析 110

第三部分数字音乐业经营状况分析 112

第六章国际数字音乐商家经营分析 112

第一节 苹果 112

一、公司简介 112

二、苹果ITUNES成美国最大音乐零售商 118

三、2014年苹果在线音乐ITUNES产品价格上涨 118

四、苹果将逐步解除数字音乐版权限制 119

第二节 亚马逊 120

一、公司简介 120

二、亚马逊收购AUDIBLE.COM增强数字内容下载领域的竞争力 126

三、亚马逊欲撼动苹果ITUNES数字音乐霸主地位 127

第三节 微软 129

一、公司简介 129

二、微软数字音乐领域发展探析 135

三、微软加强对数字音乐市场的争夺 136

第四节 GOOGLE 137

一、公司简介 137

二、2014年谷歌中国推出“正版免费”在线音乐搜索 143

三、谷歌为在线数字音乐提供新广告分成模式 144

第五节 诺基亚 147

一、公司简介 147

二、诺基亚推广在线音乐商店 153

三、2015年诺基亚启动“COMES WITH MUSIC”数字音乐服务 153

第六节 其他企业动态 154

一、华纳索尼联手进军数字音乐 154

二、百思买收购NAPSTER进军数字音乐市场 155

三、MYSPACE和华纳音乐合作发展数字音乐 157

四、索尼关闭TOTAL MUSIC在线音乐订阅服务 158

五、2014年雅虎联合第三方推出新版在线音乐服务 159

六、全球主要唱片公司将打造数字音乐平台 160

第七章中国数字音乐主要服务商及运营商经营分析 162

第一节 A8电媒音乐控股有限公司 162

一、公司简介 162

二、A8音乐发展历史 163

三、A8音乐数字音乐的快速成长 164

四、2015年A8音乐经营状况分析 166

五、经济危机下A8音乐发展分析 169

六、A8音乐携手台湾华研抢占3G数字音乐市场 170

第二节 无线星空 171

一、公司简介 171

二、无线星空在数字音乐领域迅速成长 174

三、金融危机下无线星空逆势扩张 175

第三节 新浪 175

一、公司简介 175

二、新浪联合五大唱片公司打造数字音乐新平台 181

三、新浪音乐大力推出MYCD业务 182

第四节 中国移动 183

一、公司简介 183

二、中国移动大力发展无线音乐 189

三、中国移动“无线音乐随身听”业务发展分析 190

四、中国移动谋做无线音乐最大分销商 191

五、中国移动无线音乐领域发展迅猛 191

第五节 中国联通 191

一、公司简介 191

二、联通携手华纳进军无线音乐市场 197

三、中国联通无线音乐业务经营分析 198

第六节 其他企业动态 199

一、腾讯数字音乐的发展 199

二、索雅与空中网联合拓展数字音乐市场 200

三、音著协与源泉联手共建数字音乐健康推广模式 201

四、源泉与微软合作在线销售欧美音乐(zyyzg) 202

第四部分数字音乐市场前景及趋势预测 203

第八章2016-2022年数字音乐市场前景及趋势预测 203

第一节 2016-2022年数字音乐市场前景分析 203

一、2016-2022年全球数字音乐市场预测 203

二、2016-2022年中国数字音乐产业展望 203

第二节 2016-2022年数字音乐市场发展趋势 205

一、未来数字音乐将多种服务模式并行 205

二、内容结合服务是大势所趋 206

三、透视数字音乐市场里的桌面化与网络化发展趋势 207

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有18年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![趋势研判!2025年中国数字音乐行业发展历程、产业链、市场规模、细分市场及用户年龄结构分析:数字音乐行业发展潜力巨大,年轻一代消费群体已成为行业核心力量[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![周杰伦的歌能全网听了吗?国家版权局:除特殊情况外,各数字音乐平台不得签署独家版权[图]](http://img.chyxx.com/2022/01/U83808XCS8_m.png?x-oss-process=style/w320)