一、下游需求格局

行业:粗钢实际消费7.66 亿吨

我们采用自下而上的宏观法进行测算,预计2015 年下游行业对粗钢需求的增长分别为:建筑业4.36亿吨、同比增3.77%,制造业3.3 亿吨、同比增3.39%。

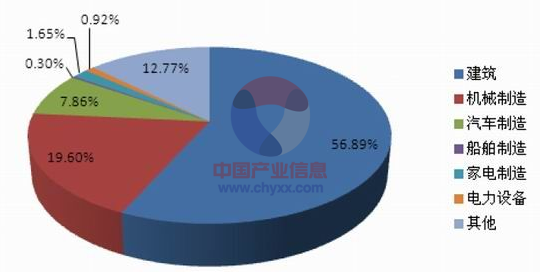

2015 年钢铁行业需求结构

资料来源:金友期货研究所

2015 年主要行业粗钢需求测算(万吨)

资料来源:金友期货研究所

净出口:2015 年粗钢净出口6784 万吨,同比增6%

海外钢铁市场需求总量依赖于各地区经济增速,2014 年钢材出口大幅增加主要由于国外经济复苏、人民币贬值及钢材价格优势等导致。按IMF 预测,2015 年世界主要钢材消费地区经济呈温和复苏态势,对出口影响偏积极。

大量低附加值产品出口带来的贸易摩擦增加,国外针对中国钢材反倾销措施加大,且中国钢协正在考虑取消出口退税等出口刺激政策。目前中国的钢材产品出口退税率有5%、11%、13%等,若取消出口退税,我国钢材的低价优势将被部分抵消,2015 年的钢材出口量可能会下降。

智研咨询发布的《2015-2020年中国钢铁贸易行业发展趋势与投资战略研究报告》 中指出,2014 年由于铁矿价格暴跌,国内利用铁矿石的长流程炼钢成本降低,低于国外的短流程炼钢。2014年1-11 月,铁矿石价格下跌63 美元/吨,对应炼钢成本下跌约1500 元/吨,而废钢价格仅下跌520 元/吨,国内长流程钢铁存在1000 元/吨(即国内钢材比国际低1/3)的成本优势。退税率按10%测算,若取消将使价格优势下降至4/15,今年粗钢出口约占产量的10%,而近两年保持在8.5%左右,按照正常的比重测算,并剔除掉损失的价格优势,预计2015 年粗钢出口8273 万吨,净出口6784 万吨,同比增6%。

我国粗钢净出口量(万吨)

资料来源:金友期货研究所

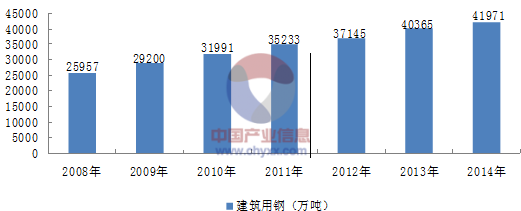

二、建筑用钢

2008-2014年我国建筑用钢情况

资料来源:金友期货研究所

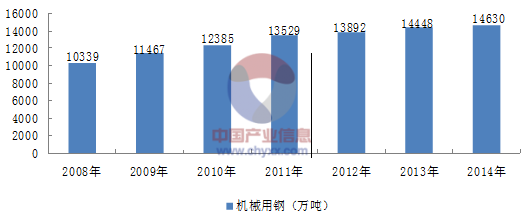

三、机械用钢

2008-2014年我国机械用钢情况

资料来源:金友期货研究所

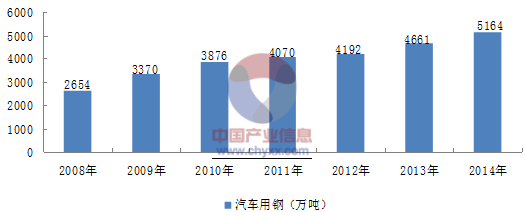

四、汽车用钢

2008-2014年我国汽车用钢情况

资料来源:金友期货研究所

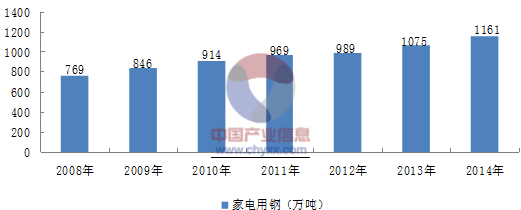

五、家电用钢

2008-2014年我国家电用钢情况

资料来源:金友期货研究所

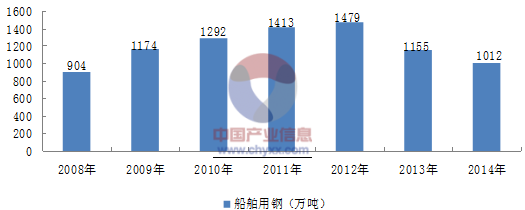

六、船舶用钢

2008-2014年我国船舶用钢情况

资料来源:金友期货研究所

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢铁贸易行业市场现状调查及投资前景研判报告

《2024-2030年中国钢铁贸易行业市场现状调查及投资前景研判报告》共九章,包含钢铁贸易行业物流发展现状,钢铁贸易行业重点企业个案经营分析,钢铁贸易行业投融资分析与策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。