我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前言:

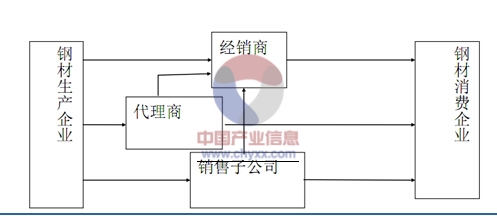

钢铁贸易行业基本特点:1、钢铁贸易行业中,企业数量比较多,集中度比较低,而且实力普遍偏小,主要是民营的中小企业数量比较多。2、功能相对比较单一。在25万家企业里面,真正可以在行业中发挥领头作用的企业不多,还是一种相对比较分散的,市场竞争还没有达到一定集中的阶段。同时企业的经营方式、服务对象基本上大体相同,同质化问题严重,面对同样的市场、同样的客户,用同样的方式和手段竞争。3、缺乏避险机制,由于钢材期货市场没有恢复,钢材的价格大起大落,对于流通行业来说风险很大。4、定价机制是以供应商为主导的,流通商和中小用户的话语权不大。5、经营模式基本上都是用现款买进,然后分级经销,资金需求大。这种特定的经营方式使得资金需求量很大。从钢铁贸易企业的主要销售模式来看,根据钢材产品和资金的流通形式,主要能分为直销模式和分销模式。直销模式是指钢铁企业不通过中介直接向用钢企业推销钢材产品的方式,目前我国约有 20-30%的钢材由钢材生产企业向终端用户直接供给。而分销模式是指钢材生产企业不直接与钢材用户打交道,而是通过中间商把钢材产品销售给用户。根据经过的环节多少,可分为一级分销、二级分销、三级分销等,每级中间分销商可以进行不同的组合。目前约有 70-80%的钢材通过分销模式销售给终端客户。 目前,我国的钢铁企业分销模式主要有三种,一种是由钢铁企业自己的销售子公司完成销售工作,一种是委托代理商销售钢材,还有一种是将钢材销售给钢材经销商销售。钢材分销流通模式图

资料来源:公开资料整理

而就经营方式方面来讲,钢贸企业的经营方式总体可以分为三种,分别为核心企业绑定、市场主导、佣金代理三种方式。经营方式与分销模式的相互组合,进而形成了完整的钢贸行业产业链。

国内钢材行业现状:2004-2014年中国钢材行业产量情况

资料来源:国家统计局

2014 年,房地产进入调整期,房地产新开工面积不断下滑,影响到钢材消费需求。通过自下而上的行业法和自上而下的宏观法两种方法测算,我们预计2015 年粗钢实际消费量7.66 亿吨,同比增3.6%;粗钢表观消费量7.69 亿吨,同比增3.8%。

由于我国钢铁需求量已经达到平台期,未来几年增长空间有限,而产能过剩,钢铁行业盈利难以短期难以好转。对于铁矿石价格,未来一定时期内,国际铁矿石价格将在70-80美元/吨之间徘徊,跌破60美元/吨的概率很小,除非发生重大经济危机。2004-2014年中国粗钢消费量统计(千吨)

| 年份 | 中国 | 全球 | 中国消费占比 |

| 2004年 | 287312 | 1062396 | 27.0% |

| 2005年 | 361950 | 1139039 | 31.8% |

| 2006年 | 393400 | 1245085 | 31.6% |

| 2007年 | 435860 | 1328888 | 32.8% |

| 2008年 | 465480 | 1335257 | 34.9% |

| 2009年 | 574420 | 1234086 | 46.5% |

| 2010年 | 612060 | 1408871 | 43.4% |

| 2011年 | 667930 | 1519643 | 44.0% |

| 2012年 | 687580 | 1548251 | 44.4% |

| 2013年 | 771729 | 1648127 | 46.8% |

| 2014年 | 738910 | - | - |

资料来源:世界钢铁工业协会

我们采用自下而上的宏观法进行测算,预计2015 年下游行业对粗钢需求的增长分别为:建筑业4.36亿吨、同比增3.77%,制造业3.3 亿吨、同比增3.39%。

2015 年钢铁行业需求结构

资料来源:金友期货研究所

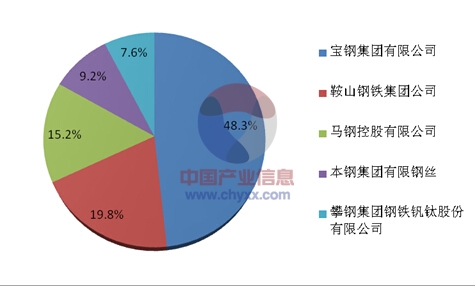

考察宝钢集团有限公司、鞍山钢铁集团公司、攀钢集团钢铁钒钛股份有限公司、马钢控股有限公司、本钢集团有限钢丝等五家重点企业的资产总额情况。五家重点企业利润总额为4696.5亿元,其中宝钢集团有限公司占比高达48.3%,另外鞍山钢铁集团公司和马钢控股有限公司占比分别为19.8%和15.2%。

重点企业资产总计占比

资料来源:公开资料整理

2014年1-9月的资产总额统计数据,表中数据可以看出,五家企业2013年总资产为4969.5亿元,只占全国总净利润的7.5%。

2013-2014重点钢铁企业总资产(万元)

| 企业名称 | 2014年1-9月资产总计 | 2013年资产总计 |

| 宝钢集团有限公司 | 22919700 | 22666800 |

| 鞍山钢铁集团公司 | 9228100 | 9286500 |

| 马钢控股有限公司 | 7257320 | 7131720 |

| 本钢集团有限公司 | 4475470 | 4305030 |

| 攀钢集团钢铁钒钛股份有限公司 | 3839940 | 3574950 |

资料来源:智研数据中心整理

本钢铁贸易行业研究报告共十三章是智研数据中心咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。钢铁贸易行业研究报告是2014-2015年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了钢铁贸易行业市场潜在需求与市场机会,报告对中国钢铁贸易做了重点企业经营状况分析,并分析了中国钢铁贸易行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章钢铁贸易行业相关概述 1

1.1 行业界定 1

1.1.1 概念界定 1

1.1.2 基本特点 1

1.2 行业经营特征 2

1.2.1 替代品有效性较小 2

1.2.2 行业进入壁垒较低 2

1.2.3 行业呈现区域集中性 2

1.2.4 行业整体属于成熟期 3

第二章钢铁贸易行业产业链解析 5

2.1 产业链构成分析 5

2.1.1 钢贸行业整体产业链 5

2.1.2 钢贸行业细分产业链 7

2.2 上游行业影响因素分析 9

2.2.1 钢铁供需状况 9

2.2.2 钢材价格行情 11

2.3 下游行业需求分析 13

2.3.1 下游需求格局 13

2.3.2 建筑用钢 15

2.3.3 机械用钢 15

2.3.4 汽车用钢 16

2.3.5 家电用钢 16

2.3.6 船舶用钢 17

第三章2013-2014年下游终端行业运行状况分析 17

2.4.1 房地产业开发状况及前景展望 17

2.4.2 基础设施建设状况及前景展望 18

2.4.3 机械工业运行状况及前景展望 24

2.4.4 汽车行业运行状况及前景展望 27

2.4.5 家电行业运行状况及前景展望 47

2.4.6 石化行业运行状况及前景展望 48

2.4.7 船舶工业运行状况及前景展望 51

第四章2013-2014年中国钢铁贸易行业发展环境分析 57

4.1 经济环境 57

4.1.1 中国宏观经济运行现状 57

4.1.2 中国产业经济结构分析 74

4.1.3 中国经济运行特征及挑战 75

4.1.4 中国宏观经济政策走势 75

4.2 政策环境 77

4.2.1 钢铁行业政策法规汇总 77

4.2.2 钢铁贸易税收政策的调整情况 78

4.2.3 钢铁行业面临的贸易保护主义 79

4.2.4 钢铁电子交易市场规范及监管 81

4.2.5 钢铁期货交易市场规范及监管 82

4.2.6 钢铁现货交易市场规范及监管 82

4.2.7 金融货币政策对钢铁贸易的影响 88

4.3 社会环境 88

4.3.1 行业社会环境概述 88

4.3.2 行业社会需求变化 89

4.3.3 行业劳动生产率分析 89

4.3.4 贸易摩擦形势分析 90

第五章2012-2014年中国钢铁贸易行业深度分析 91

5.1 中国钢铁产业供需现状 91

5.1.1 行业生产总量分析 91

5.1.2 行业区域产量格局 102

5.1.3 行业消费总量分析 102

5.1.4 行业消费分布格局 103

5.2 中国钢铁行业经营情况 104

5.2.1 2010-2014年行业经济规模分析 104

5.2.2 2010-2014年行业盈利能力分析 105

5.2.3 2010-2014年行业营运能力分析 105

5.2.4 2010-2014年行业偿债能力分析 106

5.3 中国钢铁贸易行业发展概况 106

5.3.1 行业发展历程 106

5.3.2 市场环境分析 111

5.3.3 行业发展现状 113

5.3.4 行业特征分析 117

5.3.5 行业转型态势 127

5.3.6 企业格局分析 129

5.3.7 竞争模型分析 132

5.3.8 贸易流通环节 138

5.4 中国钢铁贸易行业企业格局 139

5.4.1 大型流通企业 139

5.4.2 大中型、区域性流通企业 140

5.4.3 小型、微型钢贸企业 140

5.4.4 企业竞争格局变化趋势 141

5.5 中国钢铁国际贸易的SWOT分析 141

5.5.1 优势分析(STRENGTH) 141

5.5.2 劣势分析(WEAKNESS) 141

5.5.3 机会分析(OPPORTUNITY) 142

5.5.4 威胁分析(THREAT) 142

5.6 中国钢铁国际贸易数据分析 143

5.6.1 2012-2014年12月主要贸易国钢铁进口市场分析 143

5.6.2 2012-2014年12月主要贸易国钢铁出口市场分析 143

5.6.3 2012-2014年12月主要省份钢铁进口市场分析 144

5.6.4 2012-2014年12月主要省份钢铁出口市场分析 144

5.7 中国主要钢铁产品贸易形势分析 145

5.7.1 生铁贸易状况 145

5.7.2 铁合金贸易状况 146

5.7.3 钢材贸易状况 147

5.7.4 废钢贸易状况 152

5.8 中国钢铁贸易行业的挑战及建议 153

5.8.1 运营困境分析 153

5.8.2 主要挑战分析 155

5.8.3 行业发展建议 155

第六章2012-2014年中国主要地区钢铁贸易形势分析 157

6.1 东北地区钢铁贸易形势分析 157

6.1.1 东北地区钢铁产量增长情况 157

6.1.2 东北地区钢铁产值增长情况 158

6.1.3 东北地区钢铁贸易形势分析 158

6.2 华北地区钢铁贸易形势分析 160

6.2.1 华北地区钢铁产量增长情况 160

6.2.2 华北地区钢铁产值增长情况 161

6.2.3 华北地区钢铁贸易形势分析 161

6.3 华东地区钢铁贸易形势分析 163

6.3.1 华东地区钢铁产量增长情况 163

6.3.2 华东地区钢铁产值增长情况 164

6.3.3 华东地区钢铁贸易形势分析 164

6.4 华南地区钢铁贸易形势分析 167

6.4.1 华南地区钢铁产量增长情况 167

6.4.2 华南地区钢铁产值增长情况 168

6.4.3 华南地区钢铁贸易形势分析 168

6.5 华中地区钢铁贸易形势分析 170

6.5.1 华中地区钢铁产量增长情况 170

6.5.2 华中地区钢铁产值增长情况 171

6.5.3 华中地区钢铁贸易形势分析 171

6.6 西南地区钢铁贸易形势分析 173

6.6.1 西南地区钢铁产量增长情况 173

6.6.2 西南地区钢铁产值增长情况 174

6.6.3 西南地区钢铁贸易形势分析 174

6.7 西北地区钢铁贸易形势分析 176

6.7.1 西北地区钢铁产量增长情况 176

6.7.2 西北地区钢铁产值增长情况 177

6.7.3 西北地区钢铁贸易形势分析 177

第七章钢铁贸易行业营销模式分析 180

7.1 国际钢铁贸易典型模式 180

7.1.1 日韩模式 180

7.1.2 欧美模式 180

7.1.3 中国模式 180

7.2 日本钢铁贸易模式解析 181

7.2.1 市场主体分析 181

7.2.2 基本模式及主体定位 181

7.2.3 基本流程分析 181

7.2.4 主要特点分析 181

7.3 美国钢铁贸易模式解析 182

7.3.1 钢铁工业布局决定直销模式 182

7.3.2 流通商强势成长巩固直销模式 182

7.4 钢铁现货销售模式分析 182

7.4.1 直供销售模式 182

7.4.2 代理(经销)商销售模式 183

7.4.3 自营销售模式 184

7.4.4 加工配送销售方式 185

7.4.5 网络销售模式 186

7.4.6 未来销售模式组合建议 186

7.5 钢铁期货交易模式分析 187

7.5.1 钢材期货交易背景 187

7.5.2 钢铁期货交易利处 187

7.5.3 钢铁期货交易成效 188

7.5.4 钢铁期货交易规模 188

7.5.5 钢铁期货套保规模 189

7.6 钢铁电子交易模式分析 190

7.6.1 钢铁电子交易模式分类情况 190

7.6.2 钢铁电子交易模式特点分析 191

7.6.3 钢铁电商平台主要交易模式 192

7.6.4 钢铁电子交易模式与其他模式的比较 193

7.6.5 钢铁电子交易模式应用状况 196

7.6.6 钢铁电子交易模式发展现状 197

7.6.7 钢铁电子交易模式问题分析 198

7.6.8 钢铁电子交易模式未来方向 199

第八章2012-2014年中国钢材贸易市场发展分析 201

8.1 中国钢材贸易市场基本类型 201

8.1.1 票据式交易市场 201

8.1.2 “前店后库”式交易市场 202

8.1.3 电子化交易市场 202

8.2 中国钢材贸易市场发展概况 203

8.2.1 市场发展特征简述 203

8.2.2 交易市场分布情况 204

8.2.3 传统市场生存现状 204

8.2.4 市场变革态势分析 206

8.2.5 未来转型升级出路 207

8.3 中国区域典型钢材市场介绍 208

8.3.1 东北地区主要钢材市场 208

8.3.2 华北地区主要钢材市场 211

8.3.3 华东地区主要钢材市场 214

8.3.4 华南地区主要钢材市场 225

8.3.5 西北地区主要钢材市场 226

8.3.6 西南地区主要钢材市场 229

第九章2013-2014年钢铁贸易行业物流发展分析 232

9.1 钢铁贸易行业物流发展综述 232

9.1.1 国外钢铁物流发展特点 232

9.1.2 中国钢铁物流基本情况 234

9.1.3 中国钢铁物流运行特征 235

9.1.4 中国钢铁物流优劣势分析 235

9.1.5 中国钢铁物流运行模式 236

9.2 2013-2014年中国钢铁贸易行业物流发展现状 237

9.2.1 钢铁物流行业规模 237

9.2.2 钢铁物流标准项目发展路线 238

9.2.3 钢铁物流信息化发展 239

9.2.4 钢贸物流发展空间 241

9.3 钢铁贸易行业物流成本分析 242

9.3.1 成本构成情况 242

9.3.2 成本现状分析 243

9.3.3 成本降低方法解析 244

9.4 钢铁贸易物流园区发展分析 246

9.4.1 钢铁物流园基本特征 246

9.4.2 钢铁物流园综合效益 247

9.4.3 钢铁物流园投资动态 248

9.4.4 钢铁物流园高效降本策略 248

9.4.5 钢铁物流园转型升级战略 252

9.4.6 钢铁物流园发展趋势 254

9.5 钢铁贸易行业物流发展建议 255

9.5.1 发展思路分析 255

9.5.2 转型升级建议 256

9.5.3 融资困境破解策略 257

第十章2013-2014年钢铁贸易行业领先企业经营状况分析 259

10.1 上海宝钢宝山钢材贸易有限公司 259

10.1.1 企业发展概况 259

10.1.2 企业组织架构 259

10.1.3 企业主营产品 260

10.1.4 企业营销网络 262

10.1.5 企业经营业绩 263

10.2 武汉钢铁集团鄂城钢铁有限责任公司 263

10.2.1 企业发展概况 263

10.2.2 企业组织架构 266

10.2.3 企业主营产品 266

10.2.4 企业技术成果 267

10.2.5 企业营销思路 267

10.3 北京首钢新钢联科贸有限公司 267

10.3.1 企业发展概况 267

10.3.2 企业组织架构 268

10.3.3 企业营销网络 269

10.4 太原钢铁(集团)有限公司 270

10.4.1 企业发展概况 270

10.4.2 企业组织架构 271

10.4.3 企业主营业务 272

10.4.4 企业营销网络 273

10.4.5 企业经营业绩 274

10.5 五矿发展股份有限公司 275

10.5.1 企业发展概况 275

10.5.2 经营效益分析 276

10.5.3 业务经营分析 277

10.5.4 财务状况分析 278

10.5.5 未来前景展望 285

10.6 上海百营钢铁集团有限公司 285

10.6.1 企业发展概况 285

10.6.2 企业营销网络 286

10.6.3 企业战略分析 287

10.7 上海宝闽钢铁集团有限公司 287

10.7.1 企业发展概况 287

10.7.2 企业组织架构 289

10.7.3 企业营销网络 289

10.8 中国中钢集团公司 290

10.8.1 企业发展概况 290

10.8.2 企业组织架构 292

10.8.3 企业主营业务 292

10.8.4 企业营销网络 293

10.8.5 企业经营业绩 294

10.9 中国铁路物资股份有限公司 295

10.9.1 企业发展概况 295

10.9.2 企业组织架构 296

10.9.3 企业主营业务 296

10.9.4 企业经营业绩 297

10.9.5 企业战略动向 298

10.10 浙江省物产集团公司 298

10.10.1 企业发展概况 298

10.10.2 企业组织架构 299

10.10.3 企业主营业务 299

10.10.4 企业经营业绩 300

10.10.5 未来发展规划 301

第十一章2013-2014年主要钢铁电子交易平台经营状况分析 302

11.1 上海钢联电子商务股份有限公司(我的钢铁网) 302

11.1.1 企业发展概况 302

11.1.2 经营效益分析 303

11.1.3 业务经营分析 303

11.1.4 财务状况分析 304

11.1.5 未来前景展望 305

11.2 上海大宗钢铁电子交易中心 306

11.2.1 平台简介 306

11.2.2 交易模式 307

11.2.3 平台建设 307

11.2.4 发展特点 307

11.2.5 成功经验 308

11.2.6 未来发展 308

11.3 东方钢铁电子交易平台 309

11.3.1 平台简介 309

11.3.2 交易模式 310

11.3.3 平台建设 310

11.3.4 服务体系 311

11.4 钢之源电子交易市场 313

11.4.1 平台简介 313

11.4.2 交易模式 313

11.4.3 主要成就 314

11.5 上海中联钢钢铁电子交易市场 314

11.5.1 平台简介 314

11.5.2 交易模式 315

11.5.3 发展特点 315

11.5.4 发展优势 316

11.6 兰格钢铁网 318

11.6.1 平台简介 318

11.6.2 业务发展 318

11.6.3 交易模式 319

11.7 你的钢网 320

11.7.1 平台简介 320

11.7.2 业务模式 320

11.7.3 业务发展 321

11.7.4 发展优势 321

第十二章中国钢铁贸易企业经营模式及转型战略分析 322

12.1 钢贸企业典型发展模式评析 322

12.1.1 钢厂代理模式 322

12.1.2 绑定终端模式 322

12.1.3 期现配合模式 323

12.1.4 操作行情模式 323

12.1.5 市场搬货模式 324

12.1.6 佣金代理模式 324

12.1.7 产融结合模式 324

12.2 微利时期钢贸企业的变化分析 325

12.2.1 厂商关系的变化 325

12.2.2 钢贸经营结构的变化 325

12.2.3 钢贸经营模式的变化 326

12.3 钢铁贸易企业模式创新思考 328

12.3.1 供应链金融服务模式 328

12.3.2 金融平台下的配供配送模式 328

12.3.3 订单营销模式 329

12.3.4 电子商务模式 329

12.3.5 产融结合模式 331

12.4 钢铁贸易企业的转型策略探讨 331

12.4.1 企业发展壮大建议 331

12.4.2 企业风险管控对策 332

12.4.3 企业战略转型升级措施 338

12.4.4 企业整合与重构思路 342

12.4.5 企业市场制胜策略 344

12.5 2014年钢铁贸易企业市场突围战略 346

12.5.1 库存前置 346

12.5.2 网上销售 347

12.5.3 互补合作 347

12.5.4 个性服务 348

12.6 钢铁贸易企业盈利模式创新路径 349

12.6.1 盈利环境分析 349

12.6.2 产品结构盈利模式 350

12.6.3 创新服务盈利模式 350

12.6.4 规模经营盈利模式 350

12.6.5 供需网链结构盈利模式 350

第十三章钢铁贸易行业投融资及发展前景分析 352

13.1 钢贸行业投资风险分析 352

13.1.1 行业竞争力弱 352

13.1.2 受政策调控影响大 352

13.1.3 企业生存压力大 352

13.1.4 行业平均利润较低 353

13.1.5 经营管理风险较大 353

13.1.6 信贷形势严峻 354

13.2 中小型钢贸企业融资风险分析 355

13.2.1 融资风险评估 355

13.2.2 融资风险控制措施 357

13.3 钢贸企业供应链融资解决方案 358

13.3.1 核心企业绑定式的钢贸业融资需求及解决方案 358

13.3.2 以市场为主导的钢贸业融资需求及解决方案 363

13.3.3 佣金带来模式下的钢贸业融资需求及解决方案 366

13.4 钢贸行业投资机会及发展前景分析 368

13.4.1 行业发展机会 368

13.4.2 未来发展方向 371

13.5 2015-2020年钢铁贸易行业供需前景预测 372

13.5.1 钢铁供需影响因素分析 372

13.5.2 2015-2020年钢铁供给规模预测 374

13.5.3 2015-2020年钢铁需求规模预测 377

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。