自1995年开始,国际上就出现了提供互联网广告服务的相关机构。发展到2000年,国外互联网广告服务已发展成为成熟、正规的行业。有大批的专业公司、专业的技术人员在为广大客户提供全方位的互联网广告服务。由产业信息网发布的《2014-2019年中国互联网广告行业市场投资分析及未来发展趋势预测报告》中指出:

(一)国际互联网广告市场发展状况

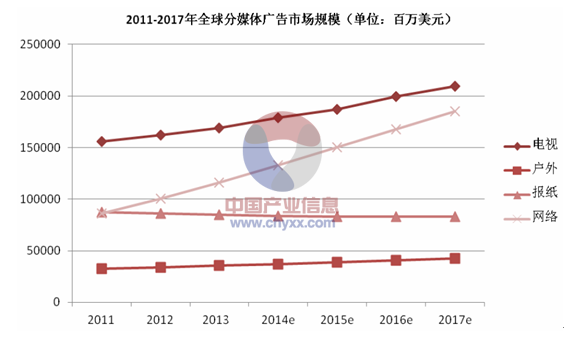

2012年全球网络广告市场规模达到1,002亿美元,同比增长17%,占全球广告市场规模比重达到20%。预计2017年全球网络广告市场规模将达到1,853亿美元,2013-2017年期间年增长率保持13%左右,占全球广告市场规模比重上升至29%,接近电视广告市场规模。

数据来源:PWC

美国是全球最大的互联网广告市场,其市场规模从1996年的2.68亿美元增长到2013年的428亿美元,复合增长率34.77%。美国互联网广告市场增长迅猛,互联网于2010年超越报纸,2011年超越有线电视,2013年超越无线电视,成为美国第二大广告媒体。

数据来源: IAB& PWC

(2)中国互联网广告市场发展状况

①我国互联网和移动互联网广告 服务行业市场规模不断扩大

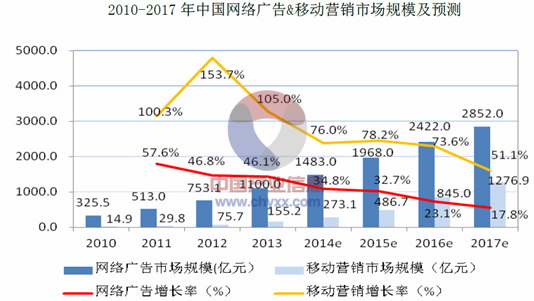

近年来,互联网广告以其精确度高和动性强及成本相对较低等特正受 近年来,互联网广告以其精确度高和动性强及成本相对较低等特正受 到我国越来多企业的重视。 2009 年,中国互联网广告收入超越户外; 年,中国互联网广告收入超越户外; 2011 年,中国互联网广告收入超越报纸。 根据 Magna Global Magna Global 和优盟中 国联合发布的预测报告,计 国联合发布的预测报告,计 2014 年中国互联网广告收入将超过电视。

2007年-2011年,我国互联网广告市场规模从106亿元增长到512.9 亿元,除去2009年经济危机影响,市场增长率基本保持在年经济危机影响,市场增长率基本保持在 55%。2012年,中国互联网广告市场规模为 753.1 亿元, 2013 年,国内互联网广告市场规模达到1,100亿元,同比增长 46.1% ,与上一年保持相当的增长速度整体平稳。预计 2017 年互联网广告市场规模将达到 2,852 亿元。

随着智能终端设备的普及、用户数量的不断增加以及移动广告平台的不断涌现,移动互联网营销市场持续快速增长。2013年,移动营销市场规模为155.2亿元,预计到2017年将达到1,276.9亿元,2014-2017年复合增长率为69.4%。

数据来源:智研咨询整理

②互联网媒介分散化和网络用户多样性促使企业客更加依赖互联广告服务商

我国互联网媒介种类具有分散化特征,多样程度较高所拥的用户集中 种类具有分散化特征,多样程度较高所拥的用户集中 种类具有分散化特征,多样程度较高所拥的用户集中度较低 。随着中国网络用户数量的进一步增加, 以及对适应能力不断强随着中国网络用户数量的进一步增加, 以及对适应能力不断强用户需求的多元化 使流量出现分散化趋势,导致企业对各类 分散化趋势,导致企业对各类 网络媒介投放价值的 判断难度进一步增加,在行互联网营销过程中很保证信息传播的判断难度进一步增加,在行互联网营销过程中很保证信息传播的有效性。在此情况下,绝大多数企业进行互联网营销时更加 有效性。在此情况下,绝大多数企业进行互联网营销时更加 有效性。在此情况下,绝大多数企业进行互联网营销时更加重视互联网广告服务商为其提供专业的广告服务,达到降低营销成本、提高营销效率的目的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网广告行业市场深度监测及投资趋势预测报告

《2024-2030年中国互联网广告行业市场深度监测及投资趋势预测报告》共十五章,包含2024-2030年互联网广告行业面临的困境及对策,互联网广告行业投资前景研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国互联网广告行业现状分析:整体发展形势向好,行业集中度进一步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国互联网广告行业市场发展分析:行业总收入不断增长,但受多方因素影响增速不断放缓[图]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)