内容概述:油轮运输市场同国际航运市场一样,以世界经济、国际贸易为主导,受工业化建设、产业结构调整、能源政策、科学技术发展以及政治、军事事件震荡等因素,对市场发展变化产生重大影响。据统计,2022年我国远洋油轮(100吨及以上)数量为1158艘,沿海省际油轮数量为1194艘,国内油轮总数为2352艘。

关键词:油轮运输产业链、油轮数量、油轮运力、油轮运输竞争格局、油轮运输发展趋势

一、油轮运输行业概述

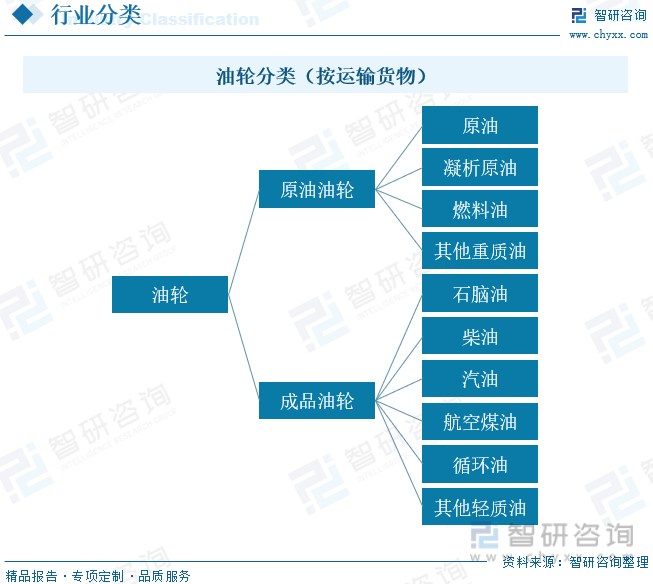

国际航运市场的组成要素包括货物、船舶、港口和航线。根据运输货物的形态不同,国际航运市场可以分为集装箱运输市场、干散货运输市场和油轮运输市场。由于石油和石油产品在全球供求分布的不平﹐产生了油轮运输行业。油轮(Oil Tanker),是指载运散装原油或成品油的液货运输船舶。油轮按运输的货物可分为原油油轮和成品油轮,原油油轮除了运输原油之外,亦可运输燃料油等重质成品油;成品油轮主要运输汽油、柴油、石脑油、航空煤油等清洁石油。

二、油轮运输行业产业链

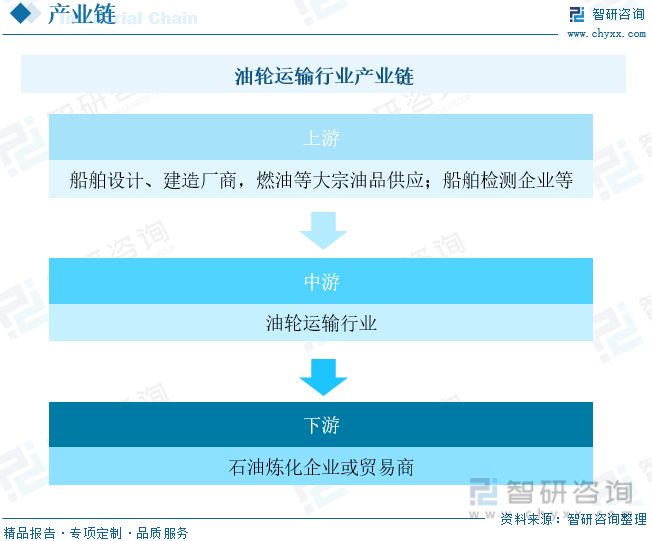

油轮运输行业上游主要为船舶设计、建造厂商,燃油等大宗油品供应商。油轮运输下游主要面对石油开采炼化企业以及石油贸易商。

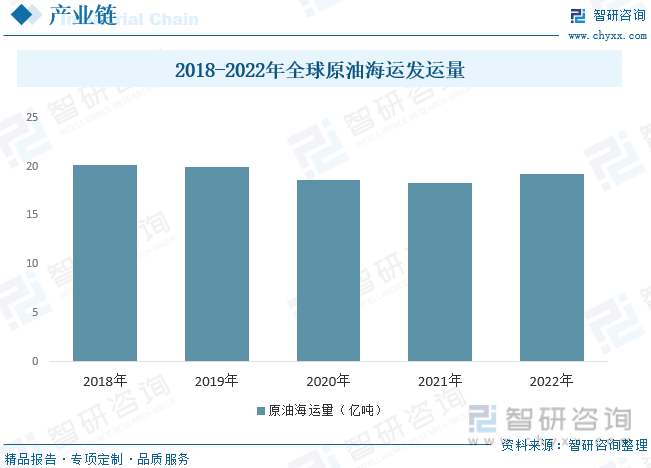

2022年原油海运发运量同比增长8%。2022年,依据路透发运量数据统计,全球原油海运量达到19.2亿吨,分别较2020年和2021年上涨4.0%和8.3%,但仍未回到2019年的水平,较2019年低5.1%。

相关报告:智研咨询发布的《中国油轮运输行业市场运营态势及发展前景研判报告》

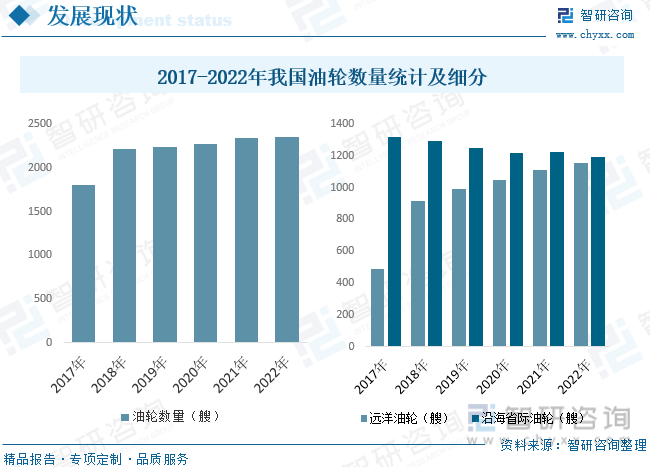

三、油轮运输行业发展现状分析

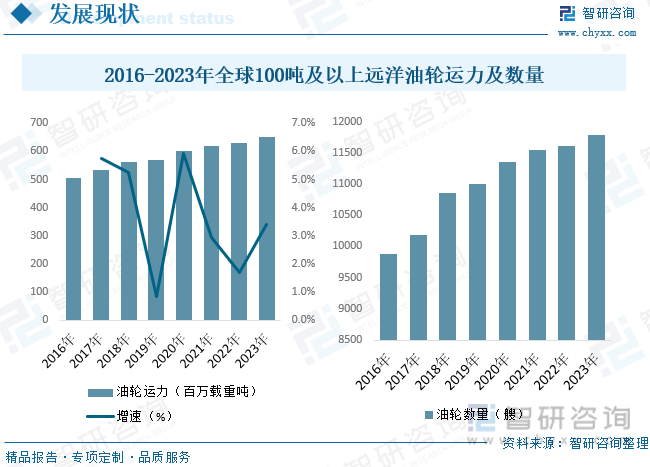

俄乌冲突导致石油贸易流向改变,美国墨西哥湾沿岸地区、巴西和西非至欧洲的原油运输里程增加,同时苏伊士和阿芙拉型船的运价上涨也带来VLCC市场需求上涨;随着全球石油供应风险的增加,同时受部分国家控制油价上涨以抗通胀有关政策影响,VLCC油轮美国墨西哥湾沿岸地区东向需求大幅受益。2023年原油现货运输市场运价上涨明显并创两年以来新高。运力方面,2022年底全球100吨及以上远洋油轮11778艘、6.51亿载重吨。

油轮运输市场是指以原油、成品油等原油或其他油类商品为基础,以特种或混合型油轮为运力供给的交通运输市场,油轮运输市场可分为原油油轮市场和成品油油轮市场。油轮在世界航运市场中占有举足轻重的地位,这不仅是因为其运力在世界上的比例和船队的数量都是世界上最大的,而且由于资源的分布与需求的分布产生的区域差异,为运输市场的发育发展创造了条件。油轮运输市场同国际航运市场一样,以世界经济、国际贸易为主导,受工业化建设、产业结构调整、能源政策、科学技术发展以及政治、军事事件震荡等因素,对市场发展变化产生重大影响。据统计,2022年我国远洋油轮(100吨及以上)数量为1158艘,沿海省际油轮数量为1194艘,国内油轮总数为2352艘。

原油油轮和成品油轮在船型分布上存在不同,亦存在交叉。比如20万载重吨以上的VLCC用于运输原油;12.5-20万载重吨的苏伊士油轮除了20艘左右的穿梭油轮之外,也主要用于运输原油。8.5-12.5万载重吨的油轮部分用于运输原油(阿芙拉原油油轮),一部分运输成品油(LR2);5.5-8.5万载重吨油轮中少部分用于运输原油(巴拿马原油油轮),大部分用于运输成品油(LR1)。5.5万载重吨以下从事外贸业务的油轮,主要用于运输成品油。据统计,2022年我国远洋油轮运力从2017年的1243.7万载重吨增长至2022年的1955.9万载重吨;沿海省际游轮数量从2017年的1008.9万载重吨增长至2022年的1142.2万载重吨,国内油轮运力总量为3098.1万载重吨。

四、中国油轮运输行业领先企业

从单个船东拥有的油轮艘数来看,中国油轮船队力量是分散的。但大多各自为阵,独立经营。特别是一些实力较弱的油轮船东,很容易在市场持续低迷,经济波动和公司陷入经济困境中导致解散,这种例子在历史上并不鲜见。国际上不仅有许多具有很强实力且拥有多艘油轮的船东,也有通过POOL模式抱团结对的成功运营经验。全球原油运输需求的不断增长,导致国内油轮运输企业的竞争亦日趋激烈。与此同时,中国油轮船队尤其是VLCC船队规模近年来大幅扩张,规模化的远洋油轮船队也为我国发展油轮运输业提供了充足的保障。中国海上进口原油运输市场潜力仍然巨大。

五、中国油轮运输行业发展趋势

整体来看,油轮运输市场需求将保持稳健增长,成品油轮的改善将格外显著。需求方面,预计石油需求和海运贸易持续回暖,但仍未恢复到疫情前水平;供给方面,VLCC增速将维持在相对高位。油价方面,原油将维持去库存趋势,油价底部支撑稳固,平均油价将维持在高位水平,呈现易涨难大跌的特征。运价方面,原油轮中,小型船的收益恢复将较为明显;低迷的VLCC市场将有所回升,成品油轮的收益将继续维持上涨态势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国油轮运输行业市场运营态势及发展前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国油轮运输行业市场运营态势及发展前景研判报告

《2024-2030年中国油轮运输行业市场运营态势及发展前景研判报告》共九章,包含2023年中国油轮运输行业重点企业发展分析,2023年中国油轮运输企业管理策略建议,2024-2030年中国油轮运输行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国数字化医院市场现状浅析:在政策支持、技术创新等多重因素的推动下,行业前景十分可观[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国乳酸链球菌素行业全景洞察:应用领域不断拓展,产业规模不断扩大优势的企业更具发展潜力[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国企业费用支出管理市场现状分析:智能化、专业化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)