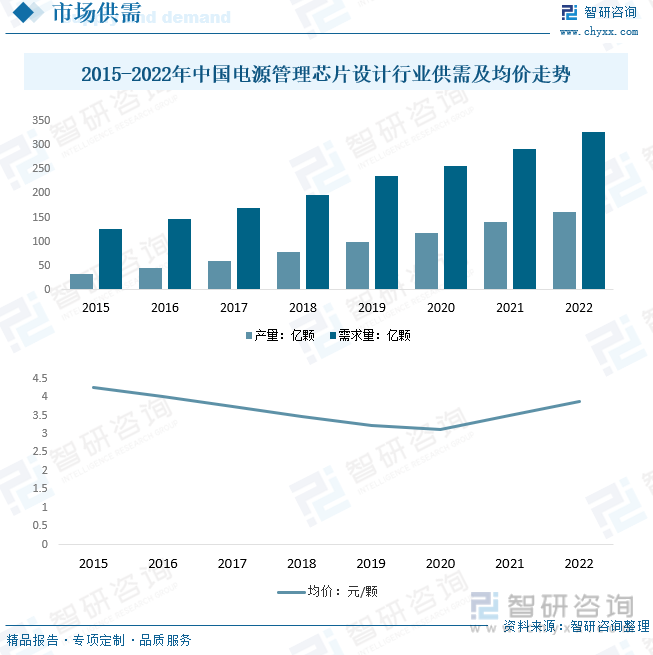

内容概述:根据数据显示,2022年中国电源管理芯片行业产量约为162.4亿颗,需求量约为327.6亿颗。从均价走势来看,近两年均价呈现上涨态势,2022年中国电源管理芯片设计行业均价约为3.88元/颗。

一、电源芯片设计概述

电源管理芯片,是在电子设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片。主要负责识别CPU供电幅值,产生相应的短矩波,推动后级电路进行功率输出。

电源管理芯片同步电子产品技术和应用领域升级,产品种类繁多。主要类型包括:电源管理、AD/DC、DCDC、锂电池充电管理芯片、CPU电源监测电路、负载开关、LED驱动器等。广泛应用于手机与通讯、消费类电子、工业控制、医疗仪器、汽车电子等应用领域,随着物联网、新能源、人工智能、机器人等新兴应用领域的发展,电源管理芯片下游市场持续发展。

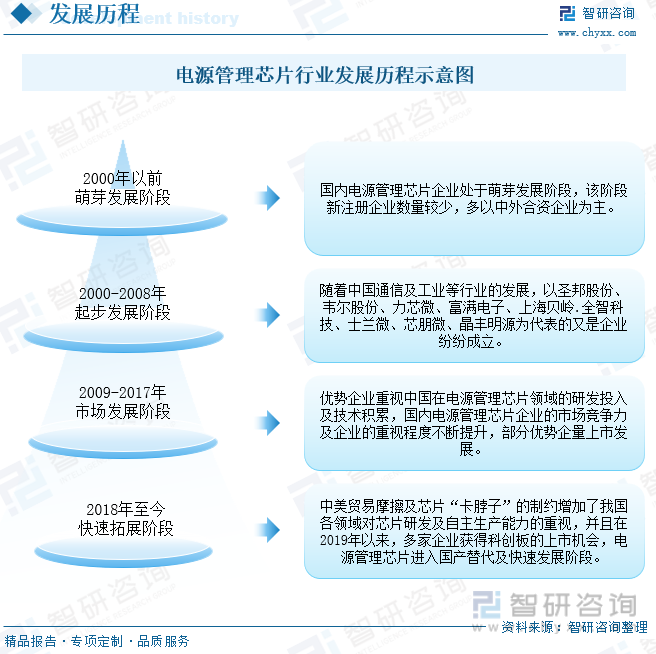

2000年以前国内电源管理芯片行业处于萌芽发展阶段,该阶段企业多以中外合资公司为主,布局电源管理芯片业务。2000-2008年随着中国通信及工业等的而发展,国内以圣邦股份、韦尔股份等为代表的优势企业纷纷成立,国内电源管理芯片起步发展。至2017年受优势企业在电源管理芯片领域研发投入及技术积累的不断增加,进入市场的发展阶段,企业的重视程度、市场竞争力不断增加,部分企业上市发展。2018年中美贸易摩擦及芯片“卡脖子”的制约增加了我国各领域对芯片研发及自主生产能力的重视,电源管理芯片国产替代化推进行业进入快速拓展阶段。

二、政策

过去十几年,在国家科技重大专项、产业基金和相关政策支持下,全产业链技术实现了跨越发展,体系和能力的建立,为国内集成电路产业带来了底气和信心。《“十四五”国家信息化规划》指出,完成信息领域核心技术突破也要加快集成电路关键技术攻关。推动计算芯片、存储芯片等创新,加快集成电路设计工具、重点装备和高纯靶材等关键材料研发。

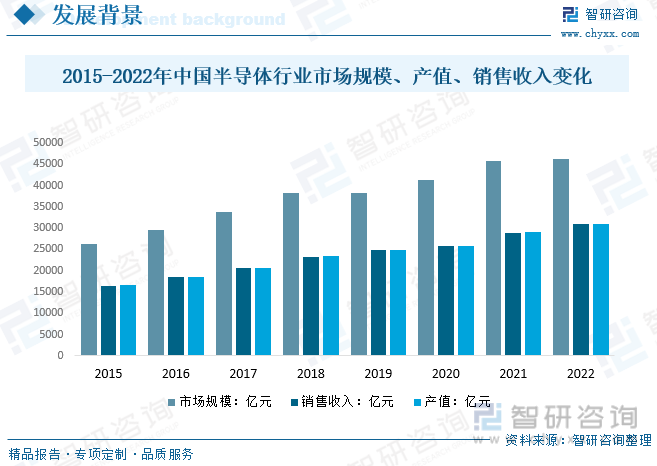

中国半导体行业近两年呈现逐年上涨态势,半导体整体行业的市场规模上涨带动电源管理芯片行业健康发展,根据数据显示,2022年中国半导体行业市场规模约为46274.13亿元,销售收入约为30903.8亿元,产值约为31020.61亿元。

三、产业链

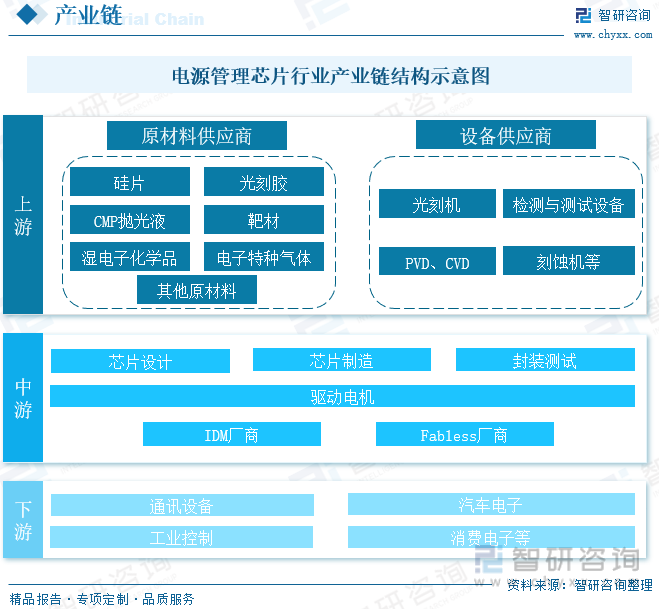

随着半导体行业的发展,手机与通讯、消费类电子、工业控制、医疗仪器、汽车电子等下游需求的拉动,电源管理芯片的应用逐渐增加,推进电源管理芯片产业链的完善及向上下游的延伸。从产业链条来看,电源管理芯片上游主要为半导体材料,包括硅晶圆片、光刻胶、抛光材料、溅射靶材等。中游为电源管理芯片设计和制造商,下游为通信设备、汽车等。

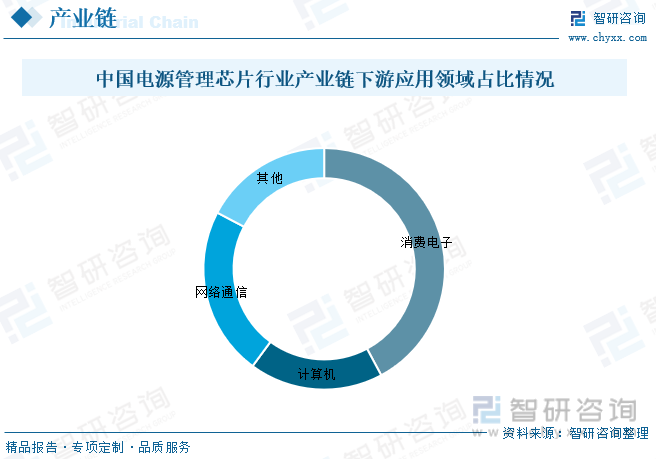

在下游应用方面,消费型电子依然是消耗电源管理芯片最多的产业。以手机为例,智能手机由许多不同功能的模块组成,每个模块所需供电电压各不相同,由锂电池直接供电无法满足各模块要求,因此需要一个高效率电源管理芯片,把锂电池提供的电压用不同方法按照需要进行转换和调节,达到期望的电压值,以满足各个模块的需要。除了消费型电子,汽车电子、新能源和物联网等领域也相继发力。根据数据显示,中国电源管理芯片行业产业链下游应用领域占比最重的为消费电子,占比为42.17%。

相关报告:智研咨询发布的《中国电源芯片设计行业市场全景评估及发展趋势预测研究报告》

四、全球电源管理芯片设计行业发展现状

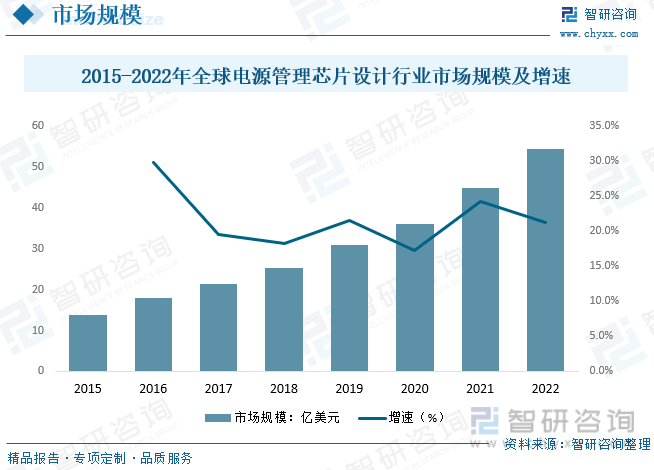

电源管理芯片市场规模持续扩大。这主要是因为电子设备的不断增加,包括智能手机、平板电脑、笔记本电脑、物联网设备、电动汽车等,它们都需要高效的电源管理。随着可穿戴设备、无人机和工业自动化等新兴应用的兴起,电源管理芯片市场增长迅速。根据数据显示,2022年全球电源管理芯片设计行业市场规模约为54.57亿美元。

五、中国电源管理芯片设计行业发展现状

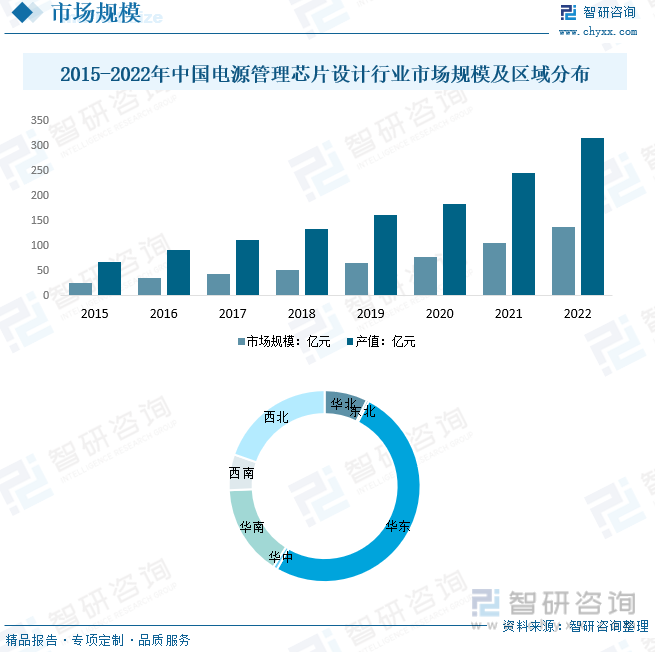

中国电源管理芯片设计行业的市场规模不断扩大,受益于国内和国际市场对高效电源管理解决方案的需求。随着中国制造业的升级和电子设备市场的增长,电源管理芯片的需求持续增加。中国的电源管理芯片设计公司在技术研发方面取得了显著进展,不仅关注功率效率和功耗,还专注于多功能、高集成度和小型化,并且在先进制程技术(如14纳米和7纳米)的研发和应用方面取得了突破。根据数据显示,中国电源管理芯片设计行业市场规模在近两年增涨较快,2022年中国电源管理芯片设计行业市场规模约为138.7亿元,产值约为315.3亿元。从区域分布来看,华东地区占据了半数市场份额,占比为50.63%。

近几年来,电源管理一直是半导体领域热点市场之一,其增长也高于半导体整体市场发展速度。在新基建的七大板块中,5G、人工智能和大数据中心是实现“数字的产业化”,而新能源汽车、城际高速、特高压和工业物联网则是要实现“产业的数字化”。无论传统工业还是新兴数字产业,都离不开电源和半导体等基础元素,而用于电源传输、转换和管理的功率半导体无疑将是最根本的新基建驱动力。新基建和“国产替代”趋势将为本土电源管理芯片厂商创造巨大的发展空间与机遇。根据数据显示,2022年中国电源管理芯片行业产量约为162.4亿颗,需求量约为327.6亿颗。从均价走势来看,近两年均价呈现上涨态势,2022年中国电源管理芯片设计行业均价约为3.88元/颗。

六、中国电源管理芯片设计行业市场竞争格局

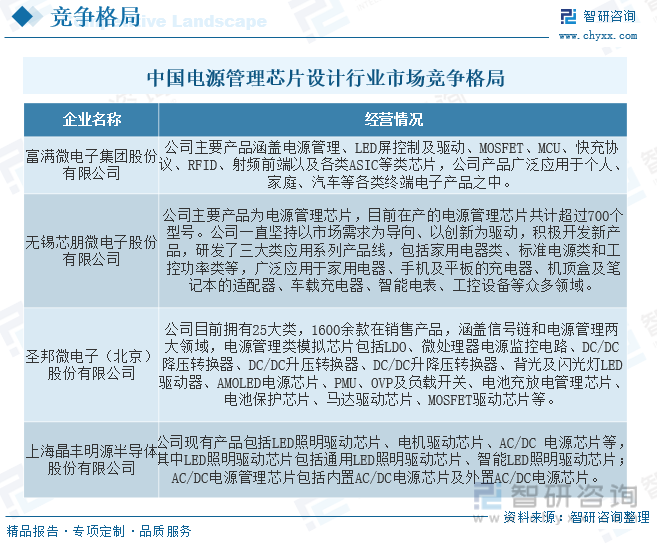

电源管理芯片行业具有特殊性,与普通行业对比,中国集成电路设计公司尽管数量多,但制约发展的是规模太小,同质化竞争太激烈,缺乏整体竞争力,更多企业挣扎于低端市场。在国内电源管理芯片市场上,根据市场定位和营收体量,主要分为三个梯队。在中高端市场领域,德州仪器、意法半导体、恩智浦等跨国大企业拥有非常丰富的电源管理芯片产品,覆盖各个应用领域,基本形成了龙头垄断格局。中低端市场上呈现充分竞争的状态,各家厂商都有各自专攻的细分应用领域,整体毛利率较低,无法吸引第一梯队龙头企业参与布局,客观上给国内电源管理芯片厂商留下了足够的市场空间。

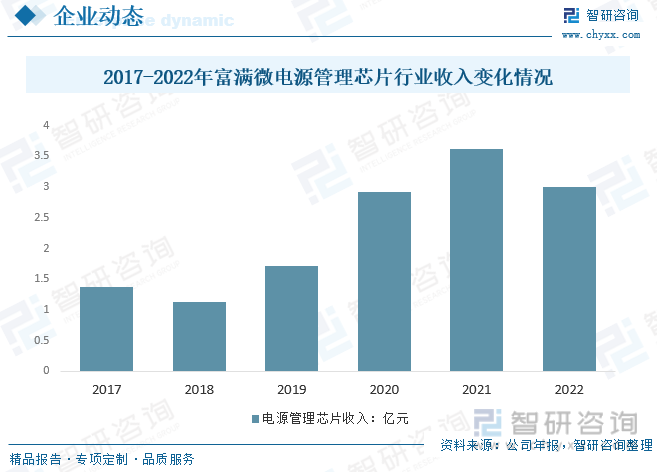

富满微是一家专注于高性能、高品质模拟集成电路芯片设计研发、封装、测试及销售的国家级高新技术企业及国家鼓励的重点集成电路设计企业。公司产品分为四大类,主要涵盖视频显示、无线通讯、存储、电源管理等多项领域,多年来,公司致力于成为集成电路综合方案服务商,向市场提供灵活的产品配置方案,以满足客户的不同需求,根据公司年报显示,2022年公司电源管理芯片业务收入约为3.01亿元,营收占比为39.11%。

七、未来中国电源管理芯片设计行业发展趋势

1、高效低耗、高精低噪、集成智能、绿色节能化

未来电源管理芯片将朝着高效低耗、高精低噪以及集成智能、绿色节能化方向发展。其中,在高性能、高品质模拟芯片产品的设计上道循低功耗的设计原则,尽量峰低芯片自身的能量损耗,将会更有利于节能;此外晶网制造和封装环节将会更加符合绿色环保标准。

2、库存高企、营收承压、低迷行情延续

从2021年底开始,以TI为代表的电源管理芯片龙头库存已出现明显的上升趋势,2022Q3开始行业超过常规库存水位警戒线。从细分领域看,消费电子订单及价格仍持续下跌,除汽车需求维持较高景气度,工业和通信领域订单需求偏弱从去库存的角度,预计下半年行情将逐渐好转。且国产厂商规模较小,库存管理更灵活,部分公司已进入库存调整阶段。

3、国产厂商产品结构改善、市占率提升

近年来受贸易争端和汽车智能化为代表的需求增长影响,国内厂商产品市占率逐渐提高,切入供应链机会放大。且伴随着产品迭代和工艺积累,主要厂商逐渐向工业、汽车、通信等高端应用领域扩展。但从宏观环境来看,行业周期尚未触底,宏观经济走向不明。需求章引供给,下一个景气周期仍然需要观望大环境走向。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电源芯片设计行业市场全景评估及发展趋势预测研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电源芯片设计行业市场全景评估及发展趋势预测研究报告

《2024-2030年中国电源芯片设计行业市场全景评估及发展趋势预测研究报告》共十一章,包含中国电源芯片设计行业优势企业运营分析,2024-2030年中国电源芯片设计行业投资机会与风险,2024-2030年中国电源芯片设计行业发展趋势与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国芯片设计行业全景速览:企业数量快速增长,领军企业进入全球主流竞争格局[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年全球lC芯片公司市场份额、lC芯片销售市场份额及前十大IC芯片设计公司营收情况分析[图]](http://img.chyxx.com/2021/07/89128EU68D_m.jpg?x-oss-process=style/w320)