内容概述:我国集成电路设计企业的数量自2012年以来逐年增加,并逐步进入到全球市场的主流竞争格局中。截至2022年底,中国IC设计企业达到3243家。

关键词:芯片设计行业政策、芯片设计产业链、芯片设计市场规模、芯片设计企业数量、芯片设计竞争格局

一、芯片设计行业概述

芯片设计是将系统、逻辑与性能的设计要求转化为具体的物理版图的过程,也是一个把产品从抽象的过程一步步具体化、直至最终物理实现的过程。主要有ASIC和SOC,ASIC是特定用途相对较小规模的设计,如电源芯片,SOC是把一个系统设计进一个芯片,规模较大,如视频播放芯片。采用一定的工艺,把一个电路中所需的晶体管、二极管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,使电子元件向着微小型化、低功耗和高可靠性方面迈进了一大步。

二、中国芯片设计行业相关政策

芯片设计,又称为集成电路设计、IC设计,是国民经济和社会发展的战略性、基础性和先导性产业,同时也是我国集成电路产业的重要环节,成为集成电路产业发展的核心影响因素。近年来,为推动芯片设计行业发展,国家政策规划密集出台。

三、芯片设计行业产业链

芯片设计行业的上游主要为操作系统、数据库、软件设计工具、晶圆材料厂等,上游行业的技术开发能力和水平将直接影响芯片设计企业原材料或配件的质量,乃至整体最终产品的质量、成本和使用效果。芯片设计行业下游为芯片制造、封装测试,其受产业技术积累、装备供给、人才储备的多重影响。在芯片产业链条中,芯片设计环节明显受到产业链两端技术能力的制约和牵引,脱离两端的技术共进,发展芯片设计产业将成为无本之木。

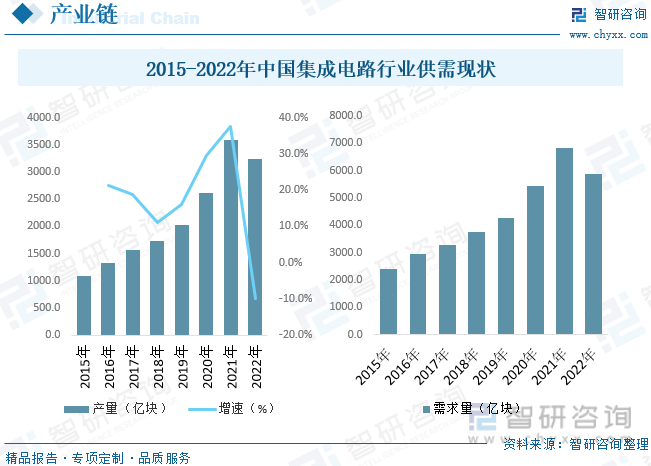

国政府对于集成电路产业的发展给予了诸多支持,力图将集成电路产业打造成具有核心技术竞争力的新的产业爆发点。与此同时,国民经济的快速发展、互联网信息产业对传统经济的持续深入改造以及发达国家集成电路产业逐渐向发展中国家进行战略转移,国内集成电路产业整体上呈现蓬勃发展的态势。由于集成电路行业处于电子信息产业的上游,受下游需求影响很大。目前,国内电子信息产业持续高速发展,提升了我国集成电路行业的景气度,据统计,截至2022年我国集成电路产量为3241.9亿块,需求量为5892.3亿块。

相关报告:智研咨询发布的《中国芯片设计行业市场专项调查及投资前景分析报告》

四、芯片设计行业发展现状分析

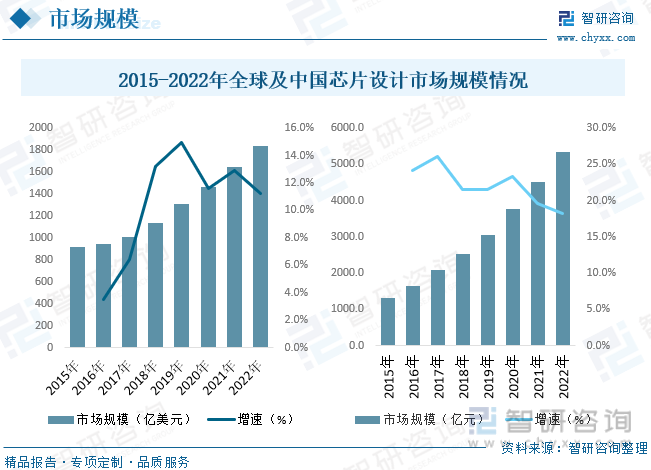

芯片设计是连接现实需求和芯片供给的桥梁,也是芯片制造的“蓝图”,对于数字时代的经济社会发展至关重要。全球芯片设计产业表现出少数巨头企业主导、美国领先的整体态势。近年来全球芯片设计产业规模不断增长,截至2022年产业规模约为1835亿美元。中国芯片设计产业虽起步较晚,但凭借着巨大的市场需求、稳定的经济发展和有利的政策环境等众多优势条件,已成为全球芯片设计行业市场增长的主要驱动力。数据显示,我国芯片设计业销售收入从2015年的1325亿元增加到2022年的5345.7亿元。

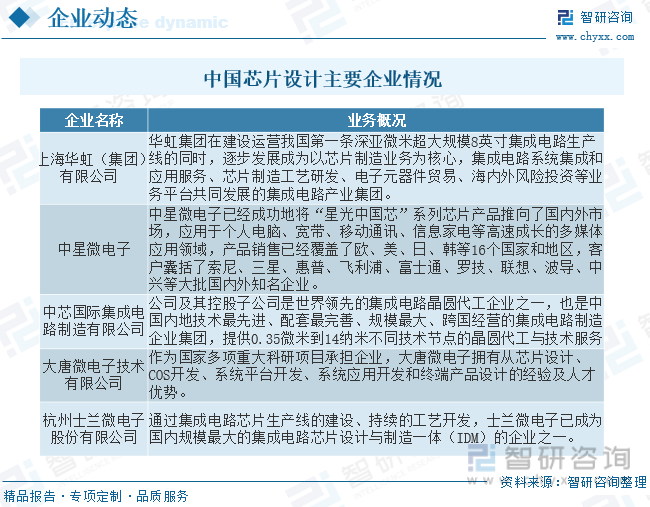

我国集成电路设计企业的数量自2012年以来逐年增加,并逐步进入到全球市场的主流竞争格局中。随着中国芯片制造及相关产业的快速发展,本土产业链逐步完善,为中国的初创芯片设计公司提供了国内晶圆制造支持,加上产业资金和政策的支持,以及人才的回流,中国的芯片设计公司数量快速增加。截至2022年底,中国IC设计企业达到3243家。除了北京、上海、深圳等传统设计企业聚集地外,无锡、杭州、西安、成都、南京、武汉、苏州、合肥、厦门等城市的设计企业数量都超过100家。

五、中国芯片设计行业重点企业

芯片设计服务行业还处于发展过程中,芯片设计服务公司业务能力参差不齐,业内顶尖的芯片设计服务公司还比较缺少,远远不能满足目前大量的芯片定制和设计外包需求。不同芯片设计服务公司都有着自己长期稳定的客户群体,因此业内同业竞争程度一般。集成电路设计业的国际转移,集成电路设计业的主要投入是人力资本和EDA工具。设计业国际转移的主要动机是为了接近市场和降低成本。20世纪70年代,集成电路设计业由美国向日本和欧洲转移。20世纪80年代中期,集成电路设计业由美国向中国台湾、中国香港和新加坡转移。目前,集成电路设计业开始向我国转移。

六、中国芯片设计行业发展趋势分析

当前,芯片设计被各城市、区域列为发展重点。《上海市先进制造业发展“十四五”规划》提出,在芯片设计领域,推动骨干企业芯片设计能力进入3纳米及以下,打造国家级电子设计自动化(EDA)平台,支持新型指令集、关键核心IP等形成市场竞争力。《广东省制造业高质量发展“十四五”规划》提出,打造我国集成电路产业发展第三极,其中芯片设计业务收入超2000亿元,设计行业的骨干企业研发投入强度超过20%。《珠海高新区集成电路产业发展规划(2020-2025年)》提出做大做强芯片设计,立足本地设计企业集聚、周边终端企业众多的基础,重点发挥优势,形成特色,力争到2025年形成一个两百亿级芯片设计产业集群。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国芯片设计行业市场专项调查及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国芯片设计行业市场专项调查及投资前景分析报告

《2024-2030年中国芯片设计行业市场专项调查及投资前景分析报告》共十六章,包含芯片设计行业投资环境分析,芯片设计行业投资机会与风险,芯片设计行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国电源芯片设计行业发展趋势:国产产品结构改善,市占率提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年全球lC芯片公司市场份额、lC芯片销售市场份额及前十大IC芯片设计公司营收情况分析[图]](http://img.chyxx.com/2021/07/89128EU68D_m.jpg?x-oss-process=style/w320)