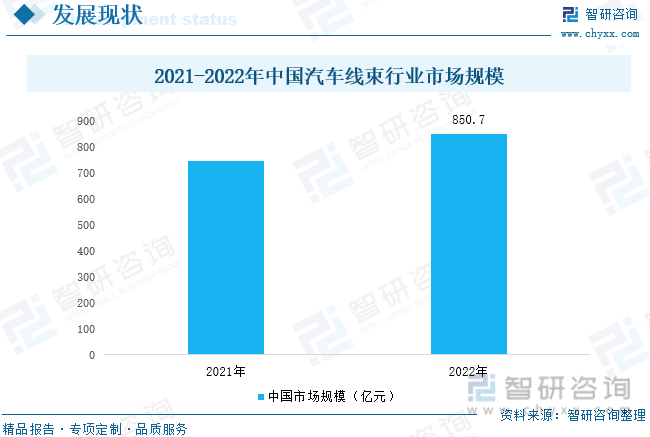

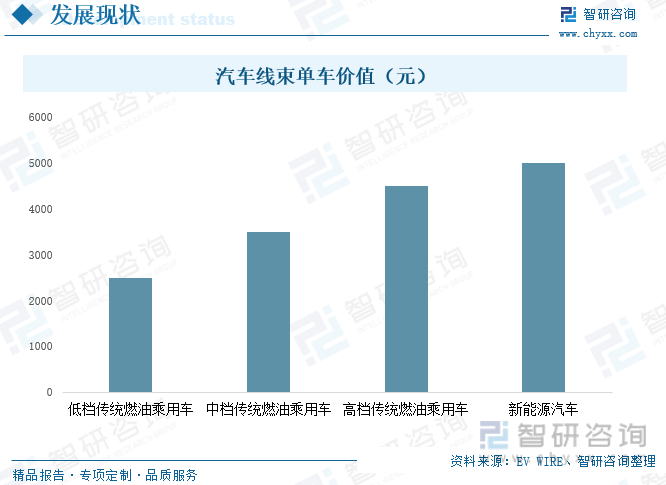

内容概况:我国作为全球最大的汽车生产与消费市场,汽车线束销量庞大,已成为全球汽车线束规模增长的主要拉动力。近几年,我国汽车产销量不断回暖,拉动汽车线束需求持续增加,市场规模不断扩容,2022年我国汽车线束市场规模增长至850.7亿元,增幅超14%。与传统乘用车相比较,新能源汽车线束价值更高。低档传统燃油乘用车单车汽车线束价值为2500元左右,中高档传统燃油乘用车单车价值为3500-4500元,而新能源汽车单车汽车线束价值为5000元左右。新能源汽车渗透率的不断提升,拉动汽车线束量价齐升。此外汽车智能化发展趋势也将为汽车线束产业发展带来新增量。在智能化发展趋势下,车辆搭载的电子元器件数量明显增长,作为各个零部件之间电源、信号的传输媒介,线束需求也将相应增加。随着车辆智能化程度不断提升,对数据传输能力与时效性要求更为严格,催生了大量的高速连接器需求,高速线束需求也将不断提升。

关键词:汽车线束市场规模、汽车线束发展背景、汽车产销量

一、汽车线束为汽车的“中枢神经系统”,其性能对汽车的安全性影响较大

汽车线束是汽车电路的网络主体,主要用于连接汽车的蓄电池、分电盒、执行器、控制器、传感器等部件,为整车电器电子部件提供电能、信号传输,并为控制回路提供基础连接,使之实现所有的电器功能,汽车线束被成为汽车的“中枢神经系统”。汽车线束按照电压等级可分为高压线束和低压线束,高压线束电压在300V及以上,主要用于新能源车辆的驱动电力传输;低压线束电压在60V以下,一般车用电压为12V,主要用于整车信号的传递。按照用途可分为发动机线束、仪表线束、照明线束、空调线束以及辅助电器线束等。按功能不同分为普通导线、双绞线和屏蔽线等。

汽车线束是由铜材冲制而成的接触件端子(连接器)与电线电缆压接后,塑压绝缘体或外加金属壳体等,以线束捆扎形成连接电路的组件。汽车线束作为劳动密集型产业,人工成本占总生产成本的12%-17%左右,原材料占比70-80%。

上游原材料大致可分为线缆、包裹材料以及连接器(端子)三类,包括导线、端子、接插件及护套等,其重量组成75%-80%是汽车线缆。因此线束厂对线缆的采购较为严格,形成了较为封闭的供应体系。目前汽车线缆的制造商主要包括线束公司旗下的线缆厂商、独立专门生产线缆的公司两类。矢崎、住电、古河等日系线束厂商与安波福、莱尼等欧美系线束厂商在原材料线缆方面,大多采取“自产+外购”模式;而沪光、金亭等国内线束厂商则主要以外购模式为主。中游为汽车线束供应商,包括以德国莱尼集团、安波福有限公司等为主的国外厂商与沪光股份、上海金亭等为首的国内厂商,目前国内供应商虽数量较多,但规模大都较小。下游则为各大车企,在产业链中拥有较强的话语权与议价能力,对汽车线束等汽车零部件具有严格考核,认证周期长。

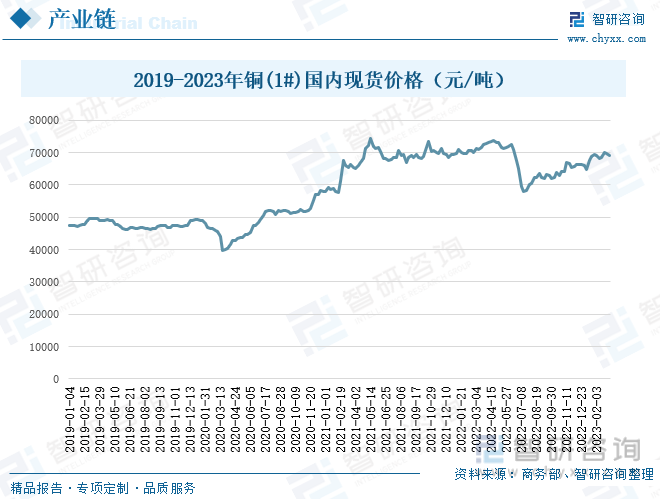

原材料中,铜材为汽车线束最主要成分,其价格走势将对汽车线束价格影响较大,铜材属于大宗商品,市场供应充足,但价格容易受到经济周期、市场需求、汇率等因素的影响,出现较大波动。2020年以来,国内铜现货价格呈波动式上涨,2019年年初,铜(1#)国内现货价格为4.7万元/吨,2022年上半年该价格跃升至7.0万元/吨以上,至年底价格为6.6万元/吨,2023年铜(1#)国内现货价格始终维持在6.7万元/吨以上。铜价的上涨导致汽车线束生产成本也随之增加。

相关报告:智研咨询发布的《中国汽车线束行业市场发展规模及投资机会分析报告》

二、产业迎来新发展机遇,汽车电动化、智能化发展趋势激活汽车线束增量市场

(1)汽车产销量逐渐回升,汽车线束产业规模扩容

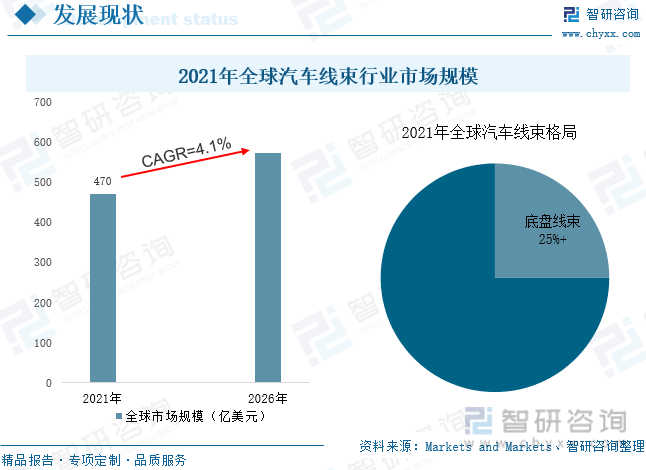

汽车线束终端应用为汽车行业,汽车行业的发展状况与汽车线束行业密切相关,汽车线束产品属于定制型产品,不同整车厂商及其不同车型均有着不同的设计方案和质量标准。单车中线束重50-70kg,为仅次于底盘与发动机的第三重部件。OICA数据显示:2022年全球汽车产量为8502万辆,同比增长6%,全球汽车销量为8163万辆,同比小幅下降1.37%。MarketsandMarkets数据显示:2021年全球汽车线束市场规模为470亿美元,预计到2026年年复合增长率将达4.1%,市场规模将超574亿美元。汽车线束在车架、空气制动泵、悬架系统等底盘系统中应用量增加,2021年底盘线束市场规模占比超25%。

21世纪以来,随着中国加入WTO,我国经济迅速崛起,人均可支配收入不断增加,带动汽车产业快速发展,我国汽车产销量已连续多年位居全球首位。2018-2020年期间,我国汽车产销量虽受经济步入下行周期、中美贸易等多重不利因素影响,呈下滑的态势,但2021年在新能源汽车产业全面发力下,我国汽车产销量恢复增长态势,2022年发展继续向好,全年实现产销量2702.1万辆、2686.4万辆,同比增速分别为3.4%和2.1%。2023年1-5月,在车企降价促销、国家促销费政策持续发力下,我国汽车产销量整体实现较大增幅,产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%。

我国作为全球最大的汽车生产与消费市场,汽车线束销量庞大,已成为全球汽车线束规模增长的主要拉动力。近几年,我国汽车产销量不断回暖,拉动汽车线束需求持续增加,市场规模不断扩容,2022年我国汽车线束市场规模增长至850.7亿元,增幅超14%。在汽车轻量化发展趋势下,我国汽车线束厂商正积极采用铝等轻质材料制造汽车线束。

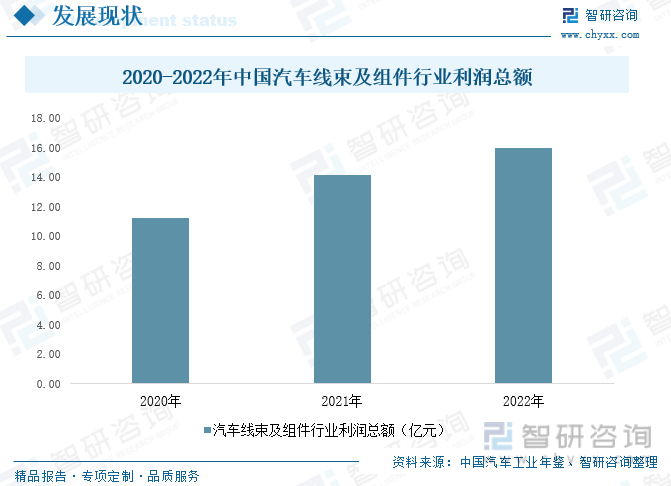

受益于新能源汽车及智能汽车的快速发展,汽车线束附加值提升,盈利空间不断壮大。中国汽车工业年鉴数据显示,2021年我国汽车线束及组件行业利润总额为14.12亿元,同比增长26%。2022年行业利润总额进一步增长。

(2)新能源汽车发展迅速,带动汽车线束量价齐升

我国新能源汽车迅速崛起为汽车线束行业带来了更大的发展空间。传统燃油车线束工作电压为12-48V,而新能源汽车动力电池的工作电压可达到400V甚至更高的600V、800V,通过高压线束可以将动力电池的电力传向用电设备。高压线束由于其运行环境的特殊性,结构更为复杂,在密封性、耐热性、耐久性、抗干扰性等方面有着更优异的表现。与传统乘用车相比较,新能源汽车线束价值更高。低档传统燃油乘用车单车汽车线束价值为2500元左右,中高档传统燃油乘用车单车价值为3500-4500元,而新能源汽车单车汽车线束价值为5000元左右。

高压线束连接汽车高压系统上的各个部件,是高压电气系统的关键组成部分,其性能直接影响着新能源汽车的安全性。电动车的高压线束布置需要基于就近原则,使用尽可能少的高压电缆来完成走向布置。正常情况下,高压线束布置可以分为分层布置和并列布置两种情况。分层布置是将高压线束与低压线束分为上下层级关系,避免低压线束在对控制单元供电及信号传输时受到高压线束所产生电磁干扰,根据车型电流大小的实际情况,一般高低压线分层之间距离在200-300mm内。并列布置则走向相同,但高低压线束不交叉,适用于混合动力车型,通过并列布置可有效防护高压线束工作时对控制器的EMC干扰。

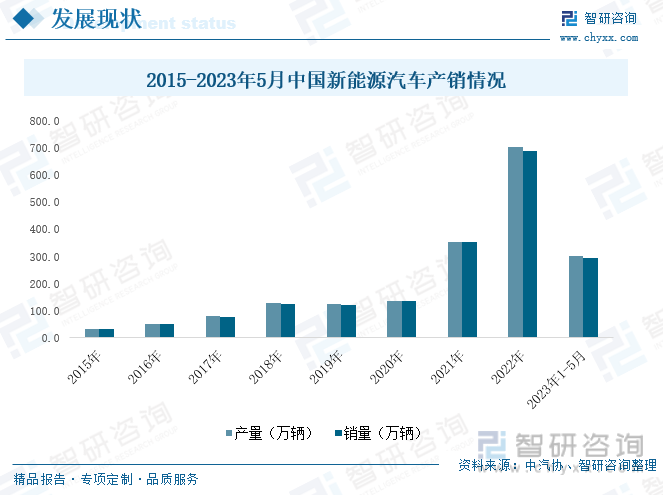

中国汽车协会数据显示,2021年-2023年5月,在政策、市场等多重利好因素推动下,我国新能源汽车市场持续爆发式增长,产销量迅速增加,2022年,我国新能源汽车产销连创月度新高,全年分别达705.8万辆和688.7万辆,较2021年分别增长96.9%和93.4%,渗透率达25.6%。2023年1-5月新能源汽车实现产销量300.5万辆、294万辆,同比增速分别为45.1%和46.8%,渗透率达27.7%,为我国汽车产业规模增长的主要拉动力。新能源汽车渗透率的不断提升,拉动汽车线束量价齐升。

尤其是近年来,消费者对新能源汽车充电速率要求不断提升,为进一步缓解消费者“续航里程”,各大车企纷纷发力800V高压平台。比亚迪E3.0平台、保时捷Tycan以及小鹏G9等车型已经成功搭载800V平台。此外广汽埃安、长城汽车、阿维塔、理想、零跑等车企也积极布局800V高压充电技术。800V平台通过加大充电电压,用一半电流值即可实现与400V相同的充电功率,可有效降低对连接器和线束承载电流能力的要求,延长其使用寿命,减小线束体积。但与此同时,车企充电技术的升级对连接器的机械性能、电气性能以及环境性能等方面提出了更高的要求。

(3)汽车智能化转型进程不断加快,催生高速线束需求

汽车智能化发展趋势也将为汽车线束产业发展带来新增量。根据高工智能汽车数据,2022年1-10月国内乘用车驾驶、座舱、车身三域的域控制器渗透率分别为5.28%、7.61%、12.12%,仍处于较低水平,目前多数车企仍采用传统分布式架构。在分布式架构下,车企为提升智能化水平,单车搭载的传感器数量大幅增加,一般而言,1个车载摄像头或毫米波雷达需要2对高速连接器(一对连接摄像头、一对连接控制器)及对应的连接线缆。随着传感器数量的增加,线束系统需求也将增长。另一方面,,车辆搭载的电子元器件数量明显增长,作为各个零部件之间电源、信号的传输媒介,线束需求也将相应增加。此外,车辆智能化程度不断提升,对数据传输能力与时效性要求更为严格,Gartner估算,每一辆自动驾驶联网车辆每天至少产生4TB数据,每年产生的数据达到PB级,催生了大量的高速连接器需求,高速线束需求也将不断提升。

传统分布式的电子电气架构逐渐难以承接汽车功能与复杂性的持续增长,集中式电子电气架构被推上历史舞台。集中式电子电气架构通过集成了ECU功能,减少了整车ECU数量,可以使得线束拓扑更为简单,同时还将降低线束的长度与重量。

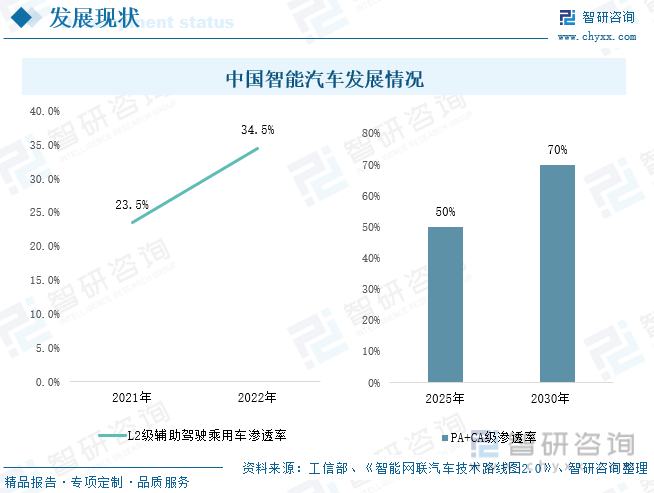

在交通强国战略背景下,汽车智能化发展趋势不断凸显,汽车功能已逐渐从简单的交通工具向“第三生活空间”转变,自动驾驶技术不断提升。尤其是电动化转型下催生新型一体化的电子电气架构,是智能网联技术应用的最好载体。以自动驾驶为核心的智能化已成为车企竞争的关键点之一。近年来,车企纷纷加大汽车智能化研发力度,积极推动L3级及更高等级自动驾驶落地。L2级辅助驾驶功能逐渐成为了越来越多车型的标配,工信部数据显示,2022年,具备组合辅助驾驶功能的L2级乘用车新车渗透率达到了34.5%,较2021年提升了11个百分点。在全国17个测试示范区、16个“双智”试点城市、7个国家车联网示范区完成了7000多公里道路智能化升级改造,装配路侧网联设备7000余台套。未来智能网络汽车渗透率将进一步提升,《智能网联汽车技术路线图2.0》表示,到2025年,我国PA(L2部分自动驾驶)、CA(L3有条件自动驾驶)级智能网联汽渗透率将超过50%,2030年渗透率将超70%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车线束行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车线束行业市场发展规模及投资机会分析报告

《2024-2030年中国汽车线束行业市场发展规模及投资机会分析报告》共十一章,包含全球汽车线束巨头企业运行浅析,中国汽车线束优势企业竞争力分析,2024-2030年中国汽车线束产业发展前景与投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车线束行业全景速览:电动化趋势,驱动高压线束需求提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车线束行业产业链分析:汽车线束需求开始回升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国汽车线束行业重点企业对比分析:沪光股份vs永鼎股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)