一、基本情况对比

汽车线束是汽车电路的网络主体,没有线束也就不存在汽车电路。线束是指由铜材冲制而成的接触件(连接器)与电线电缆压接后,外面再塑压绝缘体或外加金属壳体等,以线束捆扎形成连接电路的组件。线束产业链包括电线电缆、连接器、加工设备、线束制造和下游应用产业,线束应用非常广泛,可用在汽车、家用电器、计算机和通讯设备、各种电子仪器仪表等方面,车身线束连接整个车身,大体形状呈H形。

汽车线束行业中,上市企业主要有沪光股份以及永鼎股份。沪光股份是一家专业研发及生产汽车高低压线束总成的民营企业,总部位于昆山市张浦镇,分别在仪征、宁波建立了生产基地和欧洲工程中心。研发能力和试验能力:公司拥有高低压线束总成研发能力,将智能化融入到产品设计开发和过程开发中,两化融合得到了有效实现,投入了全球先进的大数据管理系统、产品生命周期管理系统、智能辅助设计系统等。公司采用直销的销售模式,公司的生产模式是高自动化、高集成度的生产模式。

历经二十载的创新与发展,永鼎股份已从最初的单一通信线缆制造,发展成为如今涵盖光纤光缆、电线电缆、特种光电缆、光器件、通信器件及设备、通信大数据及工程服务、系统集成方案提供等通信全产业链覆盖的业界领先企业之一。作为国家技术创新示范企业、国家知识产权优势企业,永鼎股份拥有国家级企业技术中心、国家级博士后科研工作站、国家CNAS认可实验室等创新平台,依托这些平台,永鼎股份提升创新动力,强化创新氛围,集聚创新人才,抢占产业竞争制高点,由高速增长向高质量发展加速转型。长期以来,永鼎始终以诚信为基础,国际化发展为方向,战略和人才为依托,技术创新为重点,旨在实现品牌化、高端化、国际化的发展目标。

沪光股份vs永鼎股份基本情况对比

资料来源:企查查、智研咨询整理

二、经营情况对比

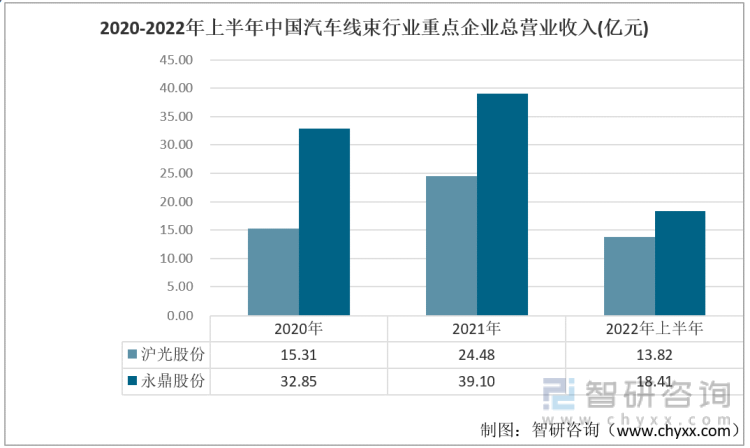

1、总营业收入对比

从2020-2021年总营业情况看,沪光股份和永鼎股份的营业收入都在稳步上升。其中,永鼎股份的总营业收入远远高于沪光股份。2021年沪光股份和永鼎股份总营业收入涨幅分别为60.0%、19.0%,沪光股份的总营业收入从2020年的15.31亿上涨到24.48亿,实现了较大涨幅;永鼎股份营业收入也从2020年的32.85亿元上涨到39.10亿元。

2020-2022年上半年中国汽车线束行业重点企业总营业收入(亿元)

资料来源:企业年报、智研咨询整理

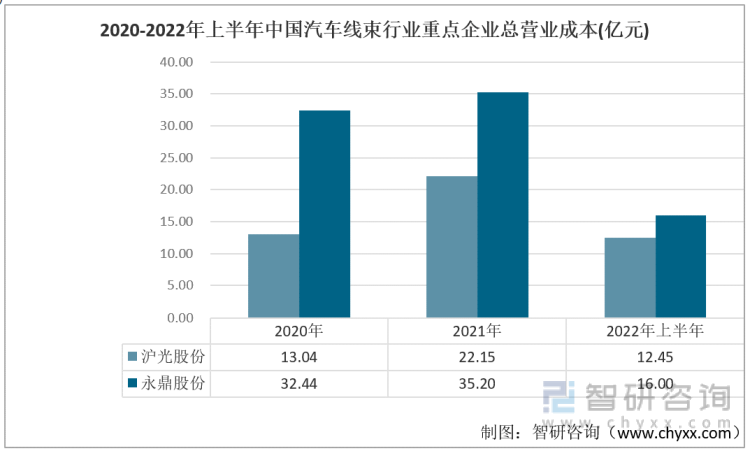

2、总营业成本对比

由于原材料价格上涨,2020到2021年中国汽车线束行业重点企业总营业成本呈现上升趋势,沪光股份的总营业成本从2020年的13.04亿上涨到22.15亿,而永鼎股份2021的总营业成本为35.20亿元。

2020-2022年上半年中国汽车线束行业重点企业总营业成本(亿元)

资料来源:企业年报、智研咨询整理

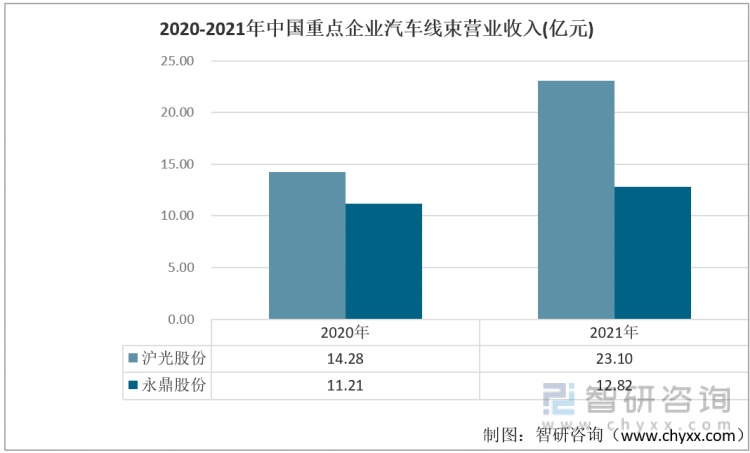

3、汽车线束营业收入对比

从2020-2021年两家企业的汽车线束营业收入来看,永鼎股份的汽车线束营业收入始终低于沪光股份。沪光股份、永鼎股份的汽车线束收入都呈逐年增长趋势,2021年沪光股份的汽车线束营业收入达到23.10亿元,增长幅度为61.7%;2021年永鼎股份的汽车线束营业收入达到12.82亿元,增长幅度为14.3%,增长幅度远远低于沪光股份。

2020-2021年中国重点企业汽车线束营业收入(亿元)

资料来源:企业年报、智研咨询整理

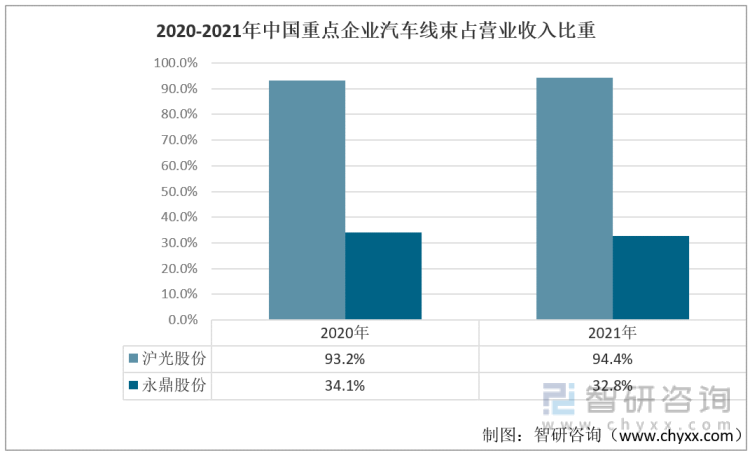

4、汽车线束占总营业收入占比

从汽车线束占总营业收入的比重来看,2020-2021年沪光股份的汽车线束营业收入占总营业收入的比重区间为93.2%-94.4%,整体变化不大,但是占比很大;2020-2022年永鼎股份的汽车线束营业收入占总营业收入的比重区间为32.8%-34.1%,在2020年出现了下降的情况。从比重可以看出,汽车线束是两家的公司的主要业务,尤其是沪光股份。

2020-2021年中国重点企业汽车线束占营业收入比重

资料来源:企业年报、智研咨询整理

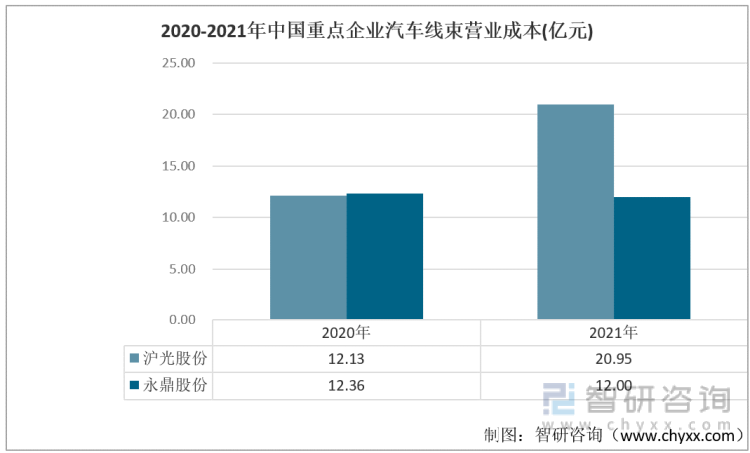

5、汽车线束营业成本对比

从2020-2021年两家企业的汽车线束营业成本来看,沪光股份呈现上涨的趋势,从2020年的12.13亿元上涨到2021年的20.95亿元。而永鼎股份的汽车线束营业成本出现轻微下降情况,从2020年的12.36亿元下降到12亿元。

2020-2021年中国重点企业汽车线束营业成本(亿元)

资料来源:企业年报、智研咨询整理

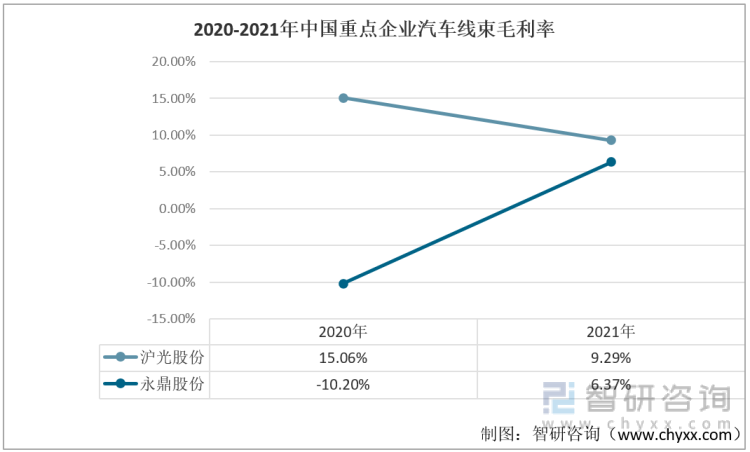

6、汽车线束毛利率对比

对比两家企业的汽车线束毛利率情况,2020-2021年永鼎股份的汽车线束毛利率呈现上涨的趋势,2021年永鼎股份该业务的毛利率为6.37%,毛利率由负转正;2020-2021年沪光股份的汽车线束毛利率呈现下降的趋势,但是始终高于永鼎股份,其中,2021年沪光股份该业务的毛利率为9.29%。

2020-2021年中国重点企业汽车线束毛利率

资料来源:企业年报、智研咨询整理

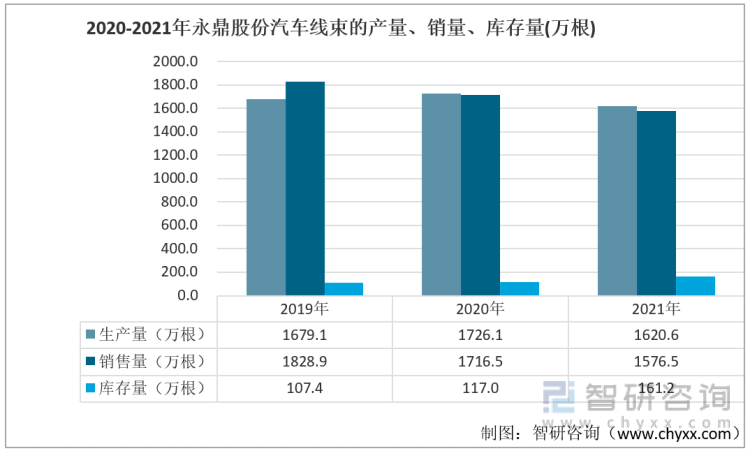

三、产量、销量、库存量情况对比

从永鼎股份汽车线束的产销量及库存量来看,生产量呈现先增后减的趋势,而销售量不断减少,同时伴随着库存量的不断增加。

2020-2021年永鼎股份汽车线束的产量、销量、库存量(万根)

资料来源:企业年报、智研咨询整理

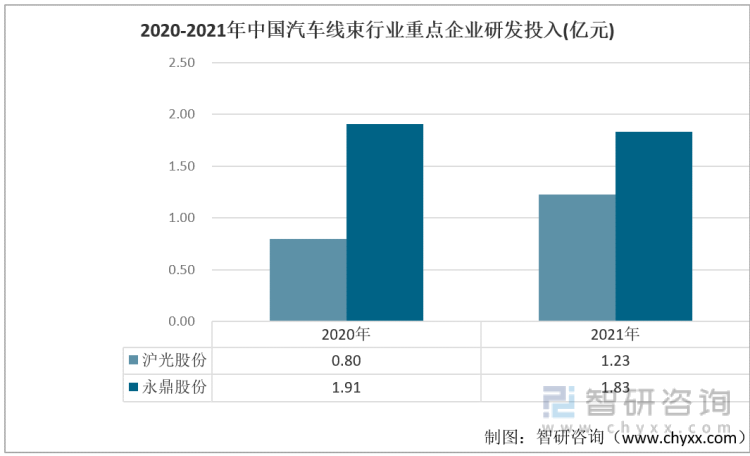

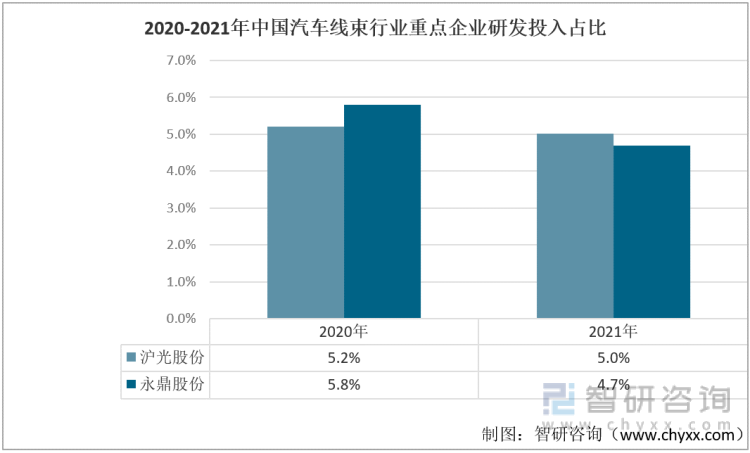

四、研发投入情况对比

从研发投入情况来看,永鼎股份的研发投入始终高于沪光股份,2021年沪光股份和永鼎股份的研发投入分别为1.23亿元以及1.83亿元。从研发投入占比来看,两家企业研发占比都呈现下降的趋势,2021各自的研发占比分别为5%以及4.7%。

2020-2021年中国汽车线束行业重点企业研发投入(亿元)

资料来源:企业年报、智研咨询整理

2020-2021年中国汽车线束行业重点企业研发投入占总营业收入比重

资料来源:企业年报、智研咨询整理

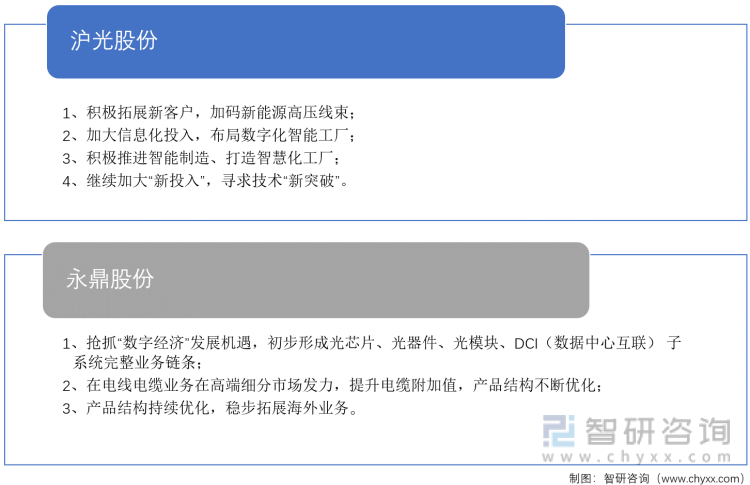

五、未来规划发展

从这两家未来发展规划来看,都致力完善产业链,丰富公司产品结构,填补市场空白,从而进一步提升自身的市场竞争优势。

两家企业未来发展规划

资料来源:企业年报、智研咨询整理

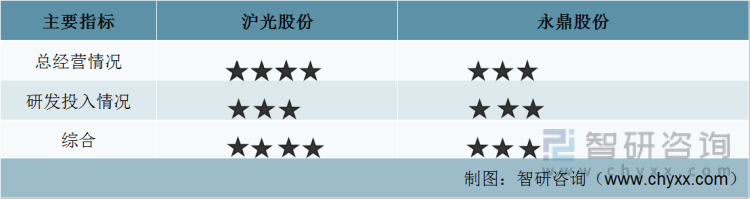

六、结论

从经营各项指标来看,尤其是毛利率方面,沪光的毛利率比永鼎股份要高,但是永鼎股份毛利率呈现上涨的趋势。而在研发投入方面,两者都处于下降趋势,但是研发投入占比都在5%左右,该比重大小有利于企业的产品创新。

沪光股份vs永鼎股份主要指标对比

资料来源:企业年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车线束行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车线束行业市场发展规模及投资机会分析报告

《2024-2030年中国汽车线束行业市场发展规模及投资机会分析报告》共十一章,包含全球汽车线束巨头企业运行浅析,中国汽车线束优势企业竞争力分析,2024-2030年中国汽车线束产业发展前景与投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车线束行业全景速览:电动化趋势,驱动高压线束需求提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国汽车线束行业现状分析:产业迎来发展新机遇,汽车电动化、智能化发展趋势激活汽车线束增量市场[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国汽车线束行业产业链分析:汽车线束需求开始回升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)