内容概要:氢燃料电池作为将氢能转化为电能的关键技术,也是氢能应用于交通领域的重要技术路线,具有非常重要的地位。伴随着多个氢燃料电池产能项目建成投产,预计 2022年,我国氢燃料电池产能将得到大幅度的增长,同时,示范城市群的政策细则落地叠加非示范城市群积极推广,FCV加速放量,整车数量高增以及系统高功率化将共同驱动我国燃料电池系统装机量上升。

关键词:氢气、氢燃料电池、氢燃料电池汽车

一、氢燃料电池产业链日趋完善,氢气及加氢站发展十分迅速

氢燃料电池是将氢气和氧气的化学能直接转换成电能的发电装置。由于其是直接将转换为电能,不需要经过热能和机械能的中间变换,发电效率可以达到50%以上;同时,氢燃料电池是通过电化学反应产能,与传统的燃烧或储能方式有所不同,不会对环境造成污染;且氢燃料电池在运行的过程中较为安静,能够安装于室内或室外对噪声有限制的地方。目前我国的氢燃料电池仍处于发展初期,核心技术尚未成熟,发展形式呈现多元化。行业的上游主要分为氢气供给和组件材料两大板块,氢气供给包括制、储运、加三个方面,组件材料又包括燃料电池电堆、空气供给系统、氢气循环系统、水热管理系统和电控系统;中游为氢燃料电池系统集成区,代表性企业主要有亿华通、国鸿氢能、捷氢科技、潍柴动力等;下游的应用市场可以分为交通领域(商用车、乘务车、船舶、飞机等)和非交通领域(发电、工业燃料等),当前主要应用于重卡、公交车、物流车等商用车领域。

我国目前以化石燃料制氢为主,其占氢能生产的64%左右,但随着制氢技术的进步以及各个领域节能减排政策的推进,零排放可再生能源电解水制氢将是未来的主要发展趋势。据中国煤炭工业协会,2012-2021年,我国氢气产量保持逐年增长的发展态势,2021年,我国的氢气产量约为3342万吨,同比增长33.68%。“十四五”规划提出了对氢能发展的整体布局,颁布的政策内容覆盖制储运加等生产供给的各个环节,推动我国氢气产量不断攀升,2022年的冬奥会将氢能推上发展热潮,预计2022年,我国的氢气产量将达到3800万吨左右,同比涨幅约13.70%。

据国家能源局统计,2017-2022年,我国加氢站数量持续上升,但其增长速度降幅十分显著。截至2022年,我国加氢站达到274个,同比增长25.69%。加氢站是氢能产业商业化发展的重要基础设施,我国加氢设施产业处于发展初期,相关技术水平较为落后,加氢站采用的核心设备主要依赖于进口。随着氢燃料电池的发展以及氢燃料电池汽车保有量的快速增长,市场对于加氢站建设及运营的参与热度将不断提高,叠加国家政策的引导,我国的加氢站数量将得到快速增长。

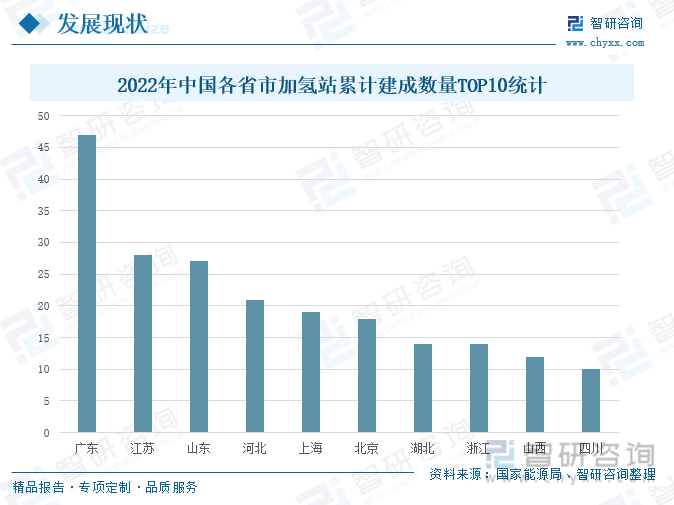

从我国加氢站累计建成数量地区分布来看,截至2022年,广东省累计建成加氢站为47座,以断层优势居于全国首位;江苏、山东分别以28座和27座加氢站位列二、三名;此外,河北、上海、北京、湖北、浙江、山西、四川按先后顺序处于第四至第十名。综合来看,我国加氢站主要集中分布与“3+2”示范城市群区,整体呈现出 “东多西少”的分布格局,主要系五大示范城市群聚集了大量的优质产业资源和行业内高精尖的技术人才,得到了国家较多优惠政策的重点扶持。,而东部地区的经济发展水平较高,拥有雄厚的资金力量支持加氢站的建设。

二、氢燃料电池的产能及产量同步增长,电池系统装机量大幅度增长

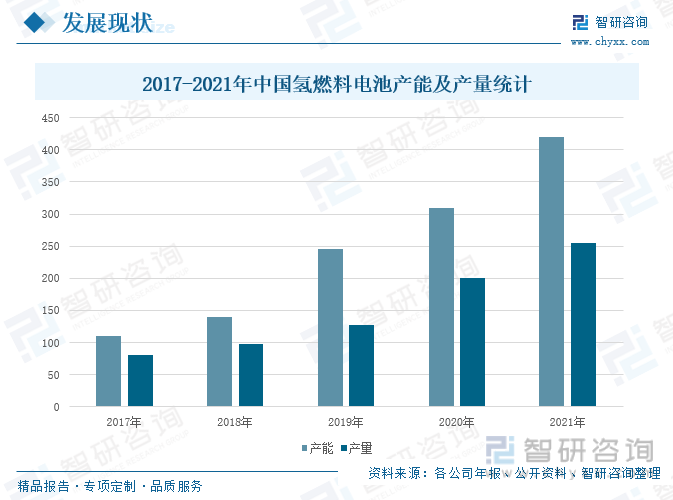

氢燃料电池作为将氢能转化为电能的关键技术,也是氢能应用于交通领域的重要技术路线,具有非常重要的地位。根据相关资料统计,2017-2021年,我国的氢燃料电池产能以及产量呈现出连年增长的态势,但产能利用率有所下滑。2021年,我国氢燃料电池产能为420MW,同比增长35.48%;产量为255MW,同比增长27.50%;产能利用率为60.71%,同比上一年度下降3.8个百分点。随着氢燃料电池示范应用的纵深推进,国内氢燃料电池企业正在加速进行产能扩张,据不完全统计,2022年我国有超18家燃料电池企业进行扩产建设,例如,2022年7月,捷氢科技举行了内蒙古燃料电池项目封顶仪式,该项目总投资约1.66亿元,预计建成后可年产5000套燃料电池系统和储氢系统。伴随着多个氢燃料电池产能项目建成投产,预计 2022年,我国氢燃料电池产能将得到大幅度的增长。

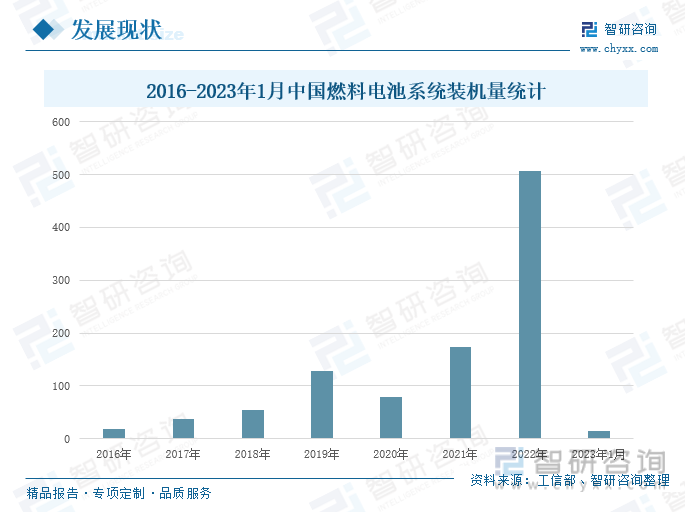

工信部数据显示,2016-2023年1月,我国氢燃料电池系统装机量上下波动,呈现出两个上升阶梯,即2016-2019年与2020-2022年。2022年,我国燃料电池系统装机量为506.9MW,同比增长191.7%;2023年1月,我国燃料电池系统装机量为14.4MW,较2022年同期增长33%。2022年的装机量相较2021年翻番,主要系示范城市群的政策细则落地叠加非示范城市群积极推广,使得FCV加速放量,整车数量高增以及系统高功率化共同驱动我国燃料电池系统装机量上升。2023年,我国进一步加强各地政策指引与补贴规划,加上初具商业化基础的产业链,预计本年度的系统装机量将大幅增长,有望继续维持翻番趋势。

燃料电池电堆是燃料电池的核心系统,在燃料电池系统成本中占比约为65%。近年来,随着中国燃料电池系统企业不断加大研发投入力度,攻克核心技术,实现国产化替代,推动燃料电池系统成本进一步下降。同时,燃料电池系统受益于市场需求拉动开始批量生产,也将通过规模化效应从而实现成本下降。据中国汽车工程协会,20017-2021年,我国燃料电池系统及电堆的成本持续下滑,2021年,燃料电池系统的平均成本为4.4千元 /kw,燃料电池电堆的平均成本为2.6千元/kw,相较于2017年分别下降10.6千元/kw 和7.5千元/kw。

三、我国氢燃料电池汽车产销量稳步上升,集中分布于示范城市群地区

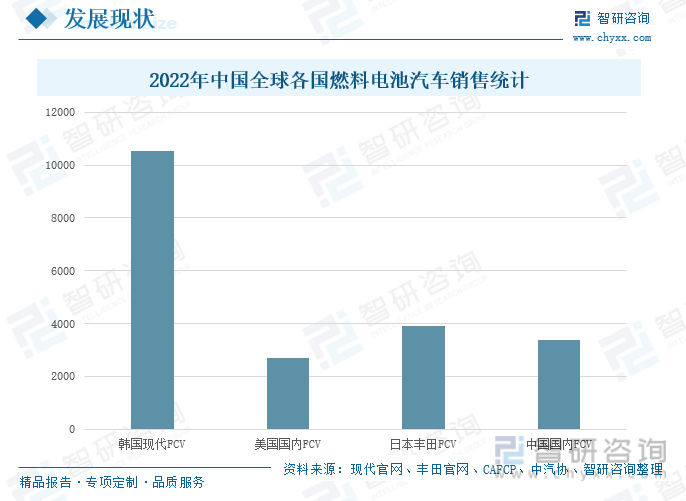

据Information Trends研究,2022年,全球共售出5.6万辆燃料电池汽车。其中,韩国现代FCV全球销量为10527辆,同比上升 9%,其中本土销量为 10164 辆,同比上升20%,境外销量为363辆;美国国内FCV销量为2707辆,与2021年同期相比下降19%;日本丰田FCV全球销量为3924辆,同比下降34%;我国FCV销量为3367辆,同比增长112.30%。从各国燃料电池汽车销量来看,2022年度,韩国的燃料电池汽车销量遥遥领先,占全球销量比约为18.79%,日本、中国、美国之间的销量较为接近。

当前,我国氢燃料电池汽车造价成本较高,加氢站覆盖率低叠加市场氢能教育水平不足,民众购买氢燃料电池乘用车意愿较低。但氢燃料电池汽车具备续航时间长、充电便捷、耐低温等优势,相较于锂电池汽车,其性能属性更加贴合商用车场景需求。商用车虽使用数量较乘用车少,但其每日运营里程远超乘用车,政府通过制定补贴和比例政策,推动市政和企业购买意愿向氢燃料电池商用车倾斜,从而带动氢燃料电池汽车的发展。据中国汽车工业协会,2017-2022年,我国氢燃料电池汽车呈先上升后下降再上升的发展态势,2022年,我国氢燃料电池的产量为3626辆,同比增长104.55%;销量为3367辆,同比增长112.30%。预计到2025年,我国氢燃料电池汽车保有量将增长至10万辆。

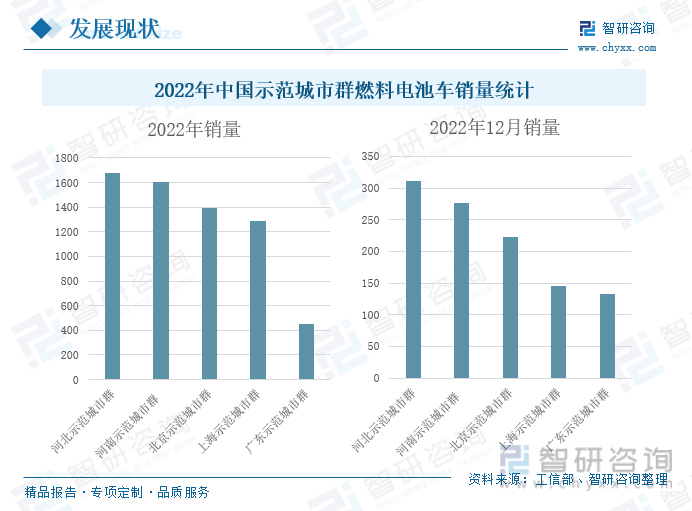

目前,河北、河南、北京、上海以及广东担当了我国氢燃料电池汽车示范推广应用的“先头部队”和“主力军”。据工信部统计,2022年,我国示范城市群燃料电池汽车销量最高的为河北示范城市群,其销售量为1677辆;其次,河南、北京、上海和广东示范城市群分别为1601辆、1395辆、1284辆和450辆,河北、河南和北京示范城市群主要受益于燃料电池头部企业领头推广,其燃料电池销量位居全国前三。

按照五大城市群统计口径,2022年12月,河北示范城市群燃料电池销量最多,为311辆;其次为河南城市群,为277辆;北京、上海城市群为 223和146辆;广东城市群为133辆。河北地区榜首主要系唐山115辆出货叠加郑州的出货量,河南本省内主要在郑州、开封、安阳和新乡出货,主要由郑州宇通配套重塑科技和亿华通贡献;北京地区主要由厦门和南方金龙配套爱德曼、美锦飞驰配博世装车,上海城市群由本市内叠加鄂尔多斯、嘉兴以及苏州的出货推动,广东此次主要在广州出货,由南京金龙和雄川氢能配套雄川氢能系统。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国氢燃料电池行业市场经营管理及未来前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国氢燃料电池行业市场经营管理及未来前景展望报告

《2023-2029年中国氢燃料电池行业市场经营管理及未来前景展望报告 》共九章,包含2018-2022年氢燃料电池行业相关技术发展情况分析,氢燃料电池重点企业经营状况,2023-2029年氢燃料电池产业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国氢燃料电池行业竞争格局及重点企业分析:行业市场集中度较高,企业加大研发投入促进产品更新迭代[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)