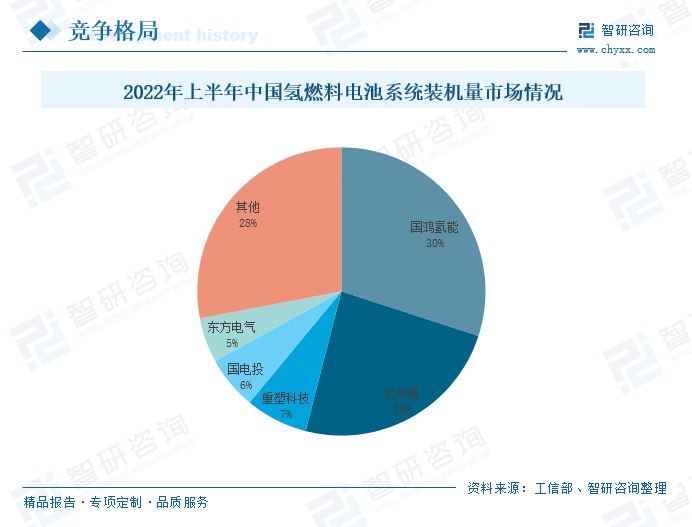

内容概要:据工信部统计,2022年上半年,我国氢燃料电池系统装机量市场占比前五的企业分别为国鸿氢能、亿华通、重塑科技、国电投和东方电气。其中,国鸿氢能以30%的市场占比遥遥领先,紧随其后的亿华通市场占比为24%,两家企业占比超过一半。同时,国内氢燃料电池领域的头部企业,如亿华通、国鸿氢能等正在不断加大研发投入,促进产品进行更新迭代。

关键词:氢燃料电池、亿华通、国鸿氢能

一、竞争格局:行业市场集中度较高,企业竞争格局尚未明确

氢燃料电池是将氢气和氧气的化学能直接转换成电能的发电装置。其基本原理是电解水的逆反应,把氢和氧分别供给阳极和阴极,氢通过阳极向外扩散和电解质发生反应后,放出电子通过外部的负载到达阴极。由于燃料电池是利用氢及氧的化学反应,产生电流及水,不但完全无污染,也避免了传统电池充电耗时的问题,是目前极具发展前景的新能源方式之一。

在国家政策及市场的共同推动下,氢燃料电池行业近年来快速发展,燃料电池领域的新进入不断增加,各方力量纷纷在氢燃料电池产业链内加快布局,并加大产品研发投入和市场推广力度。例如,头部整车企业不断加快在氢燃料电池汽车产业的研发投入和市场推广,部分传统发动机或电机生产企业通过技术授权、合资及战略合作、股权投资等方式不断推进和国际领先燃料电池企业的合作,一些新兴氢燃料电池系统及电堆厂商也不断在研发、市场和产业链合作等方面发力,行业市场竞争日趋激烈。

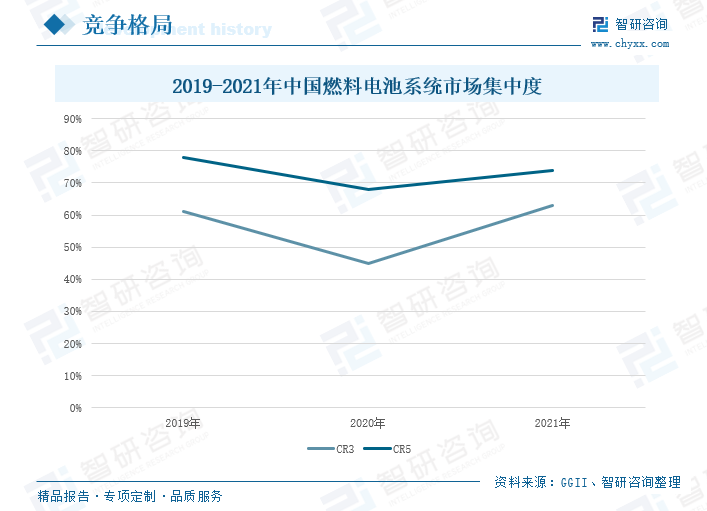

据GGII统计,2019-2021年,我国燃料电池系统市场集中度呈先下降后上升的态势,2021年,我国燃料电池系统CR3为63%,较上年度上升18个百分点;CR5为74%,较上年度上升6个百分点,集中度回升至2019年水平。2021 年,我国燃料电池系统销量前五名企业为亿华通、海卓动力、国鸿氢能、上燃动力以及潍柴动力,综合近几年的市占率来看,除亿华通长期处于领先地位以外,其他企业的市占率变化较大,行业的竞争格局尚未明确。

据工信部统计,2022年上半年,我国氢燃料电池系统装机量市场占比前五的企业分别为国鸿氢能、亿华通、重塑科技、国电投和东方电气。其中,国鸿氢能以30%的市场占比遥遥领先,紧随其后的亿华通市场占比为24%,两家企业占比超过一半,氢燃料电池系统装机量市场高度集中,CR5为72%。

重点企业:头部企业持续加大研发投力度,促进产品性能优化升级

1.亿华通:公司营业收入连年增长,持续探索氢燃料电池领域前沿技术

亿华通成立于2012年,2020年8月,在上交所科创板上市成功,被誉为“中国氢能第一股”;2023年1月,正式在港交所主板上市。公司在2016年实现了燃料电池量产,是我国最早实现具有自主知识产权燃料电池系统及电堆的批量化制造的企业之一,作为国内领先的燃料电池系统制造商,公司拥有设计、研发、制造燃料电池系统包括核心零部件燃料电池电堆的能力,曾参与多项国家级燃料电池研发项目,被评为国家级专精特新“小巨人”企业。

目前,公司的氢燃料电池发动机产品主要分为G系列和 T系列两类。其中,G系列氢燃料电池发动机有YHTG80pro、YHTG120、YHTG20+三种型号,YHTG80pro的适用车型为大巴、货车、高铁及乘用车 ,YHTG120的适用车型为大巴和货车,YHTG20+的适用车型为货车;T系列氢燃料电池发动机的产品型号为YHTG80pro,适用车型为大巴。公司与国内主流的商用车企业宇通客车、北汽福田以及吉利商用车等建立了深入的合作关系,搭载公司氢燃料电池系统的燃料电池车辆已经在北京、张家口、上海、成都、郑州等地上线运营。

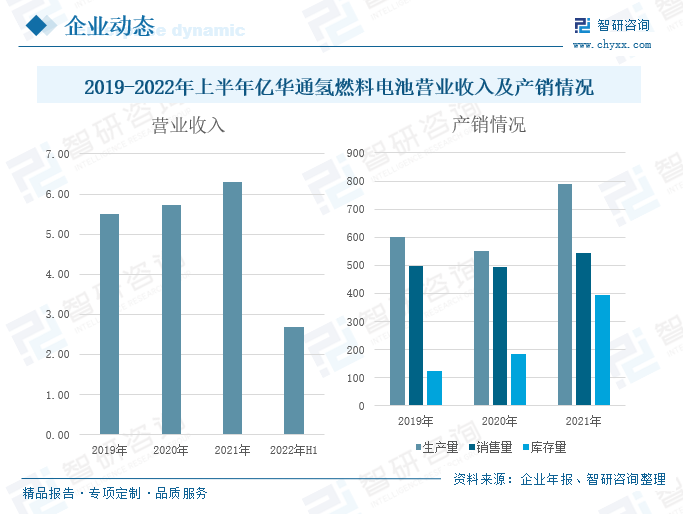

据企业年报,2019-2022年上半年,公司氢燃料电池业务的营业收入连年增长,2022年上半年,公司氢燃料电池业务的营业收入为2.69亿元,同比增长128.53%。2022年上半年,公司紧抓燃料电池汽车示范应用城市群政策释放的有利机遇,不断扩拓展公司产品的应用场景和市场规模,其氢燃料电池系统在北京、唐山地区实现了31吨自卸车、49吨牵引车的批量示范应用。

2021年,公司燃料电池系统的生产量为789台,同比增长42.93%;销售量为543台,同比增长9.92%,燃料电池的产销率为68.82%,较上年度下降20.67个百分点。此外,2021年,公司燃料电池系统库存量为395台,同比增长115.85%,库存量的大幅度增长主要系为下一年度销售订单交付及市场需求提前备货,同时也为提升售后服务质量而保留部分售后服务备机。

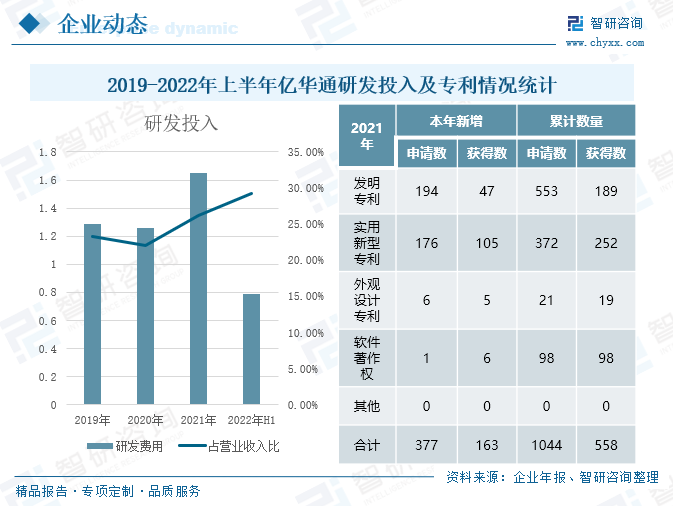

2019-2022年上半年,公司的研发投入整体呈现上升趋势,2022年上半年,公司的研发投入为0.79亿元,占营业收入比为29.20%。2022年上半年,公司继续加大研发投入进行产品技术更新及迭代,引进各专业人才以期提高公司科研队伍大的技术水平,积极将研发成果向产业化转化。上半年,公司完成了燃料电池系统高效设计与控制技术及超低温冷启动设计与控制技术的优化开发,使燃料电池系统产品性能更加稳定。2021年,公司专利申请数为377个,获得数为163个;专利累计申请数为1044个,累计获得数为558个。

公司始终坚持自主研发,不断探索研究氢燃料电池系统领域的前沿技术,优化产品性能。2022年上半年,公司在研项目高达17个,包括燃料电池电堆测试设备开发、氢能研究及示范应用、国产系列燃料电池发动机系统研发、冬奥服务场景下高性能氢燃料客车研发、70MPa 高压车载储氢系统关键技术研究与产业化示范等等。其中,冬奥服务场景下高性能氢燃料客车研发项目预投资规模为1079.50万元,截至2022年上半年累计投入771.15万元,已经完成了燃料电池系统的开发及样车装配调试,预计2023年将投入城际公路客车使用。

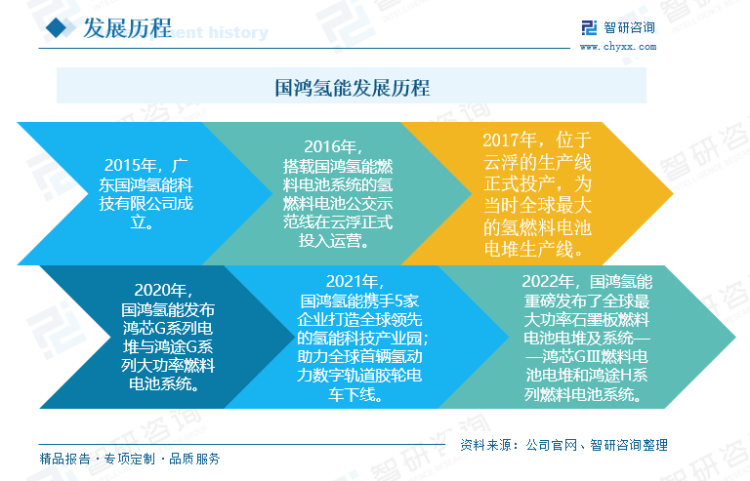

2.国鸿氢能:燃料电池电堆与燃料电池系统协同发展,加速在全国范围内的产能布局

国鸿氢能成立于2015年,是一家以氢燃料电池为核心产品的高科技企业,致力于为社会提供优质的氢燃料电池产品和完善的系统解决方案。2017年,公司位于云浮的生产线正式投产,也是当时全球最大的氢燃料电池电堆生产线。随后,公司坚持自主创新,凭借自身雄厚的科研技术水平研发出了鸿芯G系列电堆与鸿途G系列大功率燃料电池系统,并于2020年发布。2022年,公司重磅发布了全球最大功率石墨板燃料电池电堆及系统——鸿芯GⅢ燃料电池电堆和鸿途H系列燃料电池系统,并在同年11月向港交所提交IPO申请。

国鸿氢能在全国率先实现研发创新的自主化、核心材料与生产装备的国产化、生产智造的高品质规模化。当前,公司的产品系列包括柔性石墨双极板、燃料电池电堆及燃料电池系统等燃料电池核心零部件。其中,燃料电池电堆有鸿芯GⅢ、鸿芯GⅠ、9SSL电堆、鸿枫G电堆四种型号;燃料电池系统有鸿途H240、鸿途H120、鸿途G110、鸿途G80、鸿途B60五种型号,不同型号的燃料电池电堆以及电池系统所适用的场景也各不相同。公司通过持续的技术创新和高品质规模化生产,不断推进燃料电池技术在道路交通、轨道交通、船舶、分布式发电等领域的商业化应用,降低各行业的碳排放量,共同创造清洁可持续发展的美好未来。

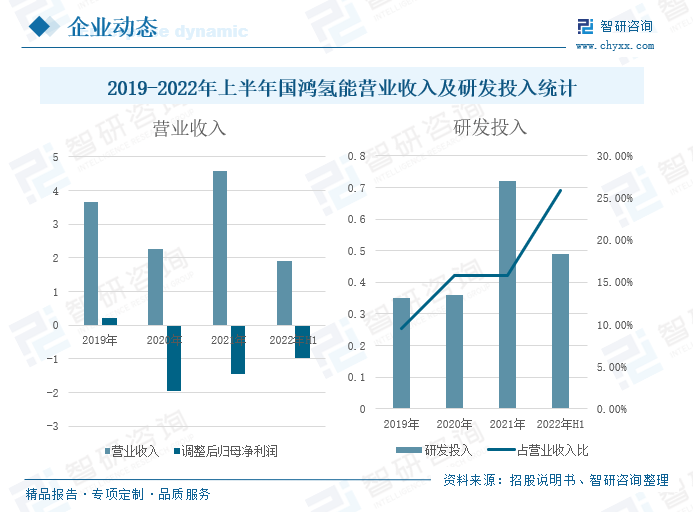

据企业年报,2019-2022年上半年,公司的营业收入整体长期向好,调整后的归母净利润仍处于亏损状态,但亏损幅度正在逐步下滑。其中,2020年,公司的营业收入下滑主要系主营产品由燃料电池电堆向燃料电池系统转型,而当年的电池系统销售价格大幅度下降所致。 2022年上半年,公司的营业收入为1.9亿元,调整后的归母净利润为-0.98亿元,在公司和行业高速发展的背景下,营业收入增速加快,调整后的归母净利润亏损幅度下降,预计2023年公司将扭亏为盈。

2019-2022年上半年,公司不断增加研发投入,其研发投入占营业收入比重持续上升,2022年上半年,公司研发投入0.49亿元,占营业收入比25.90%。公司持续加大研发投入力度,促进产品技术持续更新迭代,以期紧跟行业快速发展趋势。

氢燃料电池行业当前处于示范城市群的政策驱动阶段,因而现阶段大多数产能集中分布于特定城市群,然而,随着着行业商业化进程的加速,将迈入完全市场化竞争阶段。因此,公司在全国范围内扩大业务版图,在当前广东云浮可大规模生产系统、电堆和膜电极的生产基地上,计划在广东广州、浙江嘉兴、重庆、内蒙古鄂尔多斯、河南濮阳、上海临港新区建设生产基地并配套销售、研发等,进一步扩大企业的氢燃料电池核心产品的产能,助力公司在行业高速的情况下抢占市场份额。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国氢燃料电池行业市场经营管理及未来前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国氢燃料电池行业市场经营管理及未来前景展望报告

《2023-2029年中国氢燃料电池行业市场经营管理及未来前景展望报告 》共九章,包含2018-2022年氢燃料电池行业相关技术发展情况分析,氢燃料电池重点企业经营状况,2023-2029年氢燃料电池产业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![热点聚焦∣2023年中国氢燃料电池产业发展现状:氢燃料电池系统装机量不断上升,行业市场前景十分广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)