摘要:保险是风险管理的重要金融工具,随着我国经济的持续发展,社会财富不断增加,推动财产保险行业提速发展,财产保险市场规模逐步扩大。2023年财产保险行业的原保险保费收入上涨至13607亿元,同比增长7%。我国居民收入水平不断提高,推动财产保险市场持续扩容,财产保险行业的保费规模还将继续扩张。

一、定义及分类

财产保险是指投保人根据合同约定,向保险人交付保险费,保险人按保险合同的约定对所承保的财产及其有关利益因自然灾害或意外事故造成的损失承担赔偿责任的保险。根据保险公司的业务范围分类,财产保险可以分为财产损失保险、责任保险、信用保险、保证保险。财产保险可以帮助个人和企业分散风险,当发生意外事故时,可以得到保险公司的经济补偿,减轻或者消除经济损失,其重要性越来越受到人们的重视。

二、行业政策

保险能为居民生活和社会经济发展提供风险保障和经济保障,因此,国家高度关注和重视保险行业的发展。近年来,政府出台了一系列的政策,引导保险行业高质量发展。2022年1月,中国银保监会(现国家金融监督管理总局)发布《关于银行业保险业数字化转型的指导意见》,引导保险行业数字化转型升级,明确到2025年,银行业保险业数字化转型取得明显成效。保险业是经营风险的特殊行业,不仅国家要加强对保险行业的监管,保险公司也应当不断增强自身的风险监管。2023年1月,中国银保监会发布《关于财产保险业积极开展风险减量服务的意见》,从四个方面提出17条意见,引导财产保险公司加快发展财险业风险减量服务,提高防灾减灾救灾能力,助力中国经济行稳致远。

三、行业壁垒

1、资本金壁垒

财产保险行业是一个资本密集型的行业,保险公司需要有足够的资本金来支持其运营和发展。并且,由于财产保险业务涉及大量资金的运用和风险承担,监管部门对保险公司的资本金有严格的规定,以确保其有足够的偿付能力。这使得新进入者需要拥有雄厚的资金实力,才能满足监管要求并获得经营资格。因此,新进入者需要面临较高的资本金要求,这是财产保险行业的一个重要壁垒。

2、技术壁垒

财产保险行业涉及到风险评估、精算、产品设计等多个方面的专业知识,需要保险公司具备相应的技术能力和经验。财产保险公司需要深厚的专业知识和技术积累,以确保保险产品的科学性和市场竞争力。新进入者通常缺乏这些经验和技术积累,难以在短时间内达到行业水平。此外,随着科技的不断进步,大数据、人工智能等技术在财产保险领域的应用越来越广泛,对技术要求更高,进一步提高了技术壁垒。

3、监管壁垒

为保护消费者权益、维护市场秩序和稳定金融市场,政府对财产保险行业实施了一系列监管措施,如市场准入审批、业务范围限制、资本金要求等。这些监管措施对新进入者构成了较高的门槛和限制,要求新进入者必须符合一定的条件和标准才能获得经营资格。此外,监管政策的不断调整和变化也增加了行业的不确定性和风险,进一步提高了监管壁垒。

四、产业链

1、行业产业链分析

财产保险产业链的上游行业主要包括金融业、软件和信息技术服务业。金融业作为财产保险的上游,为其提供了必要的资金支持和市场环境,促进其业务的快速发展。软件和信息技术服务业为财产保险行业的发展提供技术支持,帮助财产保险公司更好地开发、设计和创新保险产品。中游以财产保险公司为主,还包括保险中介机构,负责保险产品的销售、理赔、风险管理等服务。产业链下游则主要是个人和企业投保人,是保险产品的最终消费者。

中国工商银行股份有限公司 中信银行股份有限公司 招商银行股份有限公司 国寿投资保险资产管理有限公司 华为技术有限公司 阿里云计算有限公司 中国软件与技术服务股份有限公司 百度云计算技术(北京)有限公司 腾讯云计算(北京)有限责任公司 浪潮集团有限公司

中国工商银行股份有限公司 中信银行股份有限公司 招商银行股份有限公司 国寿投资保险资产管理有限公司 华为技术有限公司 阿里云计算有限公司 中国软件与技术服务股份有限公司 百度云计算技术(北京)有限公司 腾讯云计算(北京)有限责任公司 浪潮集团有限公司

2、行业领先企业分析

(1)中国人民财产保险股份有限公司

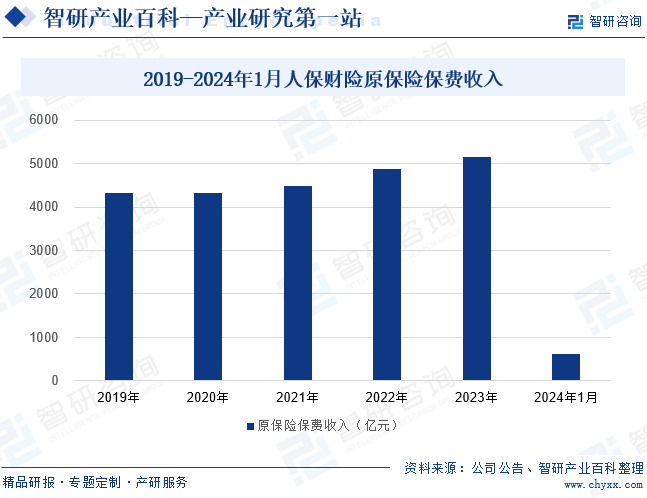

人保财险是中国人民保险集团出资设立的大型国有财产保险公司,位于国内保险行业前列。近年来,在国家政策和经济发展需要的引导下,人保财险不断优化业务布局,增强自身竞争实力。2019年至2023年人保财险的原保险保费收入平稳增长,2023年保费收入增长至5158.07亿元,同比增长6.3%。2024年人保财险的原保险保费收入继续增长趋势,1月原保险保费收入为628.28亿元,较2023年同期增长2.7%。

(2)阳光财产保险股份有限公司

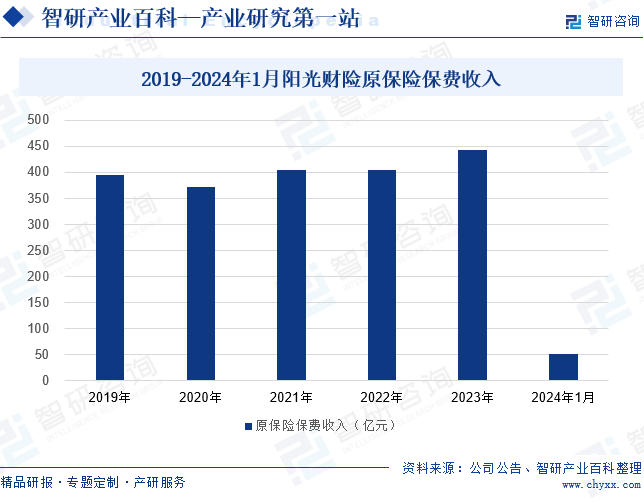

阳光财险成立于2005年,是阳光保险旗下的全国性财产保险公司,是我国财产保险行业的重点企业之一。近年来,阳光财险持续推进公司业务的智慧化升级,优化消费者投保体验,推动公司保费规模扩张。2023年阳光财险的原保险保费收入为442.38亿元,同比增长9.6%。2024年阳光财险的保费规模扩张增速有所加快,1月原保险保费收入为51.07亿元,较2023年同期增长26.8%,增势强劲。

五、行业现状

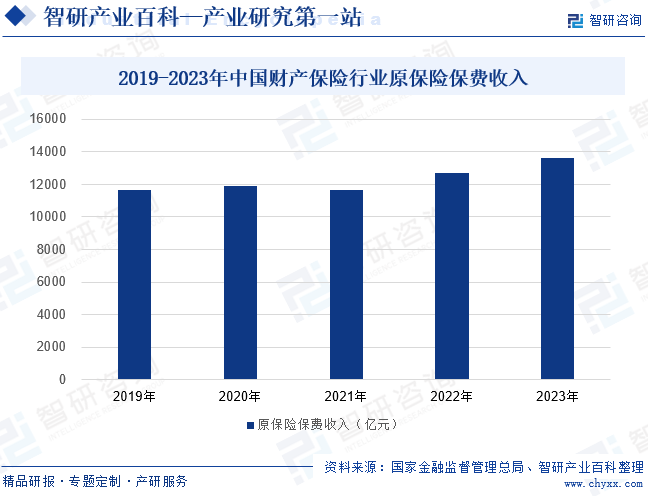

随着我国经济的持续发展,社会财富不断增加,推动财产保险行业提速发展,财产保险市场规模逐步扩大。近几年,我国财产保险行业的原保险保费收入基本呈增长趋势,2021年虽出现小幅下滑,但在2022年迅速回升,2023年财产保险行业的原保险保费收入上涨至13607亿元,同比增长7%。如今,越来越多的人认识到保险的重要性,社会投保意识不断提升。我国居民收入水平不断提高,推动财产保险市场持续扩容,财产保险行业的保费规模还将继续扩张。

六、发展因素

1、机遇

(1)经济持续发展

随着我国经济的持续发展和转型升级,财产保险行业将获得更多的发展机遇。随着企业和个人的财富水平不断提高,对财产保险的需求相应增加。这为财产保险行业提供了广阔的市场空间和增长潜力。经济发展也有利于促进保险产品的创新和服务质量的提升,推动财产保险行业的转型升级。另外,经济的稳定发展为财产保险行业提供了良好的经营环境,有助于行业的健康发展和风险防控。

(2)新一代信息技术赋能

人工智能、大数据、区块链等技术的应用,为财产保险行业提供更高效、更精准的服务,提高行业的竞争力和创新能力。新一代信息技术的应用使得保险公司能够更精确地分析风险,优化定价策略,提升保险产品的个性化定制能力。同时,信息技术还提高了保险业务的处理效率,优化了客户体验,使得保险公司能够更好地满足客户需求,提升市场竞争力。

(3)居民保险意识提高

随着人们对风险的认识和保险意识的提高,越来越多的人开始关注和购买财产保险产品,从而扩大保险市场的规模,为财产保险行业提供了更多的发展机遇。并且,高保险意识的人群往往更注重风险管理,他们更愿意选择专业、可靠的保险公司,这有助于提升财产保险行业的整体形象和信誉。随着人们对保险产品的理解和需求更加深入和多样化,将推动财产保险行业不断创新产品和服务,满足市场的多元化需求。

2、挑战

(1)产品同质化严重

当前财产保险市场上,产品同质化现象比较严重,各家保险公司提供的产品在保障范围、价格等方面差异不大。这导致客户在选择保险产品时更加关注价格因素,对保险公司的品牌和服务质量的要求也越来越高。产品同质化导致市场竞争激烈,各家保险公司难以通过产品差异化来脱颖而出,增加了市场竞争的压力。另外,产品同质化使得客户在选择保险产品时更加关注价格因素,可能导致保险公司陷入价格战,降低整体盈利水平。

(2)技术风险增加

随着科技的不断进步和创新,财产保险行业也面临着技术风险。例如,网络安全问题、数据泄露等风险可能对保险公司的业务和客户信息造成威胁。一旦发生技术事故,不仅可能导致公司遭受重大经济损失,还可能损害公司的声誉和客户信任。此外,技术更新换代的速度加快,要求财产保险行业不断跟进新技术,投入大量资源进行技术研发和系统升级,增加了行业的运营成本和复杂性。

(3)信用风险

信用风险指由于保险合同对方违约或信用状况恶化导致的风险。当被保险人故意欺诈或提供虚假信息时,保险公司可能面临赔付风险,导致财务损失。这种不诚信行为增加了保险公司的经营成本和风险,对行业的稳健发展构成威胁。信用风险也可能影响财产保险公司的投资业务。如果保险公司投资的企业或债券出现违约,将导致资金损失,进而影响公司的盈利能力和偿付能力。

七、竞争格局

大型财产保险公司占据我国财产保险行业的主导地位,位于第一梯队,主要包括人保财险、平安财险、太保财险等。大型财产保险公司具有雄厚的资本实力、广泛的业务覆盖面和较高的市场份额,是行业的领军企业。第二梯队企业以泰康财险、阳光财险、天安财险等中型保险公司为主,这些公司在某些领域或地区具有一定的竞争优势和市场影响力,但整体规模和市场份额相对较小;第三梯队企业则是由一些小型保险公司组成,市场份额较小,业务规模有限。

八、发展趋势

随着科技的快速发展,数字化技术正在深刻改变财产保险行业的运作方式。财产保险公司通过应用大数据、人工智能等先进技术,不仅能提高风险评估和定价的精准度,还将推动保险业务的自动化和智能化。同时,面对消费者日益多样化的需求,财产保险行业将更加注重产品的个性化设计。保险公司将根据不同消费者的风险特点和保障需求,提供定制化的保险产品,以满足市场的多元化需求。此外,随着风险种类的增多和复杂性的提高,财产保险行业也将进一步强化风险管理。保险公司将借助科技手段,提升风险识别、评估和监控的能力,以提供更加高效和精准的理赔服务。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国财产保险行业现状概析:汽车保险带动保费收入实现较大增幅[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国财产保险行业现状概析:汽车保险带动保费收入实现较大增幅[图]

2022年,我国财产保险保费收入为1.37万亿元,比2021年增长了17.5%,呈现出稳健的增长态势。这一增长主要得益于中国经济的稳定增长和人民生活水平的提高,以及保险意识的增强。赔付情况而言,2022年我国财产保险赔付0.78万亿元,较2021年增长9%左右。

2021年中国互联网财产保险行业发展现状及行业发展前景分析[图]

近年来,我国互联网财产保险保费规模稳步增长,高于财产险行业整体增速。2021年,我国互联网财产保险累计实现保费收入862亿元,较上年增加64亿元,同比增长8.02%,较财产险行业整体保费增速高出7.0个百分点。

![2021年中国财产保险保费收入、财产险支出及财产险企业对比情况[图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)

2021年中国财产保险保费收入、财产险支出及财产险企业对比情况[图]

2021年中国财产险保费收入为11671亿元,同比下降2.2%;中国财产险支出为7688亿元,同比增长10.5%。