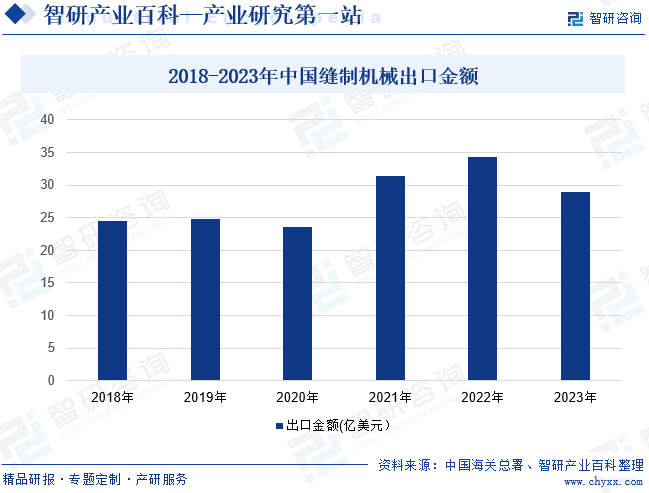

摘要:2023年全球经济放缓,欧美等发达市场服装鞋帽等消费和进口需求全面下滑,越南、柬埔寨等东盟、南亚主要鞋服生产地订单锐减,对缝制设备需求大幅收缩,致使行业出口额高位回落,2023年我国缝制机械产品累计出口额28.92亿美元,同比下降15.62%,回落至2021年初水平。其中,工业缝纫机出口量432万台,出口额13亿美元,同比分别下降13.75%和25.73%。刺绣机出口量11.9万台,同比增长51.59%,出口额4.93亿美元,同比下降0.89%。除家用缝纫机外,行业各类工业缝纫机及其零部件出口额整体均呈现不同幅度下滑态势。

一、定义及分类

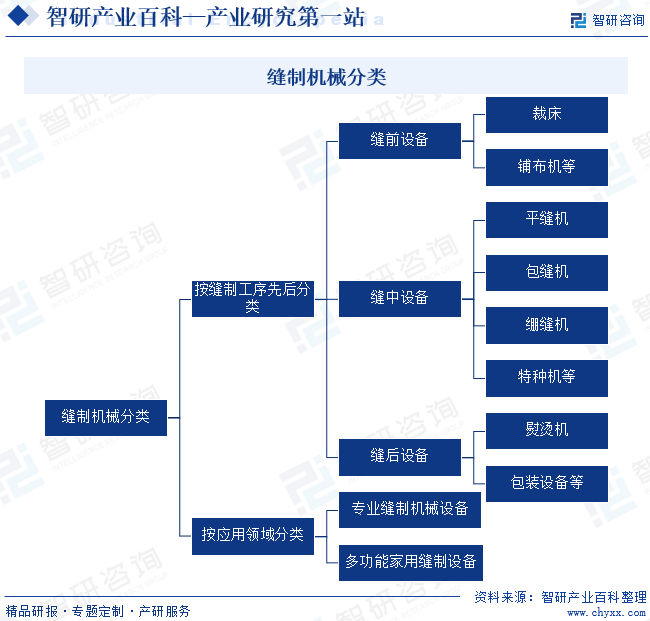

缝制机械指专用于服装、家纺装饰、鞋帽、箱包等产品的剪裁、缝纫的机械设备。按缝制工序先后分类,缝制设备主要包括三大类:缝前设备、缝中设备和缝后设备。缝前设备主要包括裁床、铺布机等用于裁剪、铺开布料等缝纫前道工序的加工设备;缝中设备主要包括平缝机、包缝机、绷缝机和特种机等用于缝纫工序的加工设备;缝后设备主要包括熨烫、包装设备等用于熨烫、包装等服装生产后道工序的机械设备。按应用领域分类,缝制设备主要包括生产加工服装等产品的专业缝制机械设备以及满足家庭缝补及手工创意需求的多功能家用缝制设备。

二、商业模式

1、采购模式

缝制机械生产所需的主要原材料有生铁、柴油、外协零部件、电机、电控及部分机壳等。公司所需原材料供应充足、渠道畅通,已形成较为稳定的供应网络。缝制机械对供应商采取定期或不定期走访、评定和辅导,实施考核、奖惩、免检等相应措施,来保障原材料品种。

2、生产模式

缝制机械公司采用订单+库存生产模式,每月由营销组织生产、采购等部门召开产销平衡会。生产部门根据营销未来2-3月的预测编制采购与生产计划,生产再根据市场的变动进行每周、每月排单滚动生产。

3、销售模式

目前,国内工业缝纫机整机生产企业主要采取普通经销为主、直销为辅的销售模式,裁床、铺布机等大型缝前设备主要采取直销为主,经销为辅的销售模式。

直销模式。缝制机械制造企业直接投资建立销售和服务队伍面向用户开展销售,采取纵向、统一的管理方式。通过直营的销售模式,企业可以有效地控制营销渠道,贯彻落实企业的发展战略。但在该模式下,需要企业投入大量自有资金,且前期营运成本较高。

经销模式。经销模式是指缝制机械制造企业将自有品牌产品与经销商签订经销合同或销售合同,由经销商从制造企业采购并由其对外销售,经销商自行承担经营风险。经销模式有利于缝制机械制造企业在投资较少的前提下,迅速拓展市场渠道。

三、行业政策

1、主管部门和监管体制

缝制机械行业的行政主管部门包括工业和信息化部、商务部、发展和改革委员会等;缝制机械行业的管理机构为中国缝制机械协会及各地方协会;缝制机械行业制定缝制机械产品标准体系的组织为全国缝制机械标准化技术委员会。

中国缝制机械行业的市场化程度较高,企业生产经营管理完全基于市场化方式。行业的行政主管部门和行业管理机构对行业的管理仅限于制定行业标准、统计行业信息,协助相关部门制定产业政策;提出行业发展规划和行业发展的方针政策;参与行业重要产品的质量认证和质量监督等。

2、行业相关政策

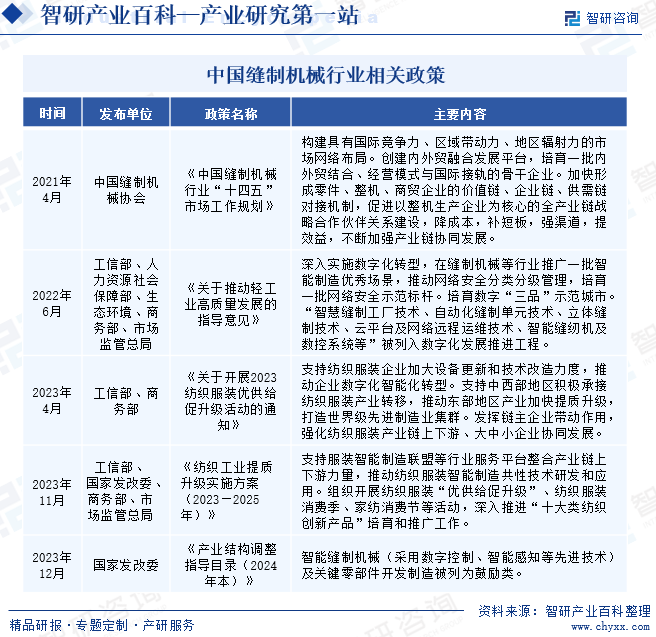

缝制机械行业是我国打造纺织服装强国的重要支点,其发展一直受到我国政府的关注和支持。国家政策积极支持我国缝制机械技术升级。《关于推动轻工业高质量发展的指导意见》提出要深入实施数字化转型,将“智慧缝制工厂技术、自动化缝制单元技术、立体缝制技术、云平台及网络远程运维技术、智能缝纫机及数控系统等”先进缝制机械技术列入数字化发展推进工程。《纺织工业提质升级实施方案(2023—2025年)》 支持服装智能制造联盟等行业服务平台整合产业链上下游力量,推动纺织服装智能制造共性技术研发和应用。下游服装产业推进智能制造为智能化、自动化、节能化机电一体化缝制设备的发展提供了较大的增量空间。

四、行业发展历程

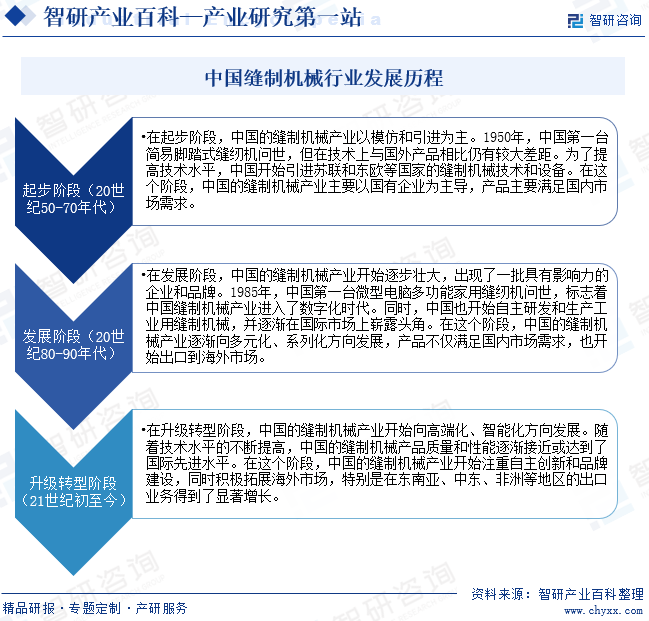

中国缝制机械产业的发展史可以追溯到20世纪50年代。1950年,中国第一台简易脚踏式缝纫机问世,但在技术上与国外产品相比仍有较大差距。为了提高技术水平,中国开始引进苏联和东欧等国家的缝制机械技术和设备。在这个阶段,中国的缝制机械产业主要以国有企业为主导,产品主要满足国内市场需求。20世纪80-90年代,中国的缝制机械产业开始逐步壮大,出现了一批具有影响力的企业和品牌。在这个阶段,中国的缝制机械产业逐渐向多元化、系列化方向发展,产品不仅满足国内市场需求,也开始出口到海外市场。21世纪以来,中国的缝制机械产业开始向高端化、智能化方向发展。随着技术水平的不断提高,中国的缝制机械产品质量和性能逐渐接近或达到了国际先进水平。在这个阶段,中国的缝制机械产业开始注重自主创新和品牌建设,同时积极拓展海外市场。目前我国已成为全球最大的缝制机械产销国。

五、行业壁垒

1、管理能力壁垒

缝制机械制造企业的基础管理涉及面较广,内容较为复杂,涵盖了供应链管理、生产管理、人力资源管理、设计研发管理、营销网络管理、市场战略管理、售后服务管理等各个环节。规范化、标准化的内部管理有助于企业提高运营效率,增强市场竞争力,对企业的生存和发展至关重要。

有效的供应链管理能帮助企业和供应商增进合作互信,降低采购成本,提升零配件质量;高效的生产管理有助于提高生产效率,节省能耗和原材料浪费,提高产品品质;优良的人力资源管理可以营造良性的竞争氛围,调动员工的工作积极性;成功的设计研发管理可以加强企业的自主创新能力,提升产品的附加值;优质的营销网络管理能帮助企业铺开销售网络,提升销量,加强经销商的服务能力;准确的市场战略管理有助企业快速、准确地找到自身市场位置,高效地拓展和吸引符合自身产品定位的客户群体;良好的服务管理能够提升客户满意度,提升品牌美誉度,吸引更多的用户购买产品。我国缝制机械行业骨干企业的综合管理能力较强,已具有较为规范和标准的管理体系,能帮助其较为有效地控制成本,提升产能,增加销量,提高产品附加值。然而对于行业新入者,由于缝制机械企业的管理涉及面较广,内容比较复杂,往往需要较长时间才能培养其管理能力,因此管理能力是进入行业的重要障碍。

2、工艺技术壁垒

缝制机械的生产工艺和技术较复杂,且生产各类产品的工艺和技术通常存在一些区别,因此娴熟、精湛的生产工艺有助于提高生产效率,降低生产成本,优化产品质量,是企业重要核心竞争力。技艺娴熟的生产团队能够保障流水线的高效运转,使企业在投入相同的人员、设备、场地、原材料、能源等生产要素成本的前提下获得更高的产能;终端用户越来越青睐稳定性高、耐用性强的缝制设备,只有高品质的产品才能保证终端用户的生产效率,而良好的产品质量依赖于精湛的制造工艺。然而,娴熟、精湛的工艺技术需要通过长期的累积、摸索试验才能形成,行业新入者往往缺少技艺娴熟精湛的生产团队。因此,生产工艺是行业新进入者所面临的重要难题。

3、设计研发壁垒

设计研发能力是缝制机械行业重要核心竞争力之一,拥有较强研发实力的企业才能快速应对用户行业需求的发展趋势,实现缝制设备的自动化、智能化和节能化,以提升产品的附加值,增强企业的竞争力,走创新发展之路已成为当前全行业的共识。从短期来看,加大设计研发的投入有助于企业培养技术研发团队,掌握行业技术的最新动态,具备生产符合纺织服装行业最新需求产品的能力。良好的设计研发能力还有利于企业进行自主创新,根据用户的反馈和下游行业的发展趋势开展技术攻关,推进缝制设备的升级换代,提升产品的附加值,跳出低价竞争的泥潭;从长期来看,长时间、大量的资金、人力和物力投入,能使企业的研发实力实现量变到质变的跨越,研制生产出创造性、革命性的缝制机械产品,主导全球行业的发展趋势。但是,缝制机械设备的品种繁多,涉及的机械、电机和电控等相关技术十分复杂,要想拥有强大的设计研发能力需要长期在研发团队、科研设备等方面进行庞大的资金投入,因此设计研发能力是行业新入企业所面临的又一门槛。

4、营销渠道壁垒

我国缝制机械行业可谓大而不强,以产销量大面广、低附加值的缝制机械产品为主,主要市场则面向较为分散的中小纺织服装企业,营销驱动为全行业的重要特征。因此成功的渠道拓展及有效的渠道管理对企业非常关键,良好的渠道拓展能力能帮助企业扩大经销商网络,增加用户群体数量和提升产品销量;有效的渠道管理有助于企业建立与经销商之间的合作互信,提升经销商的综合竞争力,使其营销网络更加庞大,销售规模进一步拓展。但是,强大的渠道拓展和管理能力的培养不仅依赖于各方面长期、大规模的投入,还需要经营者自身不懈的长时间摸索和积累,因此资金、人力、物力、管理经验等各方面均较为匮乏的行业新入者难以在短时间内铺开营销渠道,营销渠道的拓展和管理能力是进入行业的关键壁垒。

5、服务能力壁垒

增加客户满意度,提升品牌美誉度,提升企业竞争力,需要企业建立高效的服务体系,这样才能保障给客户提供稳定的售前、售中、售后服务。高效的服务体系依赖于优秀的技师团队、快速的配送体系、科学的管理流程、长期的客户教育和大量用户信息反馈。快速的售前培训、售中指导、售后服务能帮助用户预防及快速解决各种故障,有效避免延误用户的生产。长期的服务培训有利于提升经销商队伍专业化服务能力,提升经销商的服务水平,在有效控制成本的前提下大大拓展服务网络;对用户反馈的大量收集、整理能使企业在第一时间准确掌握用户的需求,了解产品在质量和设计方面的不足,及时改进,提升产品的市场竞争力。然而,建立高效的服务体系需要长时间、大规模的投入,行业新入者由于人力、物力的相对贫乏,行业经验不足,很难在短期内建立服务体系。因此服务能力是行业的另一进入壁垒。

6、品牌壁垒

目前我国工业缝纫机品牌的整体竞争力比较薄弱,行业中小企业普遍采取仿制跟随投入与代加工的模式进行生产和销售,导致产品的同质化竞争比较明显,产品的附加值难以提升,基本无品牌概念可言;行业骨干企业经过长时间的耕耘,虽已建立了一定的品牌竞争力,但是在品牌的定位(差异性)、口碑(持久性)等方面与世界一流品牌仍然存在一定的差距,难以打开产品附加值较高的中高端市场。而行业新进入者的产品几乎无品牌可言,且短期内要想打造出品牌竞争力非常困难,因此品牌为进入行业的又一壁垒。

六、产业链

1、行业产业链分析

缝制机械行业的上游主要为电机、电控、旋梭等核心零部件供应商以及生铁、铜材等原材料供应商。下游主要是通过经销、直销等渠道将产品销售给下游用户。缝制机械设备应用领域广泛,除服装行业外,还广泛应用于鞋帽、箱包、皮革、玩具、复合材料、家居用品、户外用品等需要裁剪、缝合和装饰等领域。缝制机械产业链如下图所示:

鞍山钢铁集团公司 中国宝武钢铁集团有限公司 河北钢铁集团 中国首钢集团 山东钢铁集团有限公司 马钢(集团)控股有限公司 江西铜业集团有限公司 云南铜业股份有限公司 紫金矿业集团股份有限公司 洛阳栾川钼业集团股份有限公司 上海五星铜业股份有限公司 浙江康盛股份有限公司 绍兴圆盛铜业制造有限公司 浙江八达铜业有限公司 浙江天河铜业股份有限公司 浙江华星电机有限公司 浙江沪龙科技股份有限公司 卧龙电气驱动集团股份有限公司 中山大洋电机有限公司 深圳市汇川技术股份有限公司 北京大豪科技股份有限公司 琦星智能科技股份有限公司 浙江禾川科技股份有限公司 上海鸣志电器股份有限公司 上海步科自动化股份有限公司

鞍山钢铁集团公司 中国宝武钢铁集团有限公司 河北钢铁集团 中国首钢集团 山东钢铁集团有限公司 马钢(集团)控股有限公司 江西铜业集团有限公司 云南铜业股份有限公司 紫金矿业集团股份有限公司 洛阳栾川钼业集团股份有限公司 上海五星铜业股份有限公司 浙江康盛股份有限公司 绍兴圆盛铜业制造有限公司 浙江八达铜业有限公司 浙江天河铜业股份有限公司 浙江华星电机有限公司 浙江沪龙科技股份有限公司 卧龙电气驱动集团股份有限公司 中山大洋电机有限公司 深圳市汇川技术股份有限公司 北京大豪科技股份有限公司 琦星智能科技股份有限公司 浙江禾川科技股份有限公司 上海鸣志电器股份有限公司 上海步科自动化股份有限公司

缝制机械核心零部件及重要原材料的供求关系、价格波动以及技术发展对缝制机械行业的盈利能力及发展趋势影响较大。服装行业作为缝制机械行业的主要下游产业,对缝制机械行业的发展影响较大。一方面,随着全球服装产业整体增速趋缓,传统缝制机械的市场需求增长面临瓶颈;另一方面,我国服装行业劳动力等生产要素成本不断上升、相关企业转型升级等趋势显现,产品附加值较高的智能化、自动化、节能化机电一体化缝制设备正逐步取代产品附加值较低的传统缝制设备,缝制机械行业面临新一轮增长。

2、行业领先企业分析

(1)杰克科技股份有限公司

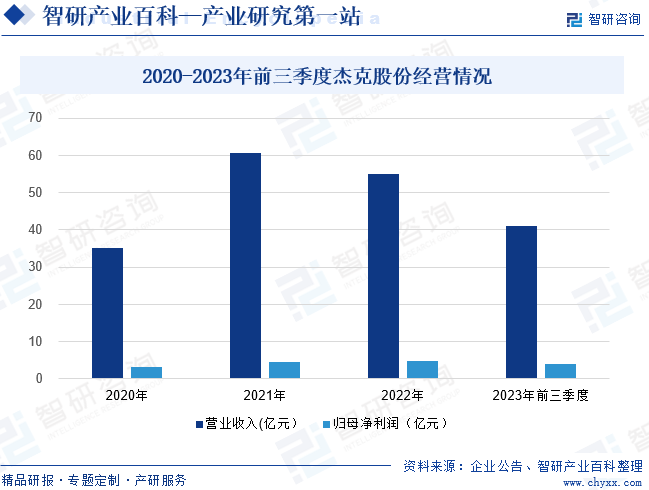

杰克科技股份有限公司是全球缝制设备行业产销规模最大、综合实力最强的全球化企业。企业生产的产品包括工业缝纫机、裁床、铺布机、验布机、衬衫及牛仔自动缝制设备等工业用缝中、缝前设备,以及电机、电控、机架台板等缝制机械重要零配件。企业也是集面辅料仓储、数字版房、智能验布、智能裁剪、吊挂缝纫、后道分拣、成品仓储及APS、MES、WMS等软硬件为一体的服装智能制造成套解决方案服务商。企业的产品惠及全球160多个国家和地区,服务于服装、鞋业、箱包、家具、皮革、汽车、航空等多个领域。2023年前三季度杰克股份营业收入为41.0亿元,同比下降6.70%;归母净利润为4.12亿元,同比下降2.71%。

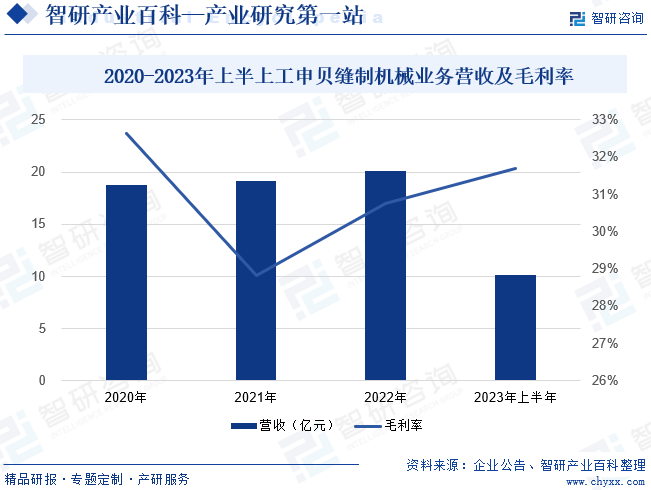

(2)上工申贝(集团)股份有限公司

上工申贝(集团)股份有限公司的核心业务是从事工业缝制等智能制造设备和家用缝纫机的研发、生产和销售,业务还涉及现代物流、国际贸易以及融资租赁等领域。产品涵盖缝纫、绣花、裁切等缝制工艺设备,机器人焊接、组装生产线,程控机械加工流水线,以及智能仓储、自动传输装置等。公司采用多品牌市场营销策略,拥有全球知名的工业缝制设备品牌:杜克普、百福工业、KSL、Mauser Spezial、上工宝石、富怡,以及国内家喻户晓的家用缝纫机品牌:蝴蝶、飞人、蜜蜂。公司生产的工业缝制设备已广泛应用于服装、箱包、皮鞋加工、汽车工业、航空航天及新材料等诸多不同的行业。上工申贝在中国、德国、捷克及罗马尼亚拥有十家工业缝制设备生产工厂,销售子公司和经销商网络遍及世界各地。2023年上半年上工申贝缝制机械业务营收规模达10.13亿元,同比增长10.67%;缝制机械业务毛利率为31.71%,同比减少 0.46 个百分点。

七、行业现状

2023年全球经济放缓,欧美等发达市场服装鞋帽等消费和进口需求全面下滑,越南、柬埔寨等东盟、南亚主要鞋服生产地订单锐减,对缝制设备需求大幅收缩,致使行业出口额高位回落,2023年我国缝制机械产品累计出口额28.92亿美元,同比下降15.62%,回落至2021年初水平。其中,工业缝纫机出口量432万台,出口额13亿美元,同比分别下降13.75%和25.73%。刺绣机出口量11.9万台,同比增长51.59%,出口额4.93亿美元,同比下降0.89%。除家用缝纫机外,行业各类工业缝纫机及其零部件出口额整体均呈现不同幅度下滑态势。

八、发展因素

1、有利因素

(1)产业政策的支持为我国缝制机械行业营造良好的发展环境

在行业发展环境方面,十八届三中全会已全面开启了推动产业转型升级的新局面,我国缝制机械行业在自主创新、技术改造和产业升级等方面迎来良好的发展机遇期。工信部、商务部发布的《关于开展2023纺织服装优供给促升级活动的通知》明确指出“支持纺织服装企业加大设备更新和技术改造力度,推动企业数字化智能化转型。支持中西部地区积极承接纺织服装产业转移,推动东部地区产业加快提质升级,打造世界级先进制造业集群。发挥链主企业带动作用,强化纺织服装产业链上下游、大中小企业协同发展”。《产业结构调整指导目录(2024年本)》将智能缝制机械(采用数字控制、智能感知等先进技术)及关键零部件开发制造列为鼓励类。这些政策将推动我国缝制机械需求的进一步增长。

(2)产业升级提升我国缝制机械行业骨干企业竞争力

受劳动力等生产要素成本不断攀升、人力资源尤其是熟练技工短缺等不利因素的影响,用户对智能化、自动化、节能化的机电一体化产品需求显著提高,在服装等下游行业升级换代缝制设备的过程中,我国缝制机械行业具备自主创新能力的骨干企业将增强竞争优势,行业集中度将进一步提升。

(3)国际市场需求空间大,中国缝制机械企业逐步走向国际化

受下游纺织服装、箱包、鞋帽等行业全球产业转移等因素影响,南亚、东南亚等发展中经济体对于缝制机械的需求呈现长期增长态势,上述市场对于中国缝制机械的性价比、质量、服务及品牌认可度较高,有利于提升我国缝制机械的出口和全球市场份额。近年来,为提升企业品牌知名度和综合竞争力,我国缝制机械行业领先企业通过实施海外并购逐步走向国际化,代表性的案例为上工申贝收购德国杜克普、德国百福、德国凯尔曼,杰克股份收购德国奔马和拓卡。上述企业通过业务整合以及差异化的产品布局和市场布局与被并购企业形成协同效应,完善产业链和营销网络,提升了综合技术实力和国际知名度。

不利因素

(1)行业整体研发投入不足,中低端产品竞争加剧

我国已形成了细化的缝制机械产业链,可以提供完善的产业配套服务,生产附加值较低的产品仅需经过较为简单的组装,使得行业门槛大大降低。同时,中低端市场投入少、短平快的特点驱使中小企业更愿意以仿制跟随的方式进行产品开发。研发投入较少及核心技术缺失使得多数企业市场竞争力较弱,导致中低端市场热销产品的产能过剩和企业间的同质化竞争,阻碍行业的创新步伐和健康发展。

(2)品牌影响力较弱

除少数骨干企业外,我国缝制机械制造企业主要采取仿制跟随的方式进行投入和产销,导致产品同质化情况较为普遍和突出,不利于产品特性在用户心智中的形成;近年来,少数骨干企业已致力于打造全球品牌,但受限于积淀不足,品牌形象及影响力短期内与国际领先品牌仍存在一定的差距。同时,我国缝制机械制造企业为拓展经销渠道通常采取多品牌策略,导致品牌影响力分散,阻碍了品牌竞争力提升的步伐。

(3)部分国产原材料的品质有待提高

随着制造业的分工不断细化,缝制机械制造对上游供应链的依赖逐渐加深,基础制造业的加工能力决定了零部件的品质。我国缝制机械零部件配套能力较为完善,电机、电控、轴承、旋梭、伞齿轮、挑线杆、机针、曲轴等核心零部件均有专业生产制造企业,并形成了市场化的竞争机制,零部件供应体系日趋成熟,但在工艺技术、产品质量、品牌口碑等方面仍与国际先进水平存在一定差距,这在一定程度上影响了国内高端缝制机械的发展。

九、竞争格局

经过30多年的发展,中国已成为世界缝纫机生产大国,家用缝纫机占世界产量的55%以上,工业用缝纫机则占世界产量的70%以上。日本、德国等传统缝制机械强国仍占据了行业技术的制高点,生产和销售高附加值的特种工业缝纫机及高档辅助设备,主导着全球高端缝制机械市场。由于我国缝制机械行业有良好的生产基础、完整的配套体系和明显的劳动力成本优势,且技术水平及产品质量在不断提高,因此在全球中、低端和部分高端缝制机械市场中具有较强的竞争优势,并通过自主创新及海外并购逐步缩小与国际领先品牌的差距。国内缝制机械领先企业有杰克股份、上工申贝、中捷资源、标准股份等企业。其中卓郎智能2023年上半年缝制机械业务收入为23.93亿元,规模领先于其他企业。

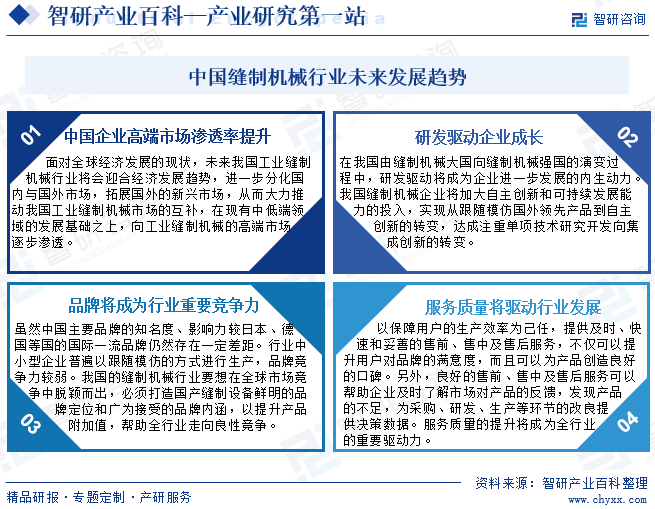

十、发展趋势

面对全球经济发展的现状,未来我国缝制机械行业将会迎合经济发展趋势,进一步分化国内与国外市场,拓展国外的新兴市场,从而大力推动我国缝制机械市场的互补,在现有中低端领域的发展基础之上,向高端市场逐步渗透。研发驱动将成为企业进一步发展的内生动力。我国缝制机械企业将加大自主创新和可持续发展能力的投入,实现从跟随模仿国外领先产品到自主创新的转变,达成注重单项技术研究开发向集成创新的转变。我国的缝制机械行业要想在全球市场竞争中脱颖而出,必须打造国产缝制设备鲜明的品牌定位和广为接受的品牌内涵,以提升产品附加值,帮助全行业走向良性竞争。提供及时、快速和妥善的售前、售中及售后服务,不仅可以提升用户对品牌的满意度;还可以帮助企业及时了解市场对产品的反馈,发现产品的不足,为采购、研发、生产等环节的改良提供决策数据。服务质量的提升将成为全行业的重要驱动力。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国缝制机械行业重点企业分析:ST中捷VS 标准股份VS大豪科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国缝制机械行业重点企业分析:ST中捷VS 标准股份VS大豪科技[图]

2022年以来,新冠疫情反复、俄乌战争僵持、全球通胀高企、货币紧缩加剧等冲击和挑战相互交织,世界经济复苏预期转弱,我国缝制机械行业发展下行压力增大,自四月份起行业经济增长势头急转直下,前10月行业运行整体呈现明显下行态势,年内产销“前高后低”、市场“内冷外热”,企业普遍承受高库存、低需求、高成本、低利润等压力和考验。

![2022年中国缝制机械行业产业链情况分析:下游需求基本维持稳定[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国缝制机械行业产业链情况分析:下游需求基本维持稳定[图]

缝纫机械设备指通过—根或多根缝纫线缝制棉、麻、丝、毛、人造纤维以及织物、皮革、塑料、纸张等制品的机械设备,其通常由机头、机座、传动和附件等零部件组合而成,其产品起始于18世纪中叶工业革命后,是交织或缝合各类缝料的重要设备。只要可分成缝前设备、缝中设备、缝后设备。