摘要:2022年国内经济修复回暖,居民出行需求增多,再加上政策鼓励大宗货物的长距离运输优先采用铁路运输,我国铁路旅客运输和货物运输需求都出现不同程度的增长,带动铁路机车需求增多,产量上涨至1463辆。2023年我国铁路机车产量小幅回落至1151辆。

一、定义及分类

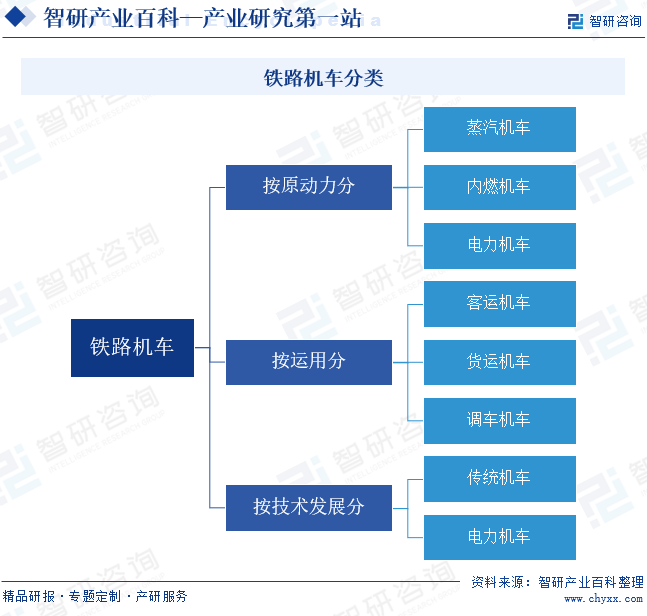

铁路机车是牵引或推送铁路车辆运行,而本身不装载营业载荷的自推进车辆,俗称火车头。按运送每吨公里消耗燃料量计算,铁路机车是耗能最少的陆地运输工具。铁路机车有多种分类,按原动力分,包括蒸汽机车、内燃机车、电力机车;按运用分,包括客运机车、货运机车、调车机车;按技术发展分,包括传统机车、电力机车。

二、行业政策

1、主管部门和监管体制

铁路机车受国家发展改革委、交通运输部、国家铁路局、国铁集团监管。国家发展改革委负责产业政策的研究制定、行业的管理与规划等,拟订并组织实施国民经济和社会发展战略和中长期规划,承担规划重大建设项目和生产力布局的责任,推进经济结构战略性调整。交通运输部负责拟订并组织实施铁路、公路、水路、民航行业规划、政策和标准;承担涉及综合运输体系的规划协调工作,会同有关部门组织编制综合运输体系规划,指导交通运输枢纽规划和管理等。国家铁路局负责起草铁路监督管理的法律、法规、规章,参与研究铁路发展规划、政策和体制改革工作,组织拟订铁路技术标准并监督落实;负责铁路安全生产监督管理,制定并组织实施铁路运输安全、工程质量安全和设备质量安全监督管理办法,组织实施依法设定的行政许可等。国铁集团负责铁路运输统一调度指挥,统筹安排路网性运力资源配置,承担国家规定的公益性运输任务,负责铁路行业运输收入清算和收入进款管理。自觉接受行政监管和公众监督,负责国家铁路新线投产运营的安全评估,保证运输安全,提升服务质量,提高经济效益,增强市场竞争能力。

2、行业相关政策

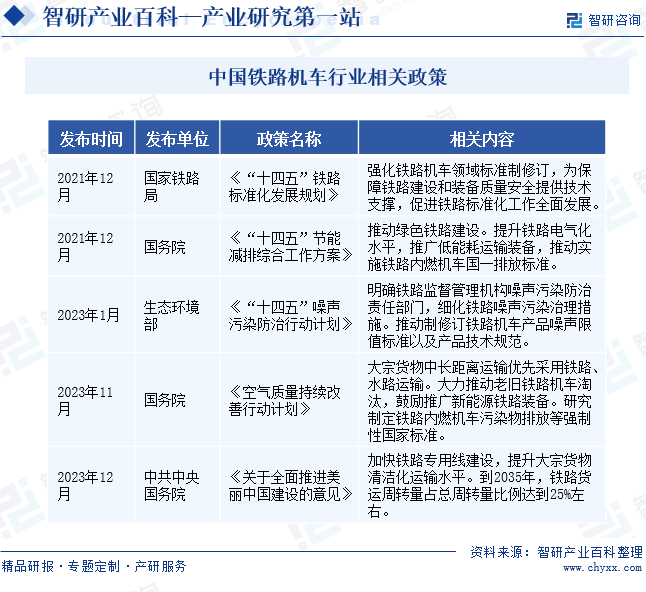

近几年,我国铁路机车领域的政策聚焦标准化和绿色化。2021年12月,国家铁路局发布《“十四五”铁路标准化发展规划》,要求强化铁路机车领域的标准制修订,为保障铁路建设和装备质量安全提供技术支撑。2023年1月,生态环境部发布的《“十四五”噪声污染防治行动计划》,再次提出推动制修订铁路机车产品噪声限值标准以及产品技术规范。标准化是我国铁路机车在“十四五”期间发展的重要命题。2021年12月,国务院发布的《“十四五”节能减排综合工作方案》中,还提出推动绿色铁路的建设,提升铁路电气化水平。绿色化也是我国铁路机车行业发展的重要方向。另外,铁路机车作为耗能最少的陆地运输工具,国家十分支持其在大宗货物运输中的应用。2023年11月,国务院发布《空气质量持续改善行动计划》,支出大宗货物中长距离运输优先采用铁路、水路运输。2023年12月,中共中央国务院发布的《关于全面推进美丽中国建设的意见》中,也支出要加快铁路专用线建设,提升大宗货物清洁化运输水平。到2035年,铁路货运周转量占总周转量比例达到25%左右。未来,随着铁路货运需求的增多,铁路机车也将迎来发展机遇。

三、发展历程

我国铁路机车的发展历程经历了引进阶段、自主研发阶段、电力化时代、高速铁路时代。随着我国经济的发展和科技的进步,我国铁路机车的技术不断创新,正逐步迈向创新发展阶段。目前,磁悬浮列车、自动驾驶技术等新技术在我国铁路机车中得以应用,我国正朝着更高速、更智能、更环保的方向发展。同时,我国也将继续推动国产化进程,提高自主创新能力,加强国际合作,提升我国在铁路机车领域的国际影响力。

四、行业壁垒

1、经营资质及准入门槛

为保障铁路运输安全和畅通,保护人身安全和财产安全,国家主管部门对铁路运输设备按产品类别进行了差异化的准入要求,根据《铁路安全管理条例》,铁路运输设备包括铁路机车车辆、铁路运输基础设备及其他专用设备,按照产品类别的不同,实行行政许可和认证管理相结合的准入制度。其中,铁路机车车辆和铁路运输基础设备实行行政许可管理制度,除此外,其他铁路运输专用设备实行认证管理制度,包括强制认证和自愿认证。根据《铁路安全管理条例》,铁路设计、制造、维修新型铁路车辆,应当符合国家标准、行业标准,并分别向国务院铁路行业监督管理部门申请领取型号合格证(设计许可)、制造许可证、维修许可证或者进口许可证。因此行业内企业在开始生产各类产品以及提供维修服务之前,必须向国家铁路局取得一系列行政许可。

2、市场竞争壁垒

铁路机车行业对产品安全性、可靠性、质量稳定性要求极高,行业进入需要经历较长时间通过审核、验证,对企业的研发、设计、检测和生产能力要求较高。铁路机车制造企业只有通过国家铁路局严格的资质和质量认证,获得其授予的型号合格证、制造许可证与维修许可证,方可进入该领域。由于市场门槛高,我国轨道工程装备制造业的铁路市场份额较为集中,竞争格局较为稳定。

3、技术壁垒

铁路机车行业的技术壁垒主要体现在高度专业化的技术要求和不断更新的技术标准上。铁路机车行业属于技术密集型行业,需要掌握材料科学、机械制造、电子信息技术等多方面的专业知识,从机车设计、材料选择、生产工艺到系统集成等各个环节,都需要具备深厚的技术底蕴。随着技术的不断发展,行业对新技术、新工艺、新材料的应用要求也越来越高。

五、产业链

1、行业产业链分析

铁路机车产业链是一个复杂而庞大的系统,涵盖了多个环节和参与方,从原材料供应到最终使用。每个环节都扮演着重要的角色,相互合作形成了完整的产业生态系统。铁路机车产业链上游以钢铁、铝合金、电力电子元器件等零部件为主。产业链中游是铁路机车制造环节,包括铁路机车的设计、组装和制造过程。产业链下游则是铁路运输环节,包括铁路旅客运输和铁路货物运输。主体包括铁路运营商、地方政府等,他们购买和使用铁路机车产品,用于铁路运输服务。

中国宝武钢铁集团有限公司 河钢集团有限公司 鞍钢集团有限公司 江苏沙钢集团有限公司 首钢集团有限公司 上海永茂泰汽车科技股份有限公司 丹阳市华龙特钢有限公司 云南铝业股份有限公司 山东华宇合金材料有限公司 东北轻合金有限责任公司 江苏利通电子股份有限公司 北方华创科技集团股份有限公司 佛山市国星光电股份有限公司 深圳市麦捷微电子科技股份有限公司 株洲宏达电子股份有限公司 天通控股股份有限公司 厦门法拉电子股份有限公司

中国宝武钢铁集团有限公司 河钢集团有限公司 鞍钢集团有限公司 江苏沙钢集团有限公司 首钢集团有限公司 上海永茂泰汽车科技股份有限公司 丹阳市华龙特钢有限公司 云南铝业股份有限公司 山东华宇合金材料有限公司 东北轻合金有限责任公司 江苏利通电子股份有限公司 北方华创科技集团股份有限公司 佛山市国星光电股份有限公司 深圳市麦捷微电子科技股份有限公司 株洲宏达电子股份有限公司 天通控股股份有限公司 厦门法拉电子股份有限公司

2、行业领先企业分析

(1)中国中车股份有限公司

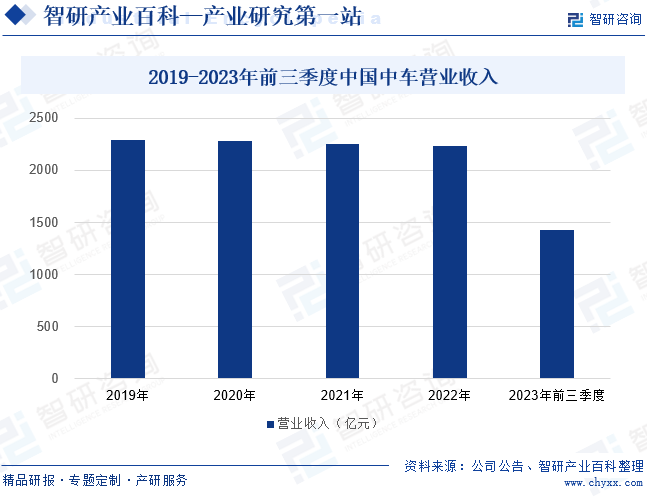

中国中车的业务覆盖铁路装备、城规与城市基础设施、新产业、现代服务、国际业务等,其中铁路装备业务就包括铁路机车产品。中国中车的铁路机车产品主要包括最大牵引功率达28800KW、最高时速达200公里的各类直流传动、交流传动电力机车和内燃机车,这些机车作为牵引动力主要用于干线铁路客运和货运服务。中国中车的铁路机车产品具有自主知识产权,市场竞争实力较强。2019年至2022年,中国中车的营收规模稳定在2200亿元以上,2023年前三季度营业收入为1430.35亿元,同比增长5.51%,其经营实力强劲。

(2)金鹰重型工程机械股份有限公司

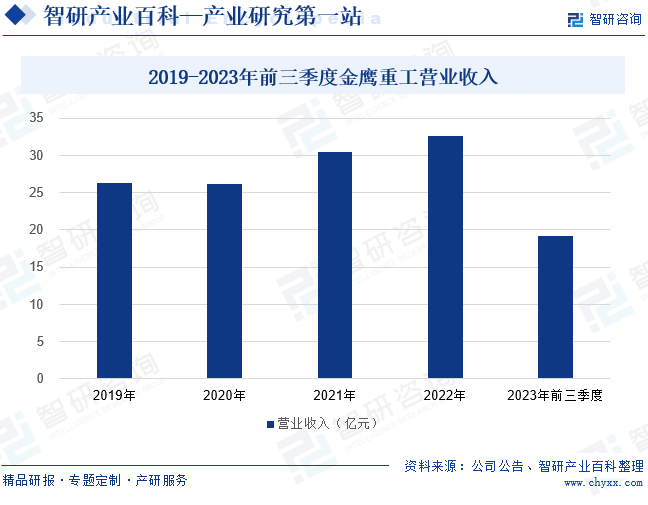

金鹰重工主要从事轨道工程装备产品的研发、生产、销售与维修业务。自成立以来,金鹰重工始终以市场需求为导向,专注于轨道工程装备产品及技术的研究与探索,致力于为国家轨道交通运营的安全保驾护航。经过几十年的积累与发展,金鹰重工已成为国内领先的轨道工程装备产品供应商,其产品面向铁路与城市轨道交通客户,覆盖了大型养路机械、轨道车辆、接触网作业车、物流及装卸设备等类型。2020年至2022年,金鹰重工的营业收入稳步上涨,2023年前三季度营业收入为19.24亿元,同比增长4.67%。随着铁路机车市场需求持续增多,金鹰重工的发展前景可观,营收规模还将继续扩大。

六、行业现状

2020年和2021年,受新冠肺炎疫情以及全球经济震荡等多重因素的影响,国内跨省出行旅客数量明显减少,导致铁路机车需求增势明显放缓,铁路机车产量也有所下滑。2022年国内经济修复回暖,居民出行需求增多,再加上政策鼓励大宗货物的长距离运输优先采用铁路运输,我国铁路旅客运输和货物运输需求都出现不同程度的增长,带动铁路机车需求增多,产量上涨至1463辆。2023年我国铁路机车产量再次出现回落,但仍高于2020年和2021年水平,产量为1151辆。

七、发展因素

1、有利因素

(1)国家政策支持

国家对于铁路机车行业的发展给予了大力支持,通过制定相关政策,推动行业的技术创新、产业升级和市场拓展。2021年12月,国家铁路局发布《“十四五”铁路标准化展规划》,要求强化铁路机车领域标准制修订。在政策指引下,相关标准将陆续出台,为铁路机车行业的发展提供标准化、规范化参考,促进铁路机车行业提质发展。另外,国家政策要求提高铁路货运周转量占比,这将推动铁路运输货运需求增多,继而为铁路机车带来新的需求。

(2)市场需求增长

随着我国经济的发展和城市化进程的加速,铁路机车行业面临着巨大的市场需求。特别是高速铁路、城市轨道交通等领域的快速发展,推动铁路机车行业规模扩大,为铁路机车制造企业提供了更广阔的市场空间。并且,市场需求增长将激发企业的创新活力,促使铁路机车企业不断研发新技术、新产品,以满足市场的多样化需求,还能带动相关产业链的发展,促进行业的持续健康发展。

(3)技术进步和创新

铁路机车行业是一个技术密集型行业,技术进步和创新是推动行业发展的关键因素。随着新材料、新工艺、新技术的不断涌现,铁路机车行业的性能、安全、环保等方面得到了不断提升,为行业发展提供了有力支撑。通过引入先进技术和创新理念,铁路机车的性能得到了大幅提升,包括运行速度、载客量、安全性等方面。同时,技术进步也推动行业向智能化、绿色化方向发展,提高了铁路机车的运行效率和环保性能。

2、不利因素

(1)资金压力大

铁路机车行业是一个重资产行业,需要投入大量的资金用于研发、生产、营销等各个方面。然而,由于资金压力较大,一些企业可能无法持续投入,导致研发进度缓慢或生产规模受限,从而影响企业的发展。一方面,资金压力可能限制企业的研发投入,导致技术创新受阻,难以跟上市场变化和客户需求。另一方面,资金紧张可能影响企业的生产规模和产品质量,导致生产周期延长、交货延迟等问题,进而影响企业的市场竞争力。

(2)人才短缺风险

铁路机车行业是一个高度技术密集的行业,需要大量的专业人才支持。然而,目前行业内的人才供给可能无法满足快速发展的需求,特别是在高端技术研发、项目管理等领域,人才短缺现象可能更为突出。这可能导致企业研发进展受阻,市场竞争力下降。人才短缺可能导致企业面临研发进度受阻、项目管理不善、市场竞争力下降等问题。人才短缺还可能影响企业的创新能力和持续发展动力,制约行业的转型升级。

(3)供应链风险

铁路机车行业的生产涉及到多个供应链环节,如原材料采购、零部件生产、物流配送等,供应链的稳定性和可靠性对于铁路机车行业的生产运营至关重要。一旦供应链出现中断或波动,可能导致企业面临原材料短缺、零部件供应不足等问题,进而影响生产进度和产品交付。这不仅可能导致企业面临违约风险和经济损失,还可能损害企业的声誉和市场地位。

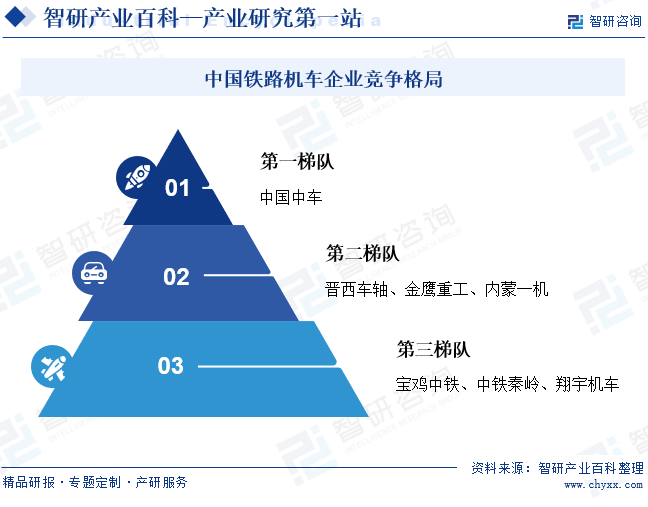

八、竞争格局

由于铁路机车行业的政策、技术、资金等各方面壁垒比较高,因此行业内新进企业较少,市场竞争格局较为稳定。目前,位于第一梯队的是中国中车,是我国铁路机车领域的大规模龙头企业,在资本、技术、产业链等方面占据明显优势。位于第二梯队的是晋西车轴、金鹰重工、内蒙一机这些小规模上市企业。第三梯队则主要为小规模非上市公司,包括宝鸡中铁、中铁秦岭、翔宇机车等。

九、发展趋势

在节能化方面,随着环保意识的提升和可持续发展目标的追求,铁路机车行业将更加注重能源效率的提高和清洁能源的使用。通过采用先进的节能技术和材料,实现更低的能耗和排放,推动绿色交通的发展。技术创新升级是铁路机车行业的重要发展方向。通过引入智能化、自动化等先进技术,铁路机车的性能将得到大幅提升。同时,行业还将加强与国际先进企业的合作与交流,推动技术创新成果的转化和应用。另外,随着城市化进程的加快和区域经济的协调发展,铁路机车行业的市场需求将持续增长,为铁路机车行业提供广阔的发展空间,推动行业的快速发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国铁路机车拥有量及产量现状分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2021年中国铁路机车拥有量及产量现状分析[图]

2021年中国铁路机车拥有量2.17万台,同比下降0.5%。内燃机车0.78万台电力机车1.39万台,全国铁路客车拥有量为7.8万辆。