摘要:2023年以来,国内经济快速复苏,消费需求持续回暖,为进一步提升企业经营效益,快递企业积极运用海、陆、空等多种运输方式,持续拓展“快递出海”业务,在推动内需和外需方面发挥了重要作用。2023年我国快递业务量累计完成1320.7亿件,同比增长19.4%;快递的业务收入达到12074亿元,同比增长14.3%。

一、定义及分类

快递业是指承运方通过铁路、公路、航空等交通方式,运用专用工具、设备和应用软件系统,对国内、国际及港澳台地区的快件揽收、分拣、封发、转运、投送、信息录入、查询、市场开发、疑难快件进行处理,以较快的速度将特定的物品运达指定地点或目标客户手中的物流活动,是物流的重要组成部分。作为促进消费、便利生活、畅通循环、服务生产的现代化先导性产业,快递服务行业按不同的分类方式,可以分为多个类别。如按快件到达范围分类,快递可以分为同城快递、国内异地快递、国际快递等。

二、行业政策

1、主管部门和监管体制

国家发展改革委员会、国家工业和信息化部、国家邮政局对快递服务行业进行产业宏观规划方面的管理。国家发展改革委员会主要负责研究制定产业政策和产业发展规划、促进行业体制改革、促进行业技术发展等宏观管理。国家工业和信息化部主要负责研究提出工业发展战略、拟订工业行业规划和产业政策并组织实施、指导工业行业技术法规和行业标准的拟订等宏观管理。国家邮政局负责制定和实施快递市场的准入和退出机制,对申请经营快递业务的企业进行审核和许可,确保企业具备一定的资质和条件。

中国快递协会是快递服务行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责快递服务行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

2、行业相关政策

从“快递下乡”到“快递进村”,近年来国家和政府部门通过出台多项利好政策,不断健全农村物流体系,快递业的发展潜能得到有效激发,推动乡村振兴战略稳步落实和实施。《关于做好2023年全面推进乡村振兴重点工作的意见》《关于恢复和扩大消费的措施》等政策均提出要加快推动快递行业在县域农村地区的发展和变革。2023年12月,交通运输部等九部门发布《关于加快推进农村客货邮融合发展的指导意见》,重点提到鼓励县级站点应用自动化分拣、装载、运输等设备,提升分拣、运输、投递、派送等各环节服务效率。

三、行业壁垒

1、经营资质壁垒

根据《邮政法》和《快递业务经营许可管理办法》规定,经营快递业务,应当依法取得快递业务经营许可;未经许可,任何单位和个人不得经营快递业务。申请快递业务经营许可需要在资金实力、服务能力、人员素质、经营网络等方面满足一定条件。同时,《邮政法》和《快递业务经营许可管理办法》还规定,外商不得投资经营信件的国内快递业务,邮政企业以外的经营快递业务的企业不得经营由邮政企业专营的信件寄递业务,不得寄递国家机关公文。

2、物流信息管理壁垒

物流信息管理系统是快递服务企业的核心竞争力之一。物流信息管理系统承担着对接客户物流订单数据、调度揽收、作业管理、智慧通关、路由规划、轨迹追踪、财务分析、业务决策等众多功能。行业内主要公司基于多年深耕快递业务的经验,通过自主研发的方式,长期积累并构建起庞大、复杂、准确度高、稳定性好的物流大数据管理平台。新进入企业短期内难以具备如此高效的物流信息管理能力。

3、人力资源壁垒

在快递服务行业高速发展的时期,高素质的运营与路由规划、自动分拣生产线技术人员、快递信息化人才和综合管理人才成为各大快递企业内部培养和外部引进的重点,这些人才的内部培养很大程度上取决于对客户需求的理解以及行业管理、技术经验的积累。对新进入企业而言,相关人才的培养难度大、周期长,同时,新进入者对高端人才的吸引力较低。因此,专业化的团队成为新进入者进入快递服务行业并发展壮大的障碍之一。

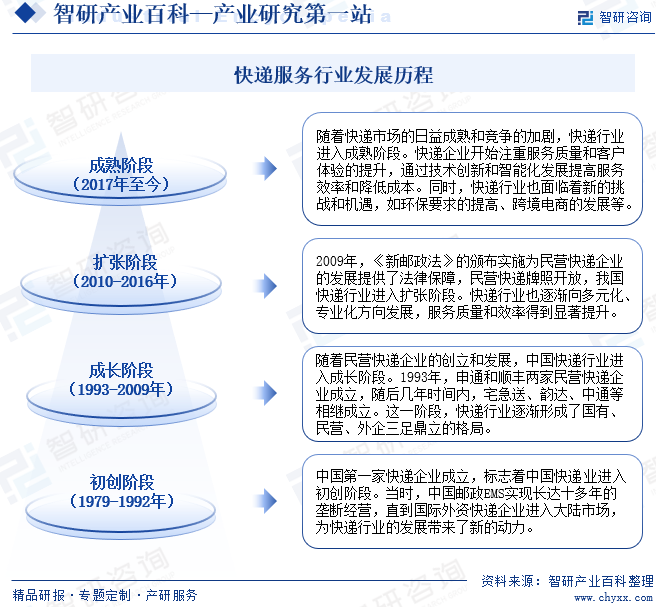

四、发展历程

我国经济迈入高质量发展阶段,在基础设施持续完善、互联网技术不断普及等多方面因素的共同推动下,我国快递行业得到飞速发展,从最开始的单一化快递业务,逐渐发展成为集快递、快运、金融等多元化业务为一体的平台。现阶段,随着电子商务的不断发展和普及,网络购物已经成为人们日常生活的重要组成部分,为快递行业提供持续增长的动力,未来在电子商务市场高速增长的大背景下,快递业务量将持续增加,带动快递服务行业高质量可持续发展。

五、产业链

1、行业产业链分析

快递服务行业产业链上游主要包括运输装备、燃料(如成品油)、货物包装用品等设施与设备。其中运输装备飞机、车辆、船舶等,是快递服务得以实现的关键,其性能和数量直接影响到快递服务的效率和质量。货物包装用品主要有纸箱、塑料袋、泡沫等,用于保护货物在运输过程中不受损坏,近年来,随着环保意识的提高,绿色、可循环的包装材料正逐渐成为主流。中国快递服务行业产业链如下图所示:

湖北新楚风汽车股份有限公司 山东凯马汽车制造有限公司 德力新能源汽车有限公司 北汽福田汽车股份有限公司 大运汽车股份有限公司 陕西汽车集团股份有限公司 四川江淮汽车有限公司 江苏富星纸业有限公司 广东旺盈环保包装实业有限公司 美盈森集团股份有限公司 龙利得包装科技(上海)有限公司 德州春祥包装制品有限公司 丹东市红升包装材料有限公司 浙江格锐特包装材料有限公司

湖北新楚风汽车股份有限公司 山东凯马汽车制造有限公司 德力新能源汽车有限公司 北汽福田汽车股份有限公司 大运汽车股份有限公司 陕西汽车集团股份有限公司 四川江淮汽车有限公司 江苏富星纸业有限公司 广东旺盈环保包装实业有限公司 美盈森集团股份有限公司 龙利得包装科技(上海)有限公司 德州春祥包装制品有限公司 丹东市红升包装材料有限公司 浙江格锐特包装材料有限公司

快递服务行业产业链中游主要包括水路快运、航空快运、铁路快运、公路快运等不同的运输方式以及仓储服务,这些环节共同构成快递服务行业的核心部分,负责将上游提供的物资和设备进行整合,以高效、安全、及时地完成货物运输任务。

快递服务行业产业链下游主要面对的是终端用户,包括个人用户、企业用户以及电子商务用户等。这些用户通过各种渠道下单,快递企业接单后进行配送。

2、行业领先企业分析

(1)申通快递股份有限公司

申通快递创立于1993年,并于2016年12月在深交所成功上市,多年来引领并推动了我国快递行业的改革发展,公司的快递业务一直保持着行业的领先地位,具有很高的知名度和很强的市场影响力。

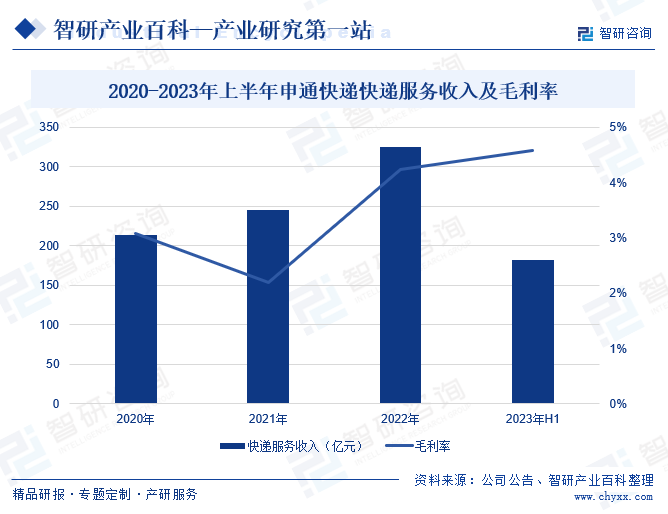

申通快递总营收中,快递服务业务营收占比超95%。2023年上半年,申通快递围绕“发申通,好快省”的品牌战略,持续加强自身能力建设,提升客户的服务体验。上半年期间公司的时效质量提升效果显著,其中揽签时效缩短至44小时左右,在多个平台的物流指数排名得到提升,其中在部分主流平台的指数排名持续第一。2023年上半年申通快递快递服务收入为181.74亿元,同比增长24.85%;毛利率为4.59%%,同比微跌0.17%。

(2)韵达控股股份有限公司

韵达股份成立于1999年,并于2016年12月上市,公司是国内领先的快递综合服务提供商。截至2022年底,韵达股份的服务网络已实现我国31个省、自治区和直辖市全面覆盖,在地级市方面,除青海的玉树、果洛州和海南的三沙市以外都已经实现100%全覆盖;同时在末端服务方面,公司已经建成了多元化、立体式末端服务体系,涵盖网点、韵达快递驿站、社会性资源共配等。

2023年以来,韵达股份进一步加大对加盟商及一线快递员的帮扶力度,加快构筑网点、门店驿站、快递柜等多元化末端服务网络,加强网络延伸性,提升末端网点处理能力,截至2023年6月末,公司可使用的各类门店驿站等末端资源达到9万余个,为公司业务扩张提供了坚实的基础。华东地区作为公司的重点布局区域,2023年上半年华东地区营业收入为119.2亿元,占总营收比重达到57.84%。同时,公司也在积极推进东北、华北等地业务扩张,2023年上半年东北和华北地区的营业收入分别为4.84亿元、22.4亿元,同比分别增长2.69%、2.54%。

六、行业现状

我国是一个人口众多的国家,随着人民生活水平的不断提高,对多样化消费产品的需求也在不断增长,快递行业作为连接居民和商品的重要运输载体,能够给居民的日常生产和生活带来更多的便利,快递行业在我国有着充分的发展优势和庞大客户群体。近年来,随着国家持续加大快递行业的扶持力度,行业得到快速发展,快递业务量及业务收入稳步提升。

2023年以来,国内经济快速复苏,消费需求持续回暖,为进一步提升企业经营效益,快递企业积极运用海、陆、空等多种运输方式,持续拓展“快递出海”业务,在推动内需和外需方面发挥了重要作用。2023年我国快递业务量累计完成1320.7亿件,同比增长19.4%;快递业务收入达到12074亿元,同比增长14.3%。

七、发展因素

1、有利因素

(1)宏观经济稳步增长

2023年面对复杂严峻的国际环境,国家和政府发布多项利好政策,持续释放市场消费活力,推动国民经济稳步发展。2023年国内生产总值1260582亿元,比上年增长5.2%;全国网上零售额154264亿元,比上年增长11.0%,其中,实物商品网上零售额130174亿元,增长8.4%。随着我国经济平稳增长,居民消费结构不断变化,国民经济的新增长点也在不断涌现,为快递服务行业提供了广阔的发展空间,尤其是在网络购物等消费模式的快速发展下,快递服务行业获得了更多的发展机遇。

(2)物流业加速绿色低碳转型

随着环境保护意识的日益增强和可持续发展的要求,绿色物流已经成为物流行业发展的重要趋势。绿色物流倡导在物流过程中合理利用资源,提高资源利用效率,包括优化仓储布局、减少库存积压、提高包装材料的回收利用率等。通过减少资源浪费和降低能源消耗,可以实现物流成本的降低和经济效益的提升。绿色物流产业的快速发展,将会为快递服务行业提供强劲发展动能,带动快递行业加速绿色低碳转型,助力推动其高质量发展进程。

(3)跨境电商业务发展提速

进入互联网时代,电子商务行业在物流运输、移动支付等行业快速发展的助力下,市场规模持续扩容。近年来,全球电子商务市场渗透率的不断提升,为我国跨境电商产业的发展提供了广阔的增长空间。商务部数据显示,2023年,我国跨境电商进出口2.38万亿元,增长15.6%,其中,出口1.83万亿元,增长19.6%;进口5483亿元,增长3.9%。未来,随着我国制造业高质量转型升级的步伐不断加快,我国产品的生产质量和生产效率持续提升,“中国制造”国际影响力也将不断增强,带动跨境电商业务进一步发展。

2、不利因素

(1)成本压力大

快递行业作为劳动密集型行业,对人力资源的需求量大,随着经济的发展和人口结构的变化,劳动力成本不断上升。同时,随着业务量的增长和消费者对配送时效性的要求提高,快递企业需要增加仓储设施以满足消费者需求,但土地资源的稀缺和租金的上涨使得仓储成本不断增加,进而加剧企业的经营成本。在多重因素的影响下,快递服务企业的经营成本不断抬升,使得快递企业的利润空间被压缩,企业的盈利能力受到影响。

(2)市场竞争加剧

经过多年的发展与竞争,我国快递行业市场集中度较高,行业格局已基本成形,邮政、三通一达、顺丰、极兔及京东物流占据了我国快递行业绝大部分市场份额,受上游增量需求放缓、自身成本下行空间有限的影响,头部快递企业竞争强度持续提升,行业竞争门槛不断提升,市场集中度的持续提升倒逼落后产能淘汰出清。为提升市场竞争力与市场份额,头部企业不断压缩快递价格,价格战愈演愈烈,而长期激烈的价格战会降低行业整体竞争力,对我国快递行业的健康有序发展造成不利影响。

(3)部分快递驿站服务能力不足

快递资源和客户群体是快递驿站发展的基础条件,新建驿站如果没有较为稳定的快递资源和客户群体,日常运营将会处于十分艰难的局面。同时随着快递驿站数量急剧增加,提升用户便捷性的同时行业竞争也不断加剧,快递驿站市场竞争压力持续增强,进一步分散了客源。此外,有部分快递驿站日常管理无序,不注重服务质量,丢件、漏件等情况频出,极大地降低了用户的体验感,对于快递驿站和快递公司的市场口碑也会造成很大的负面影响,阻碍行业高质量发展。

八、竞争格局

快递业是现代服务业中的一个重要组成部分,同时也是一个促进流通模式转型和消费升级的现代化先导产业。随着快递行业的不断发展,我国逐渐形成以部分大型快递企业为主导、众多中小型快递企业为辅助的市场竞争格局。目前,在快递行业的上市公司中,圆通速递、申通快递、韵达快递、顺丰控股等企业的快递业务覆盖全国各地,并经过多年的经营和发展,逐渐成为快递行业的领先企业。

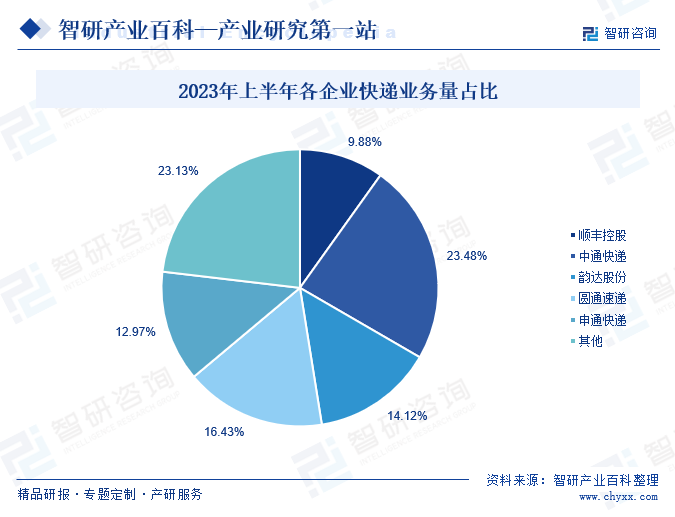

从2023年上半年我国快递行业市场格局来看,中通快递、韵达股份、圆通速递、申通快递四家公司占据着我国快递行业主要市场份额,占比分别为23.48%、14.12%、16.43%、12.97%。整体来看,在市场需求的带动下,各企业持续加大快递产业布局,稳步提升服务质量,推动其市场份额进一步提升,其中顺丰控股和“三通一达”的合计市场份额由2022年上半年的74.92%提升至2023年上半年的76.87%,市场集中度进一步提升,市场份额持续向龙头企业聚拢。

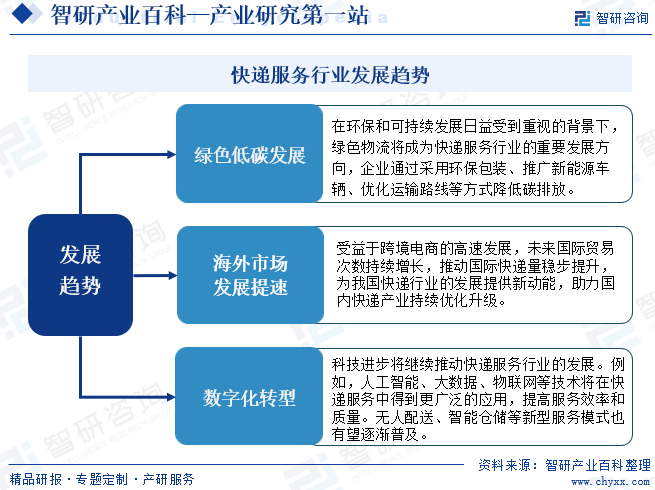

九、发展趋势

近年来,伴随着5G、人工智能、云计算和大数据等新兴技术的快速发展,各个行业都在以数字化转型为中心展开了新的变革。目前,我国快递行业竞争从单一价格战逐渐走向更为注重服务品质、服务差异化和多元化的综合竞争。快递企业纷纷依托前沿技术加强信息化建设,积极推进数字化、智能化技术在各项业务中的合理运用,以此提升企业的运营效率和用户的使用体验。在数字化、智能化技术的持续赋能下,物流网络布局得到了进一步优化,快递公司的配送效率和服务质量也得到了进一步提高,从而促进了快递行业的长期稳步发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。