摘要:近年来,随着新能源汽车产业的迅猛发展,锂电池需求呈现出高速增长的态势,并带动锂电池材料市场规模持续扩大。2023年中国锂电池出货量885GWh,同比增长34%。在下游需求带动下,2023年中国锂电正极材料、负极材料、电解液、隔膜等市场规模均保持高速发展。未来,随着电动汽车、储能系统、便携式电子设备等领域的快速发展,锂电池材料行业的市场规模将持续增长。

一、定义及分类

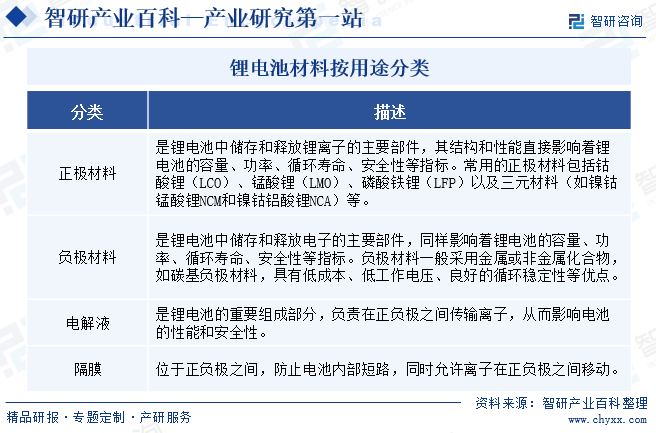

锂电池材料行业主要指的是为锂电池生产提供所需各种材料的行业。根据不同的属性和用途,锂电池材料可以有多种分类方式。按用途分类,锂电池材料可分为正极材料、负极材料、电解液、隔膜以及铝塑膜等。其中,正极材料在锂电池总成本中占比达30%-40%,是锂电池材料中最为关键的部分。

二、行业政策

1、主管部门和监管体制

目前我国对锂电池材料行业采取国家宏观指导、调控和行业自律相结合的管理方式。锂电池材料行业的主管部门为工业和信息化部、国家发展和改革委员会,行业自律组织主要包括中国电池工业协会和中国化学与物理电源行业协会。其中,工业和信息化部是全国锂电池材料行业的主管部门,其职责是制定并组织实施行业规划、计划和产业政策,提出优化产业布局、结构的政策建议等。国家发展和改革委员会主要负责产业政策的研究制定、行业的管理与规划等,承担规划重大建设项目和生产力布局的责任,推进产业经济结构战略性调整。

2、行业相关政策

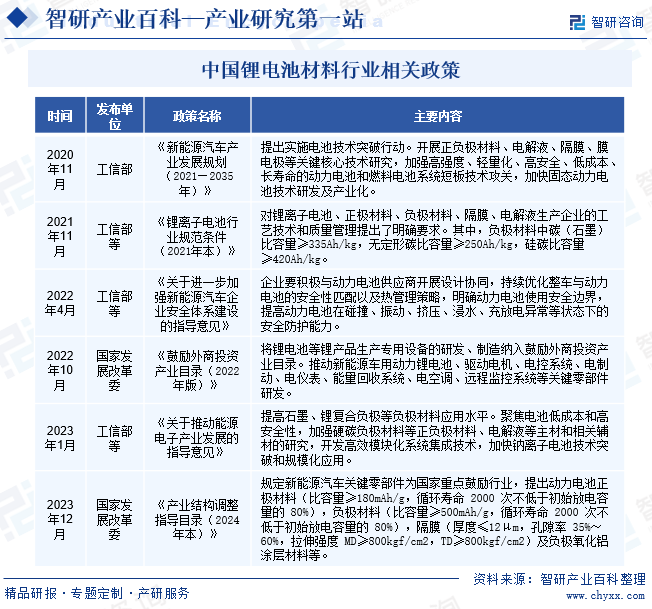

锂电池行业与国民社会经济的绿色发展、新能源汽车、可再生能源以及现代电子信息等多个战略性新兴产业有着十分紧密的关联,在保障满足大众工作及生活消费多样化需求等方面具有十分重要的作用,相关法律法规及产业政策明确了锂电池产业是高新技术产业,属于国家重点战略性新兴产业。近年来,国家出台了大量推动电池产业升级相关的政策,如2020年11月工信部发布的《新能源汽车产业发展规划(2021—2035年)》,提出实施电池技术突破行动,开展正负极材料、电解液、隔膜、膜电极等关键核心技术研究。2023年1月国家发改委发布的《关于推动能源电子产业发展的指导意见》,提出提高石墨、锂复合负极等负极材料应用水平等。为锂电池材料行业发展提供了较大的政策保障和支持。

三、发展历程

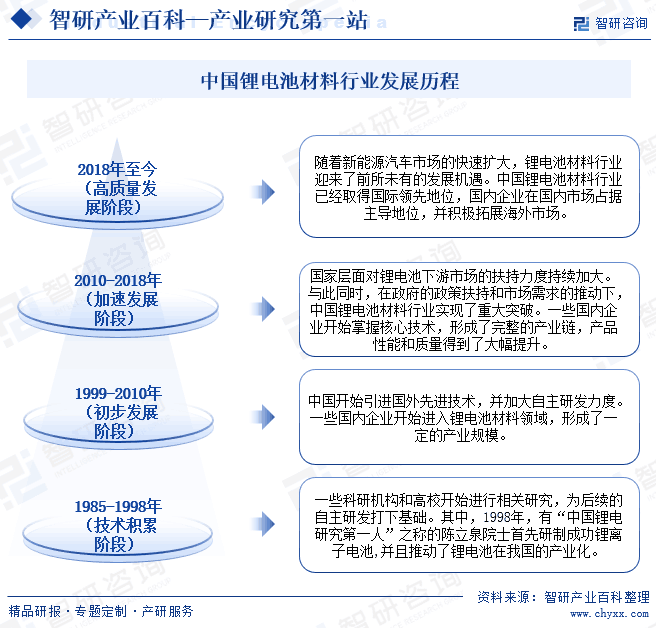

中国在锂电池材料领域的研究始于20世纪80年代,一些科研机构和高校开始进行相关研究,为后续锂电池材料的自主研发打下基础。进入21世纪,国内企业开始引进国外先进技术,同时加大研发力度,逐步提高产品质量和技术水平。2010-2018年,在政府的政策扶持和市场需求的推动下,中国锂电池材料行业实现了重大突破。一些国内企业开始掌握核心技术,形成了完整的产业链,产品性能和质量得到了大幅提升。2018年至今,随着新能源汽车市场的快速发展,中国锂电池材料行业迎来了黄金发展期。现阶段,中国锂电池材料行业已经取得了国际领先地位,国内企业在国内市场占据主导地位,并积极拓展海外市场。

四、行业壁垒

1、工艺技术壁垒

锂电池材料的生产工艺技术复杂、过程控制严格,研发难度大、周期长。在锂电池材料研制过程中,上游原材料的选择、材料比例、辅材应用、生产线布局及工艺设置等均需要多年的经验积累,目前国内锂电池材料行业各大厂商均已形成了自己的工艺技术。以锂电池正极材料为例,近年来,钴酸锂不断向高电压、高能量密度的方向发展,三元正极材料不断向高镍、长寿命、高安全性方向发展,对技术工艺的要求越来越高。在当前产品快速更新换代的情况下,新进入者短期内无法突破关键技术,难以形成竞争力。

2、产能及资金壁垒

锂电池材料行业具有较强的规模效应,一方面,产能规模大的企业在采购议价、生产成本摊薄等方面具备优势,另一方面,行业头部锂电池生产企业对于锂电池材料供应商的供货数量等方面有较高要求,大型锂电池材料企业相比小型企业更容易进行头部锂电池生产企业的供应商名录。因此,产能规模扩张是锂电池材料企业的发展趋势,而产线扩建对企业的资金实力提出了较高的要求。相比于已积累一定资金实力的业内领先企业而言,新进入企业面临较高的产能及资金壁垒。

3、客户认证壁垒

锂电池材料是生产锂电池的关键,锂电池生产厂商对供应商实行严格的认证机制,包括供应商主体资格认证及具体产品质量方面的认证。合格供应商主体资格认证方面,需要满足锂电池厂商对供应商的研发能力、生产线质量控制、产能规模、经营资信等方面的要求。具体产品类型认证方面,从具体产品的设计开发到小试、中试、量试阶段都需要通过客户的认证,通过向客户送样,经过其测试、检验,证明产品质量合格,并最终证明供应商具备稳定量产能力。检验期长且要求严格,从样品递送到量产往往需耗费数年时间,一旦锂电池生产厂商与锂电池材料供应商形成稳定合作,则不会轻易更换。

五、产业链

1、行业产业链分析

锂电池材料产业链可简单分为上游原材料、中游制造和下游应用三个部分。锂电池材料的上游主要是原材料供应商,包括金属原材料、化工原材料、辅助材料等。中游为锂电池材料制造商,主要包括正极材料制造商、负极材料制造商、电解液和隔膜制造商等。锂电池材料的下游为锂电池,主要应用于新能源汽车、储能系统、消费电子等。其中,新能源汽车是锂电池最大的应用领域。锂电池材料行业产业链如下图所示:

天齐锂业股份有限公司 江西赣锋锂业集团股份有限公司 江西宏瑞新材料有限公司 江西领能锂业有限公司 南方石墨有限公司 河南省昌盛源石墨开采有限公司 凯盛石墨碳材料有限公司 鸡西市汇宇石墨资源有限公司 太西煤集团民勤实业有限公司 滨化集团股份有限公司 江苏九九久科技有限公司 多氟多新材料股份有限公司 山东鑫动能锂电科技有限公司 洛阳氟钾科技股份公司 金能化学(青岛)有限公司 岳阳兴长石化股份有限公司 天鼎丰聚丙烯材料技术有限公司 苏州优利金新材料有限公司

天齐锂业股份有限公司 江西赣锋锂业集团股份有限公司 江西宏瑞新材料有限公司 江西领能锂业有限公司 南方石墨有限公司 河南省昌盛源石墨开采有限公司 凯盛石墨碳材料有限公司 鸡西市汇宇石墨资源有限公司 太西煤集团民勤实业有限公司 滨化集团股份有限公司 江苏九九久科技有限公司 多氟多新材料股份有限公司 山东鑫动能锂电科技有限公司 洛阳氟钾科技股份公司 金能化学(青岛)有限公司 岳阳兴长石化股份有限公司 天鼎丰聚丙烯材料技术有限公司 苏州优利金新材料有限公司

在锂电池材料产业链中,上游原材料的质量和供应稳定性对中游电池材料和电池的生产效率以及最终产品的质量有着至关重要的影响。具体来说,钴、锂、镍、锰等金属原材料是锂电池正极材料的主要成分,其中,碳酸锂是正极材料的核心原材料,在当前市场中占据了主流地位。石墨则是锂电池负极的主要原材料,其质量和纯度对负极材料的导电性、容量和循环寿命等性能具有决定性影响。同时,六氟磷酸锂作为电解液的核心组成部分,其纯度和稳定性对电解液的离子导电性、电池性能及安全性具有关键作用。另外,聚丙烯作为锂电池隔膜的核心原材料,其质量和性能直接决定了电池的安全性和循环寿命。

2、行业领先企业分析

(1)宁波容百新能源科技股份有限公司

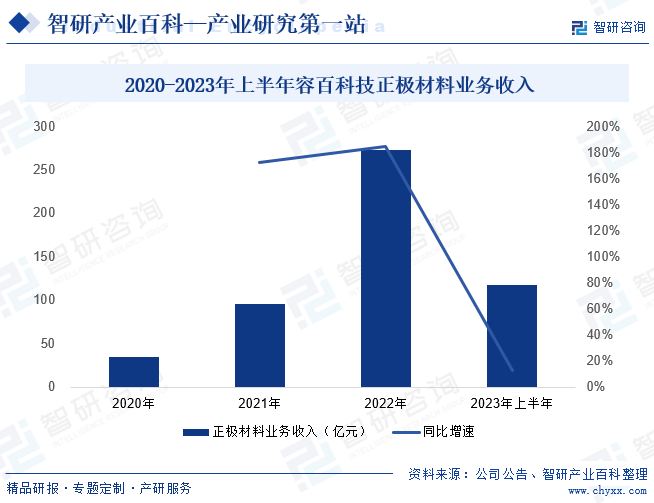

宁波容百新能源科技股份有限公司是一家从事锂电池正极材料专业化研发与经营的跨国型集团公司,前身为宁波金和新材料股份有限公司,于2014年9月重组建立,由中韩两支均拥有二十余年锂电正极材料行业成功创业经验的团队共同打造。通过持续的研发投入与技术探索,容百科技在三元正极材料及其前驱体的制造领域形成及掌握了多项国际领先、工艺成熟的关键核心技术,并具有权属清晰的自主知识产权。公司不仅是在三元正极进行不同系列产品开发,在磷酸锰铁锂、钠电等正极材料均有布局,是行业内少数进行市场全覆盖的正极材料生产商。随着企业不断优化产品布局,公司正极材料业务收入业务持续增长。2023年上半年,容百科技正极材料业务收入117.53亿元,同比增长12.38%;公司国内三元正极材料市占率为18.3%,同比提升4.3pcts,龙头地位稳固。

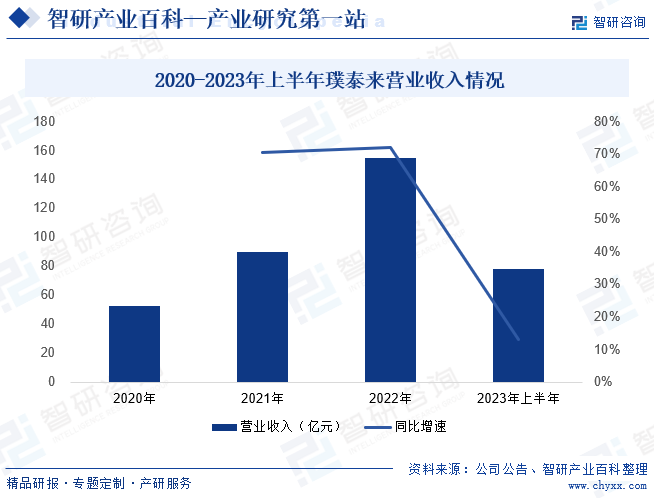

(2)上海璞泰来新能源科技股份有限公司

上海璞泰来新能源科技股份有限公司成立于2012年,自成立以来公司专注于新能源电池关键材料及自动化装备领域,并构建了负极材料及石墨化、膜材料与涂覆、自动化装备三大事业部管理架构。近年来,璞泰来持续推动新产品开发与工艺技术升级,积极推进海外生产基地布局,巩固和拓展海外客户市场,公司经营业绩持续增长。2023年上半年,在锂离子电池行业降库存的背景下,璞泰来以多元化、均衡的客户及产品组合,有效应对了行业增速承压所带来的经营压力,保持了经营业绩的相对平稳。2023年上半年,公司营业收入78.06亿元,同比增长13.21%。其中,负极材料业务实现出货量68197吨,同比增长24%;涂覆隔膜及加工量(销量)达到21.51亿平方米,隔膜及涂覆加工业务实现主营业务收入18.38亿元,同比增长16.4%,均保持增长。

六、行业现状

近年来,随着新能源汽车产业的迅猛发展,锂电池需求呈现出高速增长的态势,并带动锂电池材料市场规模持续扩大。2023年中国锂电池出货量885GWh,同比增长34%,增速虽较2022年有所回落,但仍保持两位数增长。在下游需求带动下,2023年中国锂电正极材料市场出货量248万吨,同比增长31%;负极材料出货量同比增长20.5%,达到137万吨;隔膜出货量同比增长32.8%,达到176.9亿平米;电解液出货量为113.8万吨,同比增长27.7%,均保持高速增长。未来,随着电动汽车、储能系统、便携式电子设备等领域的快速发展,锂电池材料行业的市场规模将持续增长。

七、发展因素

1、有利因素

(1)国家产业政策助力行业发展

国家相关法律法规及产业政策明确了锂电池产业是高新技术产业,属于国家重点战略性新兴产业。《产业结构调整指导目录(2024年本)》规定新能源汽车关键零部件为国家重点鼓励行业,并明确动力电池正极材料、负极材料、隔膜及负极氧化铝涂层材料等电池材料发展方向。随着国家不断支持锂电池产业发展,锂电池材料行业也迎来良好的发展机遇。

(2)新能源汽车发展势头良好

自2012年以来,国家先后出台《节能与新能源汽车产业发展规划》《关于加快新能源汽车推广应用的指导意见》《“十三五”国家战略性新兴产业发展规划》《汽车产业中长期发展规划》等产业政策,明确指出新能源汽车作为我国汽车工业转型的主要战略方向。截至2023年底,全国新能源汽车保有量达2041万辆,产销量、保有量已连续多年居世界首位。在产业化、市场化的基础上,新能源汽车业正大步迈向规模化、全球化的高质量发展新阶段,这为锂电池材料行业带来大规模增长空间。

(3)储能锂电池发展空间巨大

除动力电池和消费电池外,锂电池还用于储能领域。随着全球对可再生能源和可持续发展的日益重视,储能技术已成为连接可再生能源与未来智能社会的关键桥梁。在这一背景下,我国储能锂电池行业展现出了巨大的发展潜力,为锂电池材料行业带来了前所未有的新机遇。

2、不利因素

(1)锂电池材料行业市场竞争加剧

近年来,随着国家政策对新能源汽车产业的支持以及下游需求的增长,大量资本涌入锂电池材料行业,同时陆续有上游资源类企业和下游电池类企业向锂电池材料环节延伸,使得行业竞争日益加剧。随着产能急剧扩张,低端锂电池材料投资规模已超过市场需求,出现低端产能过剩,高端产能紧张的结构性产能过剩局面。

(2)钴、镍等原材料进口依赖度较高

从原材料看,虽然我国石墨等原材料较丰富,但钴、镍资源相对匮乏,钴、镍资源大量依赖国外进口,对外依存度较高。一方面,我国钴、镍资源匮乏的现状影响了我国在钴、镍等原材料的自主定价权,不利于三元正极材料行业成本控制,当出现价格剧烈波动的情况,将对三元正极材料行业带来不利影响;另一方面,当出现国际贸易摩擦等情形时,有可能出现钴、镍资源国削减对我国的钴、镍供应的情况,将对我国锂电池正极材料乃至新能源汽车行业造成不利影响。

(3)产品单价降低压缩企业利润空间

近年来,随着锂电池技术的不断成熟和规模化生产,锂电池的价格呈现出持续下降的趋势。这种价格下降的趋势直接影响了锂电池材料企业的利润空间。由于锂电池的成本结构中,材料成本占据了相当大的比重,因此产品单价的下降将直接压缩材料企业的利润空间。此外,伴随我国劳动力成本和原材料成本不断升高,直接增加电池材料企业的生产成本,将进一步压缩锂电池材料企业的利润空间。

八、竞争格局

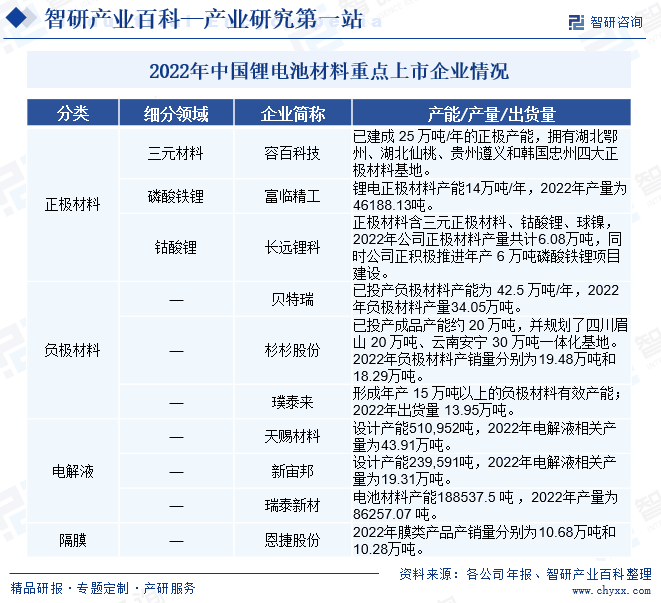

由于锂电池材料行业进入壁垒较高,我国锂电池材料行业市场份额也较为集中。在锂电池材料的不同细分领域中,如正极材料、负极材料、电解液等,均呈现出头部企业集中化的趋势。在正极材料领域,我国的正极材料企业数量众多,其中容百科技、长远锂科、振华新材、厦钨新能等企业在三元正极材料市场中占据较大份额。负极材料中,贝特瑞、璞泰来(江西紫宸)和杉杉股份等企业凭借产业链协同发展及技术创新优势,占据市场较大份额。电解液行业的头部企业包括天赐材料、新宙邦、瑞泰新材等,这些企业凭借规模优势和技术优势,占据了电解液市场的大部分份额。据统计,2022年,天赐材料、新宙邦及瑞泰新材占国内电解液市场份额超过60%。而锂电池隔膜行业的竞争格局较为激烈,内部竞争者成本盈利水平分化,形成一超多强的竞争格局,行业集中度高。从出货量看,恩捷股份规模优势明显,2022年公司隔膜出货量占比达41.1%,居行业第一。总体看,这些头部企业凭借规模优势、技术优势和市场优势,占据了大部分的市场份额。

九、发展趋势

锂电池作为国家重点战略性新兴产业,凭借其巨大的发展潜力,正推动着锂电池材料行业快速发展。从需求端看,未来高端消费类和储能锂电池是锂电池领域的主要增长点之一。因此,锂电池材料行业在产品质量方面将往高能量密度、轻薄化、高安全方向发展,高能量密度的材料开发将是主流企业布局的重心。与此同时,国家对电池行业的环保监管日益加强,限制了电池生产中的含汞量,并大力推广无污染、环保的“绿色”电池。这一趋势使得绿色制造能力在锂电池材料行业中变得至关重要。随着环保要求不断提升,绿色制造能力在锂电池材料行业的重要性将日益凸显,一些低、小、散的生产企业将由于不符合环保要求而被淘汰;具有较强研发、制造能力的优势企业的市场占有率将进一步提高,市场的集中度将会提升。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国锂电池材料行业重点企业对比分析:杉杉股份vs当升科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国锂电池材料行业重点企业对比分析:杉杉股份vs当升科技[图]

从2020-022年杉杉股份以及当升科技的锂电池材料营业收入来看,杉杉股份和当升科技的锂电池材料营业收入都在逐年增长,且杉杉股份有较大幅度的增长,2022年两企业各自的锂电池材料营业收入分别为210.95亿元与91.63亿元。

![2022年中国锂电池涂覆材料行业发展环境(PEST)分析:新能源汽车行业的快速发展带动锂电池涂覆材料市场规模快速增长[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

2022年中国锂电池涂覆材料行业发展环境(PEST)分析:新能源汽车行业的快速发展带动锂电池涂覆材料市场规模快速增长[图]

随着双碳目标的提出,清洁能源越来越受到国家的重视,新能源汽车也迎来了飞速的发展,锂电池涂覆材料作为新能源汽车中锂电池的核心组成部分之一,也将迎来广阔的发展前景和前所未有的机遇。