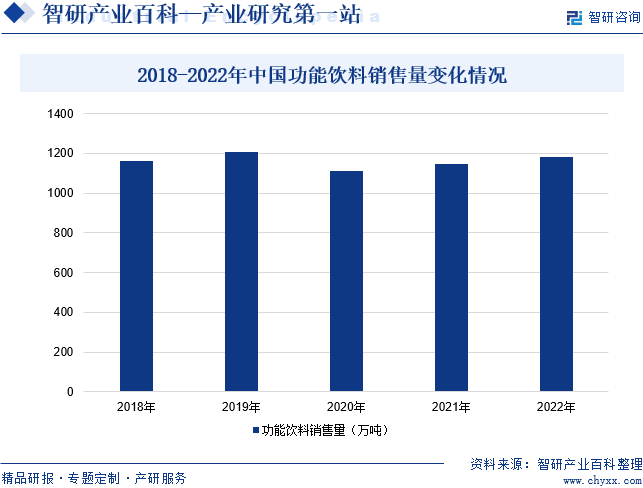

摘要:随着消费者对健康和便利性的日益关注,功能饮料作为一种能够满足特定需求的饮品,正受到越来越多消费者的喜爱。数据统计,2018-2021年中国功能饮料行业市场销售量总体保持相对稳定。2022年我国功能饮料销售量同比增长2.99%至1180万吨,我国功能饮料市场销售量仍在持续扩大,功能饮料行业发展前景广阔。

一、定义及分类

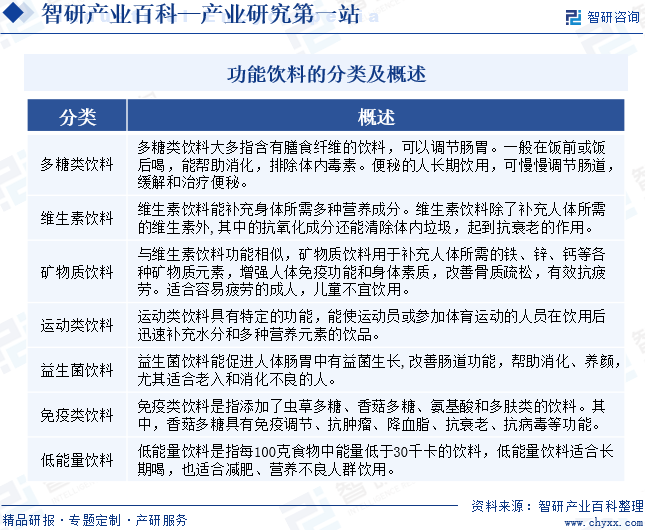

功能饮料是通过在饮料中添加某些功效或营养成分并将其按照一定的比例进行科学搭配,形成可调节人体功能,满足特定人群需求的饮料产品。功能饮料的配方成分与其他饮料略有不同,前者含有矿物质、电解质以及其他营养成分,部分运动或能量功能饮料含有咖啡因以及牛磺酸、赖氨酸等氨基酸成分,具有缓解生理性疲劳、振奋精神、提高工作效率和生活质量等功效。我国功能饮料主要细分为七大类别,分别为多糖类饮料、维生素饮料、矿物质饮料、运动类饮料、益生菌饮料、免疫类饮料和低能量饮料。

二、行业政策

近年来,中国政府出台若干利好政策推动中国功能饮料行业的发展。2022年6月,南宁市人民政府办公室印发《南宁市科技创新发展“十四五”规划》,提出要支持南宁特色食品资源综合利用、开展特色粮油食品加工、方便食品、乳制品、功能饮料、酒等食品加工技术研究,开发“安全、营养、功能、方便、休闲”的新产品,促进提升南宁食品产业发展。2024年2月,中共四川省委、四川省人民政府印发《关于支持南充达州组团培育川东北省域经济副中心的意见》,提出要依托川东北有机、富硒特色农产品,加快招引培育一批优质食品加工企业,大力发展粮油、果露酒饮料、肉制品、预制菜及调味品等食品加工产业。

三、发展历程

我国功能饮料的发展历程可分为三个阶段:初期研制阶段、初步发展阶段与快速发展阶段。1980年健力宝电解质运动饮料作为中国功能饮料市场的先驱者,以其独特的产品特性和创新理念,引领了当时中国功能饮料市场的新潮流。在初期研制阶段,功能饮料的概念还未被国内广泛接受。1995年红牛维生素功能饮料进入中国,这标志着国内开始有了功能饮料的概念。在初步发展阶段,功能饮料市场逐渐开始发展,但规模相对较小。2003年非典疫情之后,国民健康意识开始觉醒,功能饮料市场迎来了重要转折点。在快速发展阶段,功能饮料市场迎来了重要的转折点,众多功能性饮料品牌如红牛、健力宝、舒缓(雀巢)、脉动(乐百氏)、他+她(汇源)、激活(娃哈哈)、劲跑(康师傅)等开始抢占国内市场,广受年轻人青睐。

四、行业壁垒

1、品牌壁垒

品牌是在功能饮料企业发展的过程中逐步积累形成的,其形成和发展需要经历较长的时间。对功能饮料企业而言,品牌是综合实力的体现,品牌知名度的形成是功能饮料企业在品牌建设、产品开发、质量管控、营销服务等方面不懈努力的结果。良好的品牌形象不仅是功能饮料企业产品质量与服务的保证,同时也是决定其是否能在激烈的市场竞争中生存和发展的重要因素。由于品牌知名度的形成需要经历长期的成本投入和经验积累,先发优势较为明显,因此功能饮料行业新进入者通常很难在较短时间内建立起品牌优势。

2、销售渠道壁垒

对于功能饮料企业而言,销售渠道不仅是其实现销售收入的终端,也是将产品信息传递给消费者的直接途径。建立优质和健全的销售运营渠道,有利于功能饮料企业在商品流通、营销推广、销售信息采集、成本控制、信息系统建设等方面形成优势,而这些方面的优势又有利于销售网络的进一步扩张,形成良性循环。功能饮料企业要实现跨区域经营,建设完善的销售网络与高效的渠道管理机制,需要较大的资金投入,并在长期的经营过程中完善和积累渠道管理经验。因此,拥有健全、优质的营销网络,是功能饮料企业得以迅速发展的关键要素,也是进入功能饮料行业的关键门槛。

3、产品研发壁垒

随着消费模式的结构性升级,功能饮料企业在产品研发领域面临诸多挑战。一方面,在日益加剧的市场竞争环境下,为了能够更好地迎合消费者不断变化的需求,越来越多功能饮料的上市周期在不断缩短,对产品的研发能力提出了巨大的挑战。另一方面,消费者需求从单一转为多变,以往采用传统“调研式”研究方法所研发的功能饮料能满足大部分消费者的需求,而如今随着消费者需求不断呈现部落化、分散化的趋势,如果依旧采用过去的研发和供应链策划,可触达的消费者将越来越少,从而对产品的销量和企业的生产经营产生直接的影响。因此,随着新零售时代的来临,功能饮料企业是否拥有良好的产品研发能力,是否能够更加真实、全面和及时地了解各类消费者的需求,并根据消费者的实际行为调整自身的研发策略,正成为功能饮料行业的主要壁垒之一。

五、产业链

1、行业产业链分析

功能饮料产业链上游主要是生产功能饮料所需的原材料,主要包括水、维生素、食用色素、香精香料以及食品添加剂。产业链中游主要是功能饮料的制造。产业链下游主要为功能饮料的消费场所,主要包括电商平台、便利店、自动售卖机、超市,终端为功能饮料消费者。

华润怡宝饮料股份有限公司 农夫山泉集团股份有限公司 昆仑山矿泉水有限公司 景田(深圳)食品饮料集团有限公司 石药集团维生药业(石家庄)有限公司 浙江新和成股份有限公司 东北制药集团股份有限公司 山东天力药业有限公司 帝斯曼江山制药(江苏)有限公司 晨光生物科技集团股份有限公司 新疆天椒弘安色素有限公司 河北红日天然色素有限公司 辽宁科光天然色素有限公司 浙江新化化工股份有限公司 爱普香料集团股份有限公司 浙江新和成股份有限公司 华宝香精股份有限公司

华润怡宝饮料股份有限公司 农夫山泉集团股份有限公司 昆仑山矿泉水有限公司 景田(深圳)食品饮料集团有限公司 石药集团维生药业(石家庄)有限公司 浙江新和成股份有限公司 东北制药集团股份有限公司 山东天力药业有限公司 帝斯曼江山制药(江苏)有限公司 晨光生物科技集团股份有限公司 新疆天椒弘安色素有限公司 河北红日天然色素有限公司 辽宁科光天然色素有限公司 浙江新化化工股份有限公司 爱普香料集团股份有限公司 浙江新和成股份有限公司 华宝香精股份有限公司

2、行业领先企业分析

(1)东鹏饮料(集团)股份有限公司

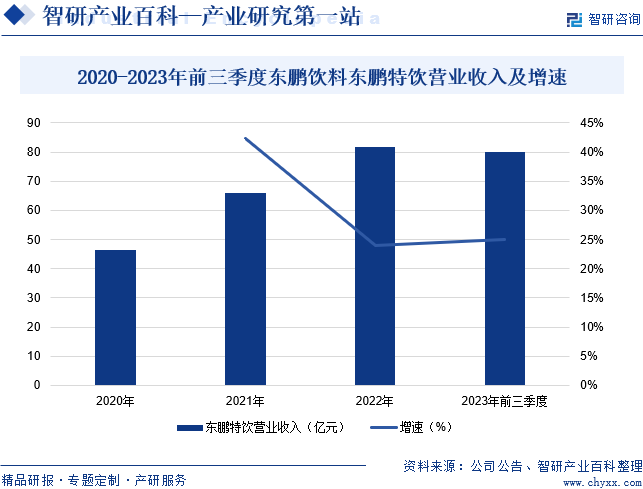

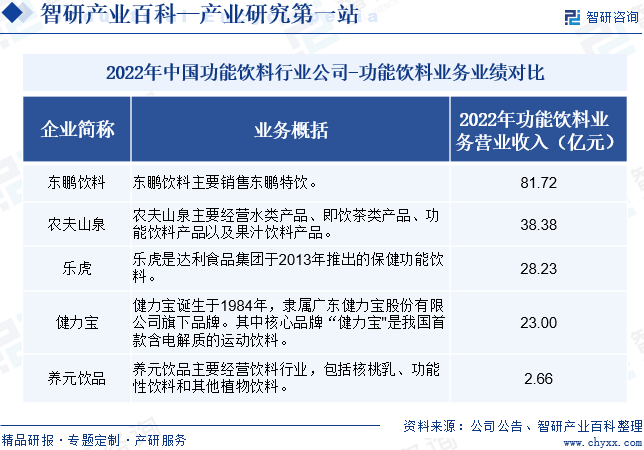

东鹏饮料(集团)股份有限公司的主营业务为饮料的研发、生产及销售,主要产品包括东鹏特饮、东鹏大咖、东鹏补水啦、包装饮用水等,其中东鹏特饮是企业的核心产品。企业作为功能饮料的先行者之一,致力于推动功能饮料的发展,经过多年努力,成功塑造了广大消费者熟知的品牌“东鹏特饮”,“年轻就要醒着拼”的品牌主张深入人心。目前,企业已形成广东、安徽、广西等辐射全国主要地区的生产基地,共有1000余家经销商,销售网络覆盖全国约120万家终端门店。2023 年以来,随着人员流动的活跃、消费场景复苏,为企业的经营带来了良好的发展土壤。据统计,2023年前三季度,企业东鹏特饮营业收入同比增长25.06%至79.94亿元。

(2)河北养元智汇饮品股份有限公司

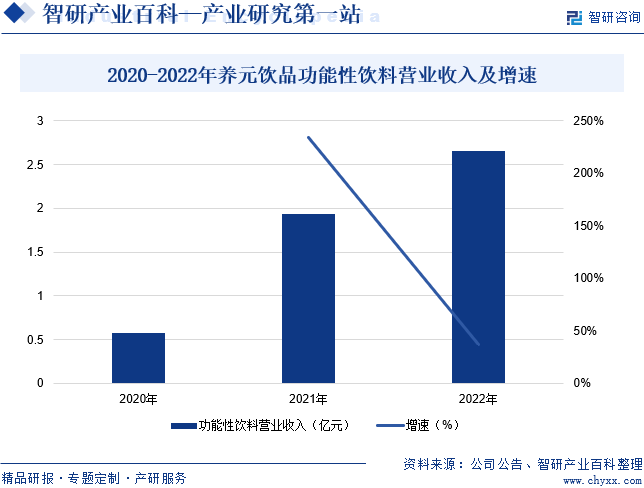

河北养元智汇饮品股份有限公司成立于1997年,主要产品包括核桃乳、功能性饮料以及其他植物饮料。企业自成立以来,始终秉持“核桃饮品专家”的企业定位、“专注、诚信、共赢”的经营理念以及“自强不息、追求永恒”的企业精神,并专注核桃饮品的研发、生产与销售。目前,企业拥有河北衡水、河南漯河、安徽滁州、江西鹰潭、四川简阳五大生产基地,是国内最大的植物蛋白饮料企业。据统计,2022年企业功能性饮料营业收入同比增长37.11%至2.66亿元,主要原因是企业功能性饮料开展春节旺季营销活动。

六、行业现状

随着消费者对健康和便利性的日益关注,功能饮料作为一种能够满足特定需求的饮品,正受到越来越多消费者的喜爱。数据统计,2018-2021年中国功能饮料行业市场销售量总体保持相对稳定。2022年我国功能饮料销售量同比增长2.99%至1180万吨,我国功能饮料市场销售量仍在持续扩大,功能饮料行业发展前景广阔。

2018-2022年中国功能饮料销售量变化情况

七、发展因素

1、有利因素

(1)居民购买力的提升带来更广阔的市场空间

城镇化进程的加快与人均可支配收入的提高带动功能饮料消费需求不断增长。根据国家统计局数据,2023年全国居民人均可支配收入为3.92万元,较2022年同期增长6.3%。居民收入水平的增长为我国整体消费能力的增强提供了有利的环境,2023年全国居民人均消费性支出为2.68万元,较2022年同期增长9.2%。不断增长的人均可支配收入和不断增加的人均消费支出将带来更广阔的消费市场,从而推动功能饮料行业规模的持续增长。

(2)产业政策为功能饮料行业发展构建良好环境

近年来,国家出台了《广东省发展现代农业与食品战略性支柱产业集群行动计划(2021—2025年)》《关于加快农产品加工业和食品产业发展的意见》等一系列重要文件,不仅有助于激发功能饮料行业创新活力,推进供给侧结构性变革,为扩大消费需求和促进经济增长提供有力支撑,还有助于为功能饮料的发展注入新的动力,推动功能饮料行业的发展。

(3)配套产业的日益完善为功能饮料线上销售的发展提供支持

近年来,随着国家对互联网和物流行业的重视程度的提高,我国的数字化进程和快递物流水平取得长足的进步,为功能饮料行业的不断发展提供了有力的保障。一方面,我国在互联网基础设施建设方面发展迅速,根据工信部相关数据,截至2023年底,我国互联网宽带接入端口数达到11.36亿个,较2022年末净增6486万个。另一方面,我国快递物流体系日益完善,快递业务水平进一步提升,也为功能饮料企业的规模化发展提供了保障。国家邮政总局统计数据显示,2023年我国快递业务量累计完成1320.7亿件,同比增长19.4%。

2、不利因素

(1)功能饮料品牌集中度低

功能饮料行业品牌集中度相对较低,产品线扩张的难度较大。为了适应消费者在零售口味、消费能力和产品功能等方面的需求,功能饮料形成了丰富的产品类别,但是由于不同产品在原料采购、产品加工和质量控制等方面差异较大。因此,面对丰富的产品和其复杂的特性,只有熟悉相关类别的专业人才才能保证专业的供应能力。同时,功能饮料行业整体需要运营成熟、市场份额领先的功能饮料企业树立良好的品牌形象,才能推动功能饮料行业健康有序发展。

(2)同质化现象较为突出

市场竞争秩序的规范程度会对整个功能饮料行业的发展产生影响。目前,众多资金少、规模小、生产水平低的企业加入到功能饮料行业竞争中。中小型企业研发能力较低,创新意识匮乏,主要通过跟风模仿进行生产,对于口味、营养等其他深层次的功能缺乏重视,导致市场上产品同质化现象严重,产品质量参差不齐,影响了消费者对功能饮料产品的消费体验。

(3)消费者对于功能饮料产品要求日趋提高

消费者对功能饮料产品要求日益提高,尽管功能饮料作为中高端饮品符合当前的消费趋势,但仍然需要在产品多样化和健康性等方面紧跟步伐。功能饮料除了口味之外,也需要加入无添加、低糖等元素。此外,功能饮料企业还需要通过跟踪市场趋势,不断推出新的产品,捕捉消费者爱好,培养消费习惯,才能维持竞争力。这对功能饮料企业的创新能力、营销和研发能力提出了更高的要求。

八、竞争格局

与国外其他国家相比,尽管我国功能饮料行业起步阶段略晚,但是市场增速比较快,近年来我国功能饮料市场产销量均保持稳步增长的趋势。当前我国功能饮料行业中的竞争者主要包括东鹏饮料、农夫山泉、乐虎、健力宝和养元饮品等。从我国功能饮料行业公司业绩来看,2022年东鹏饮料、农夫山泉、乐虎功能饮料业务营收分别为81.72亿元、38.38亿元和28.23亿元,位居行业前列。

2022年中国功能饮料行业公司-功能饮料业务业绩对比

九、发展趋势

对于功能饮料消费群体而言,功能饮料不仅要满足健康或者特定功能需求,更要满足其个体差异化的口感需求,因此口味多样化是吸引消费的重要属性之一。口味单一的饮品易让消费者丧失持续购买欲望,具有优良口感及新鲜口味的功能饮料产品将吸引更多的潜在消费者。未来功能饮料将向着健康化、口味化、功能化多维度发展。此外,中国功能饮料行业市场竞争激烈,为提高市场竞争力、扩大市场份额,功能饮料生产企业在不断创新升级功能饮料产品的同时,对于市场营销、渠道管理等方面的策略制定也极为重要。受到功能饮料应用场景的不断拓宽以及受众群体不断扩大的影响,未来,功能饮料的销售渠道有望向多元化发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国功能饮料市场规模及主要企业经营分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2021年中国功能饮料市场规模及主要企业经营分析[图]

2021年中国规模以上饮料制造企业产量18333.8万吨,同比增长12.2%;2021年中国功能饮料市场规模约为1402.7亿元,同比增长14.6%。