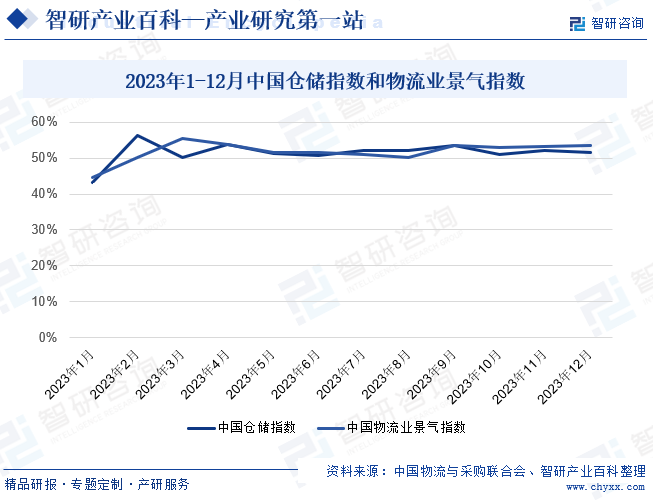

摘要:2023年以来,国内经济总体保持恢复态势,物流行业运行整体企稳向好发展,物流活动活跃度有所回暖。据统计,自2023年2月起,中国仓储指数和物流业景气指数均在50%以上波动。其中9月受中秋、国庆假期临近影响,中国物流业景气指数环比增加3.2个百分点,达53.5%;中国仓储指数环比增加1.5个百分点,达53.5%。12月份,物流业景气指数继续回升,较上月上涨0.4个百分点至53.5%;中国仓储指数为51.6%,较上月回落0.6个百分点。

一、定义及分类

仓储物流是指在供应链中,为满足产品生产、流通、销售等需求,在货物存储和流动过程中所需的一系列服务。这些服务包括仓库管理、库存管理、物料装卸、配送服务、信息管理等多个方面,目的是在保证货物安全、准确和高效流通的同时,实现物流成本的控制和降低。

二、行业政策

1、主管部门和监管体制

经过多年发展,我国仓储物流行业已经形成了政府主管部门进行产业宏观调控和依法行政、行业协会加强自律管理、企业遵循行业规则进行自律经营的行业监管体制。

交通运输部主要负责制定和执行物流管理计划,包括货物的调度、存储和分发。交通运输部需要与各个环节的运输公司、仓储和货主进行紧密合作,以确保货物的安全、及时运达目的地。此外,交通运输部还需要负责仓储管理,包括仓库的布局、货物管理、仓储设施维护等。

此外,中国仓储与配送协会也对我国仓储物流行业进行自律管理,其主要根据国家发展经济的总体规划,研究行业的发展方向,向政府提出行业发展规划,反映企业的情况和要求,协助政府部门完善行业管理;充分发挥协会在政府与企业之间的桥梁纽带作用,维护会员的合法权益,为全行业提供服务,加强行业自律,完善行业管理,推动仓储物流业的持续健康发展。

2、行业相关政策

近年来,为推动城乡融合发展,我国发布了一系列政策和措施来推动仓储物流基础设施建设。2023年7月,国家发改委发布的《关于恢复和扩大消费的措施》中,明确提出要完善县乡村三级快递物流配送体系,加快提升电商、快递进农村综合水平,支持县级物流配送中心、乡镇物流站点建设改造。随后8月,商务部等9部门发布《县域商业三年行动计划(2023-2025年)》,其中提出鼓励县城购物中心、大型商超向乡镇延伸服务,布局前置仓、物流仓储等设施。随着仓储物流设施的完善,将有利于推动供应链、物流配送、商品和服务下沉以及农产品上行,进而促进城乡融合发展。

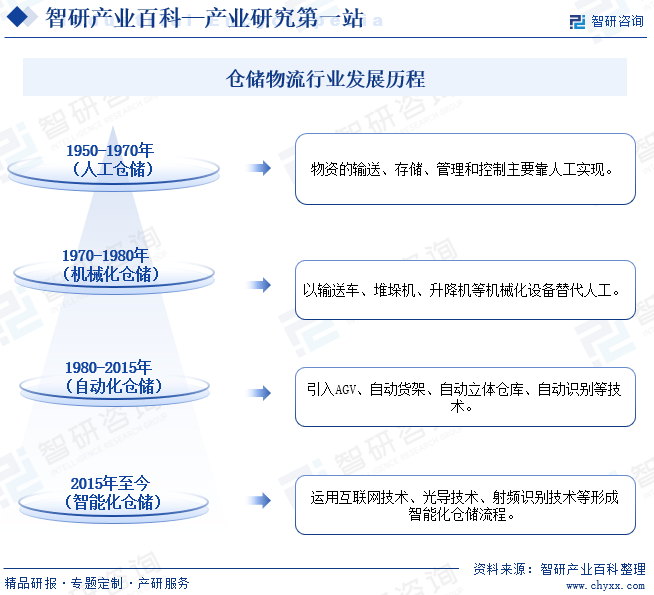

三、发展历程

我国仓储物流行业发展历程主要分为人工仓储、机械化仓储、自动化仓储、智能化仓储四个阶段。其中在人工仓储和机械化仓储阶段,物资的搬运、存储和管理主要依靠人工和输送车、堆垛机等设备;自动化仓储阶段开始,行业融入了大量的技术,如通过引入AGV、自动货架、自动立体仓库、自动识别等技术,减少人工操作,提升效率。智能化仓储阶段的科技应用程度最高,各类新一代互联网技术、自动分拣技术、光导技术、射频识别技术、声控技术等高度融合,形成一个智能化的整体,对仓储进行有效的计划、执行与控制。

四、行业壁垒

1、资金实力壁垒

仓储物流行业需要大量的初始投资,包括建设仓库、购置设备、招聘人员等。对于新进入企业而言,这些投资成本较高,需要具备一定的资金实力。此外,随着仓储物流行业不断升级,市场上对自动化立体仓库、物流信息处理系统等先进设备的需求不断增加,同时还需要一支高素质的专业人才队伍,这都是建立在强大资金供给的基础上,使得新进入的企业面临较高的资金实力壁垒。

2、物流网络壁垒

仓储物流行业企业都需要建立以仓储基地为业务开展中心、以区域营运网点为服务支撑体系的物流网络,以便更好地规划物流路线、运输时间,更好的满足客户原材料管理、成品生产、产品销售、备品备件管理等方面的需求,保证整体物流服务的安全性、准时性和成本可控性。而新进入者可能缺乏对行业的深入了解,难以快速构建高效的物流网络,因此,新进入企业往往会面临着物流网络壁垒。

3、技术壁垒

在经济全球化、信息网络化的大背景下,为了应对更加个性化、全方位、灵活多变的市场需求,仓储物流技术的进一步升级换代势在必行。值得注意的是,对仓储物流技术的掌握需要较长时期的项目测试和经验累积,较大程度上阻碍了潜在竞争对手的进入。因此,先进入行业的企业往往具有先发优势,而新进入者难以在短时间内掌握,从而形成较高的技术体系壁垒。

五、产业链

1、行业产业链分析

仓储物流行业产业链主要包括上游的物料搬运设备制造、软件开发、基础设施建设,中游的仓储物流服务,下游的应用领域。其中上游环节为仓储物流提供了基础设备,中游和下游环节则构成了仓储物流的主要业务。中国仓储物流行业产业链如下图所示:

安徽合力股份有限公司 浙江杭叉集团股份有限公司 浙江中力机械股份有限公司 浙江诺力机械股份有限公司 比亚迪股份有限公司 丰田集团 北京元工国际科技股份有限公司 科捷智能科技股份有限公司 上海索勤信息科技有限公司 大连华普汇能软件有限公司

安徽合力股份有限公司 浙江杭叉集团股份有限公司 浙江中力机械股份有限公司 浙江诺力机械股份有限公司 比亚迪股份有限公司 丰田集团 北京元工国际科技股份有限公司 科捷智能科技股份有限公司 上海索勤信息科技有限公司 大连华普汇能软件有限公司

在上游领域,物料搬运设备制造企业为仓储物流提供各种物流设备,如叉车、货架、搬运机器人等。软件开发企业为仓储物流提供技术支持,如仓库管理系统(WMS)、物流管理系统(TMS)等。这些企业的兴衰直接影响到仓储物流行业的成本和效率。

仓储物流行业下游应用领域主要包括制造业、电商、零售等。这些领域的市场需求直接影响到仓储物流行业的发展方向和业务模式,如制造业、电商和零售等企业客户对仓储物流的需求主要体现在快速、准确、便捷等方面,对仓储物流行业提出了更高的要求,也提供了更多的发展机遇。

2、行业领先企业分析

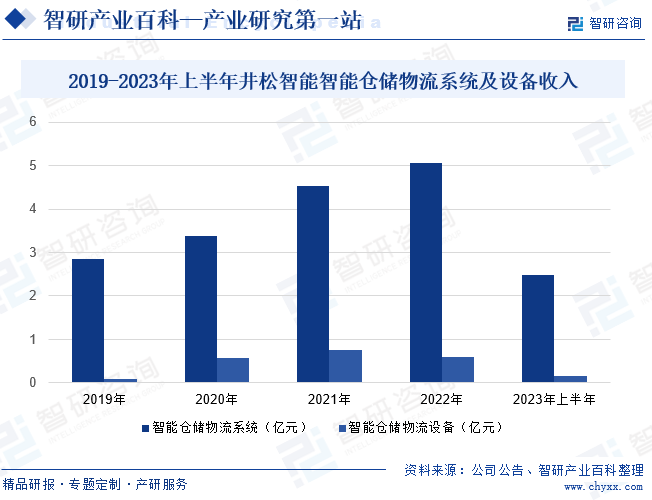

(1)合肥井松智能科技股份有限公司

井松智能是一家智慧物流系统解决方案与制造提供商,主要为客户提供智能仓储、智能搬运、智能配送等服务。目前,公司的主营业务包括智能仓储物流系统和相关设备的销售。2023年上半年,公司智能仓储物流系统在商品的搬运、存取、输送、分拣等方面均有较大应用,其收入同比上涨53.83%,达2.49亿元。在智能仓储物流设备方面,公司陆续推出堆垛机、货架等关键设备或部件,进一步丰富公司产品矩阵,助力公司业绩增长,2023年上半年公司智能仓储物流设备同比上涨75.86%,达0.15亿元。

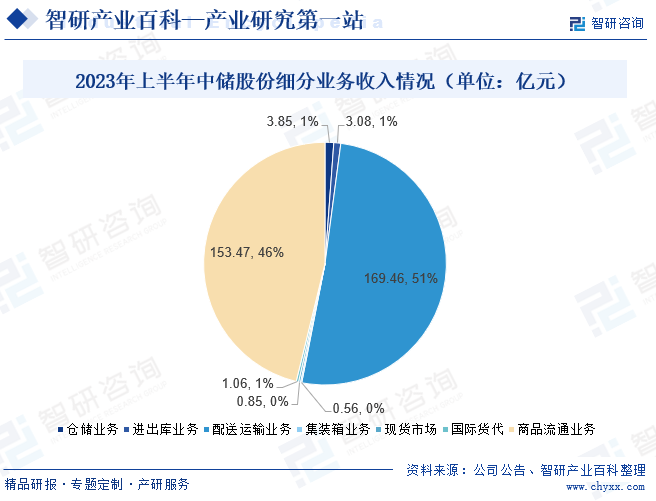

(2)中储发展股份有限公司

中储股份是国内仓储物流龙头企业,凭借仓储物流基础设施提供商的角色,为客户提供多样化、多层次的仓储设施服务。经过多年的发展,公司仓储网络覆盖亚洲、欧洲、美洲等世界主要经济区域,在国内20多个省、直辖市和自治区投资运营了物流园区,形成了立足中国、服务全球的仓储物流服务能力,能够为中外企业的全球化经营提供物流支持。2023年上半年,公司主营业务收入较上年下降13.62%,达334.53亿元,其中,与其他业务相比,配送运输业务和商品流通业务占比较高,分别为51%、46%,分别实现营业收入169.46亿元、153.47亿元。仓储业务、进出库业务、国际货代占比均达到1%,分别实现营业收入3.85亿元、3.08亿元、1.06亿元。集装箱业务、现货市场占比均不足1%,分别实现营业收入0.56亿元、0.85亿元。

六、行业现状

2023年以来,国内经济总体保持恢复态势,物流行业运行整体企稳向好发展,物流活动活跃度有所回暖。据统计,自2023年2月起,中国仓储指数和物流业景气指数均在50%以上波动。其中9月受中秋、国庆假期临近影响,中国物流业景气指数环比增加3.2个百分点,达53.5%;中国仓储指数环比增加1.5个百分点,达53.5%。12月份,物流业景气指数继续回升,较上月上涨0.4个百分点至53.5%;中国仓储指数为51.6%,较上月回落0.6个百分点。

七、发展因素

1、机遇

(1)电子商务发展为仓储物流提供巨大发展空间

随着电子商务的快速发展,仓储物流行业正面临着前所未有的发展机遇。电子商务的崛起改变了传统的商业模式,使得越来越多的商品和服务通过线上平台进行交易。这种趋势带来了大量的物流需求,为仓储物流行业提供了广阔的市场空间。此外,电子商务的发展推动了仓储物流行业的创新。电商平台上的商品种类繁多,对仓储和物流管理提出了更高的要求。为了提高效率、降低成本,仓储物流企业不断探索新的技术和管理方法,如智能仓储、无人配送等,以适应市场的变化和需求。

(2)国家政策积极推动仓储物流发展

2023年12月,工业和信息化部等8部门发布《关于加快传统制造业转型升级的指导意见》,其中针对仓储物流,该政策明确指出要推动工业设计与传统制造业深度融合,促进设计优化和提升,创建一批国家级工业设计中心、工业设计研究院和行业性、专业性创意设计园区,推动仓储物流服务数字化、智能化、精准化发展。不仅有利于提高仓储物流行业效率,还有利于降低人力成本,优化物流环节,增强企业竞争力等。

(3)“双碳”战略支撑行业绿色发展

在“双碳”战略背景下,绿色低碳的发展理念逐渐成为社会关注的焦点。仓储物流作为连接生产端和消费端的重要环节,其绿色发展对社会经济低碳化转型具有十分重要的意义。行业将通过从仓储、包装、运输、装卸等环节入手,实施一系列绿色转型措施,以进一步推动行业绿色发展。未来,随着技术的进步和应用范围的扩大,仓储物流行业在绿色低碳方面将得到不断发展。

2、挑战

(1)宏观经济波动

仓储物流行业的市场需求,主要取决于下游汽车、化工、机械、纺织服装、电子、电力设备及新能源等行业发展进程和应用领域的固定资产投资情况。如果未来宏观经济疲软,或者国家产业政策发生变化,下游应用领域的固定资产投资需求有可能出现下滑,从而减少对仓储物流的需求,由此导致本行业可能面临宏观经济波动引致的风险。

(2)市场竞争激烈

随着我国仓储物流行业的发展,越来越多的企业开始进入相关领域,其中不乏技术研发能力较强的国外企业以及具备一定资金实力的国内企业。随着更多参与者的加入,国内市场竞争将加剧。随着行业市场竞争的加剧,如果仓储物流企业不能继续保持现有的竞争优势和品牌效应,或者企业的技术开发不能紧密契合市场需求,可能导致企业的市场地位及市场份额下降。

(3)安全事故频发

仓储物流行业涉及环节众多,不可避免的会遇到各种各样的安全风险,如火灾风险是仓储物流行业的一大威胁。仓库中大量的易燃物品、电气线路的老化等问题都可能引发火灾。不仅会造成消费者财产损失,还对企业的经济利益和品牌形象造成负面影响。此外,在物流运输过程中可能会遇到各种风险,如交通事故、车辆故障、恶劣天气等,这些都会影响货物的安全和准时到达。

八、竞争格局

从营业收入来看,我国仓储物流行业可分为三大梯队。第一梯队企业营收在1000亿元以上,代表公司包括建发股份、物产中大、厦门象屿、厦门国贸、顺丰控股、中国外运等。第二梯队营业收入在100亿元至1000亿元之间,代表公司包括怡亚通、中储股份、圆通速递、传化智联、德邦股份等。第三梯队营业收入在100亿元以下,代表公司包括飞力达、龙洲股份、上海雅仕、保税科技、宏川科技等。其中,第三梯队对应的公司数量最多。

九、发展趋势

得益于电子商务的发展,我国仓储物流行业市场需求不断扩大。未来,随着人工智能、大数据、物联网等技术的发展、环保政策的日益严格、市场的专业化需求增加、对外开放政策的深入推进,我国仓储物流行业将得到快速发展。智能化、绿色化、专业化、全球化等方面都是仓储物流未来发展的重要方向,因此,企业需要紧跟时代潮流,积极应对市场变化,不断加强技术创新和服务升级,以适应和引领行业的发展趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。