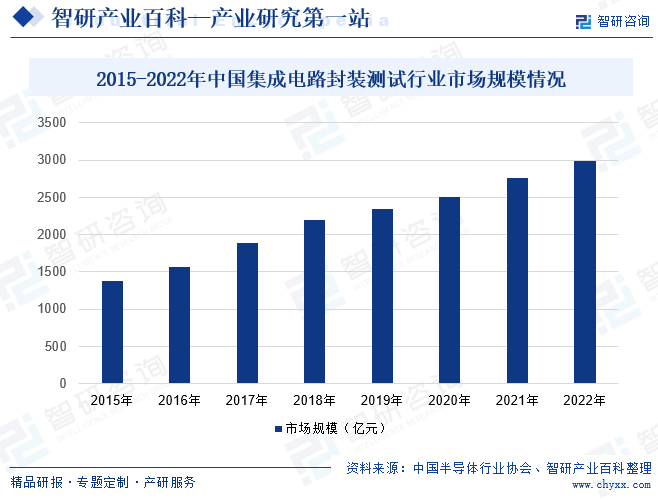

摘要:集成电路封测是集成电路产业链的下游环节,主要作用为集成电路增加防护并提供集成电路和PCB印制电路板之间的关联,是我国最早进入集成电路行业的重要环节。目前我国集成电路封测行业发展稳定且在人工方面具有一定的优势,国内领先的集成电路封测企业技术不断发展与国际差距已越来越小。2022年我国集成电路封测行业市场规模为2995.1亿元,同比增长8.4%。

一、定义及分类

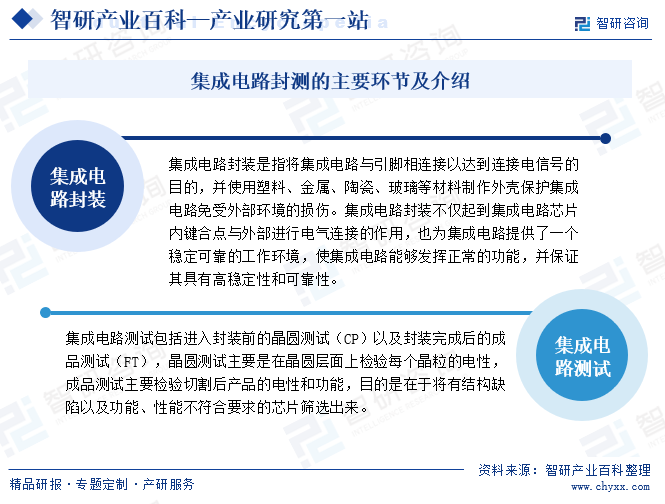

集成电路封测为集成电路制造的后道工序,是指根据产品型号和功能要求,将经过测试的晶圆加工成独立集成电路的过程,是提高集成电路稳定性及制造水平的关键工序,主要分为封装与测试两个环节。

二、商业模式

1、盈利模式

集成电路的封装测试企业,可为客户提供定制化的整体封测技术解决方案,处于半导体产业链的中下游。集成电路封装测试行业通用的经营方式为由IC设计企业(Fabless)委托晶圆代工企业(Foundry)将制作完成的晶圆运送至企业,企业按照与IC设计企业约定的技术标准设计封测方案,并对晶圆进行凸块制造、测试和后段封装等工序,再交由客户指定的下游面板厂商、模组厂商以完成终端产品的后续加工制造。企业主要通过提供封装与测试服务获取收入和利润。

2、采购模式

企业设置采购部,统筹负责企业的采购事宜。根据实际生产需要,采购部按生产计划采购金盐、靶材、光阻液等原材料以及其他各类辅料,并负责对生产设备及配套零部件进行采购。针对部分价格波动较大且采购量较大的原材料(如金盐等),在实际需求的基础之上,企业会根据大宗商品价格走势择机采购以控制采购成本。

3、生产模式

集成电路封测企业建立了一套完整的生产管理体系,由于封测企业需针对客户的不同产品安排定制化生产,因此企业主要采用“以销定产”的生产模式。

4、销售模式

集成电路封装测试企业具有完整的生产体系。企业根据客户订单制定每月加工任务,待客户将需加工的晶圆发到企业后,由生产部门组织芯片封装、测试,待加工完成、检验合格后发给客户。企业销售环节以直销为主的模式。

5、研发模式

集成电路封装测试行业企业以市场和客户为导向,坚持自主研发、突破创新,不断发展先进产品封测技术,并设立专业的研发组织及完善的研发管理制度。行业企业研发流程主要包括立项、设计、工程试作、项目验收、成果转化5个阶段。

三、行业政策

作为关系国民经济和社会发展全局的基础性、先导性和战略性产业,集成电路封装测试行业近年来得到了国家政策的大力鼓励和支持。如2019年,国家发改委发布《产业结构调整指导目录(2019)》中,把球栅阵列封装(BGA)、插针网格阵列封装(PGA)、芯片规模封装(CSP)、多芯片封装(MCM)、栅格阵列封装(LGA)、系统级封装(SiP)、倒装封装(FC)、晶圆级封装(WLP)、传感器封装(MEMS)等先进封装与测试列为鼓励类产业。

四、发展历程

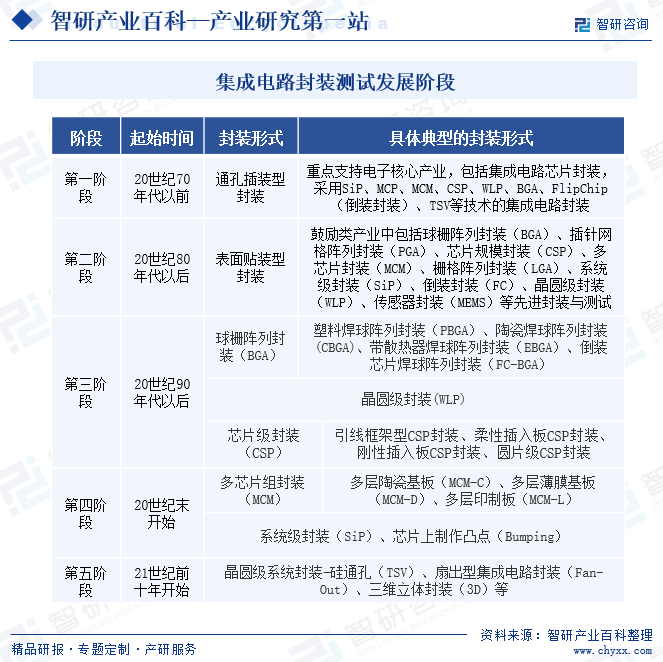

集成电路封装技术经过数十年来的发展和演变,总体可归纳为从有线连接到无线连接、从芯片级封装到晶圆级封装、从二维封装到三维封装,具体的技术演变大致可以分为五个阶段。第一阶段:20世纪70年代前,封装形式为直插型封装,代表技术为双列直插封装(DIP);第二阶段:出现于20世纪80年代以后,主要以表面贴装技术的衍生和针栅列阵封装为主;第三阶段:进入20世纪90年代后,开始出现球栅阵列封装(BGA)、芯片级封装(CSP)、倒装封装(FC)等;第四阶段:20世纪末开始,封装技术从二维封装向三维封装发展,出现了系统级封装(SiP)、凸点制作(Bumping)、多芯片组封装(MCM)等技术。第五阶段:21世纪前十年开始出现硅通孔(TSV)、扇出型集成电路封装(Fan-Out)、三维立体封装(3D)等。

五、行业壁垒

1、人才壁垒

集成电路封测是技术密集型行业,需要大量专业性人才对先进技术及工艺进行不断创新。在目前中国大陆集成电路行业快速发展阶段,具备丰富经验、高技术水平的人才缺口越来越大,培养相关人才需要大量时间和经济成本,因而行业存在明显的人才壁垒。

2、技术壁垒

集成电路封测行业,具有较高的技术门槛和难点,如金凸块制造环节具有溅镀、黄光(光刻)、蚀刻、电镀等多道环节,需要在单片晶圆表面制作数百万个极其微小的金凸块作为芯片封装的引脚,并且对凸块制造的精度、可靠性、微细间距均有较高的要求,因而目前中国大陆具备凸块制造能力的综合类封测企业较少。

3、资金壁垒

集成电路封测行业需要投入大量资金用于产线建设,并引进大量先进设备。例如,在凸块制造环节,需要投入溅镀机、光刻机、蚀刻机等多类先进设备,在测试环节需要投入专业测试机台,单价较高且单位产出较小,设备通用性较低。

六、产业链

集成电路封测上游厂商包括晶圆制造厂商及封装材料厂商,下游应用市场可分为传统应用市场及新兴应用市场。集成电路封测产业运作模式为集成电路设计公司根据市场需求设计出集成电路版图,由于集成电路设计公司本身无芯片制造工厂和封装测试工厂,集成电路设计公司完成芯片设计,交给晶圆代工厂制造晶圆,晶圆完工后交付封测公司,由封测公司进行芯片封装测试,之后集成电路设计公司将集成电路产品销售给电子整机产品制造商,最后由电子整机产品制造商销售至下游终端市场。

台湾积体电路制造股份有限公司 联华电子股份有限公司 中芯国际集成电路制造有限公司 华虹半导体有限公司 台湾力晶半导体股份有限公司 欣兴电子股份有限公司 景硕科技股份有限公司 南亚科技股份有限公司 长华科技股份有限公司 顺德工业股份有限公司

台湾积体电路制造股份有限公司 联华电子股份有限公司 中芯国际集成电路制造有限公司 华虹半导体有限公司 台湾力晶半导体股份有限公司 欣兴电子股份有限公司 景硕科技股份有限公司 南亚科技股份有限公司 长华科技股份有限公司 顺德工业股份有限公司

七、行业现状

集成电路封测是集成电路产业链的下游环节,主要作用为集成电路增加防护并提供集成电路和PCB印制电路板之间的关联。相较于集成电路设计和集成电路制造行业,集成电路封测行业技术含量虽较低,且属于劳动密集型产业,但却是我国最早进入集成电路行业的重要环节,同时随着技术的发展,集成电路产业各个环节之间的关联性、协同性要求越来越高,因此即使是技术含量较低的集成电路封测行业在整个集成电路产业发展过程中也显得尤为重要。目前我国集成电路封测行业发展稳定且在人工方面具有一定的优势,国内领先的集成电路封测企业技术不断发展与国际差距已越来越小。数据显示,2022年我国集成电路封测行业市场规模为2995.1亿元,同比增长8.4%。

八、发展因素

1、有利因素

(1)政策支持行业发展

作为关系国民经济和社会发展全局的基础性、先导性和战略性产业,集成电路封装测试行业近年来得到了国家政策的大力鼓励和支持。2021年,税务总局、海关总署、财政部联合发布《关于支持集成电路产业和软件产业发展进口税收政策的通知》,对符合条件的先进封装企业测试企业,免征进口关税;符合条件的承建集成电路重大项目的企业进口新设备,对未缴纳税款提供海关认可的税款担保,可六年内分期缴纳进口环节增值税;2020年,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,从财税、投融资、研发政策、进出口政策等多个维度支持先进封装测试企业。

(2)集成电路产业转移为国内封测行业带来发展机遇

从集成电路历史进程看,全球范围完成两次明显产业转移:第一次为20世纪70年代从美国转向日本,第二次为20世纪80年代从日本转向韩国与中国台湾地区。近年来,中国大陆地区迎来集成电路行业第三次产业转移。随着集成电路制造业向我国大陆地区逐渐转移,集成电路封测行业作为晶圆制造产业链下游环节,将受益于晶圆产能转移所带来的封装测试市场需求传导。

(3)“后摩尔时代”对先进封装依赖增加

2015年之后,随着晶圆制程开发难度的加大,以及高端制程制造成本的陡然提升,集成电路制造行业步入“后摩尔时代”。在“后摩尔时代”,同单芯片系统(SoC)相比,系统级封装(SiP)开发成本较低、开发周期较短、集成方式灵活多变,具有更大的设计自由度。针对有更多功能、更高频率、更低功耗需求的应用市场,包括5G通信用的射频前端、物联网用的传感器芯片、智能汽车用的功率芯片等,系统级封装(SiP)具有较为显著的优势,下游应用领域对先进封装的依赖程度增加,先进封装企业迎来更好的发展机遇。

2、不利因素

(1)技术和工艺更新速度较快

集成电路封测行业是较为典型的技术密集型行业,技术和工艺更新迭代速度较快。自20世纪70年代起,目前集成电路封测技术已经发展到第五阶段,核心技术包括微电子机械系统封装(MEMS)、晶圆级系统封装-硅通孔(TSV)、倒装焊封装(FC)、表面活化室温连接(SAB)、扇出型集成电路封装(FanOut)、扇入型集成电路封装(Fan-in)等。为了保持技术和工艺的先进性,集成电路封测企业必须持续进行技术研发和生产设备投入,这对行业企业的资金实力提出了较高要求。若行业企业无法保持较高的投资力度,则会在市场竞争中处于不利地位。

(2)相关设备依赖进口不利于行业发展

我国半导体产业的集成电路装备制造业规模小、技术水平落后、创新能力不足,尚不具备为集成电路制造、封装以及测试产业提供充分配套的能力。国产集成电路封测设备主要集中在中低端领域,而高端的封测设备主要依赖于国际主流的封测设备厂商,如美国泰瑞达、日本爱德万,单机进口价格动辄数十万美元,封测设备过于依赖进口在一定程度上会限制国内集成电路封装测试行业的发展。

(3)晶圆制造企业向下游封测领域延伸

在高精密封装领域,先进晶圆制造企业具有较强的技术优势,可以采取晶圆制造为主、先进封装为辅的发展策略,将自身在晶圆前道工序上的精密加工优势延续到封装后道工序中。随着晶圆制造企业逐步跨界至封测代工领域,将对独立封测企业带来一定的竞争压力。

九、竞争格局

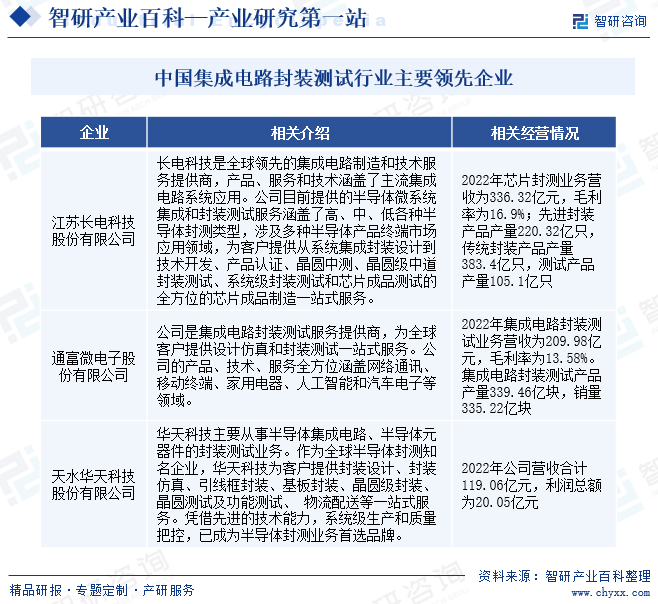

我国集成电路封装测试企业以外商投资企业和民营企业为主,其中外资占据主导地位,约占国内封装测试产业的60%以上。民营企业在资本规模、投资能力、技术水平等方面均与外资企业存在明显的差距,但是近年来,技术差距在迅速缩小。由于资金和技术等因素的限制,大部分内资民营企业的封装形式仍停留在DIP、TO、QFP等中低端领域,但以长电科技、华天科技等为代表的一批封装企业在近几年得到资本市场的支持,在技术研发和先进装备方面进行了大量的投资,产品档次逐步由低端向中高端发展,在SOP/TSSOP、PGA、BGA和CSP以及SiP、MCM等先进封装形式的开发和应用方面取得了显著成果,与国际先进技术水平的差距正迅速缩小,但受限于投资能力,封装规模与外资企业仍存在较大差距。

十、发展趋势

近年来,我国集成电路封测业发展势头良好,受益于新兴产业的发展与广阔市场的带动,已取得长足发展。同时,在我国政府部门的大力政策支持、产业基金设立和半导体企业自身技术水平持续进步的大环境下,行业国产替代开始加速。此外,国内设计公司的能力不断增强和国内晶圆制造多条产线投产,为我国集成电路封装测试产业发展提供了广阔空间。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。