随全球经济复苏,电解铝消费逐步恢复,电解铝恐将面临短缺,预计铝价或将企稳,行业整体盈利或将增厚;全球范围看铝土矿供给逐渐进入产能释放期,中国铝土矿短缺问题将缓解;氧化铝产能温和增长,同时也存在不确定性;电解铝增量有限,或将出现结构性短缺,产业结构使电解铝话语权将提升,盈利重心得到倾斜。

一、现状

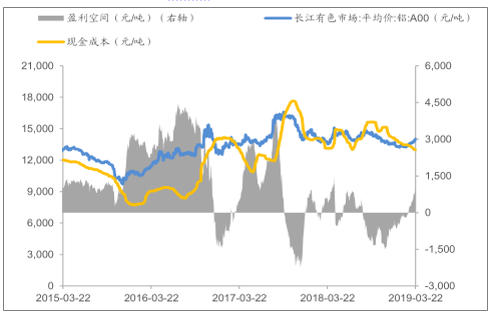

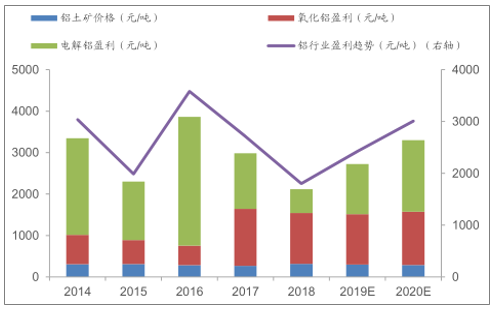

2018年受海德鲁事件影响,国际市场暂时出现320万吨氧化铝缺口,氧化铝价格出现阶段性倒挂,国内厂商出口热情不断抬升,导致国内氧化铝市场暂时性供不应求,国内氧化铝价格持续性上涨,电解铝原材料价格中枢持续性抬升。受俄铝制裁以及下游需求拉动疲弱影响,铝价震荡下行。原材料价格中枢抬升,叠加价格震荡下行,2018年铝行业盈利空间有所收窄,电解铝板块盈利收缩较为明显。

2018年电解铝板块盈利收缩较为明显(元/吨)

数据来源:公开资料整理

1、国内

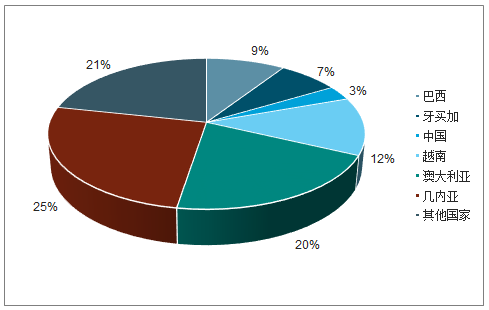

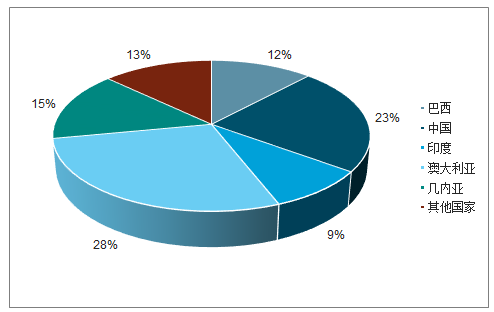

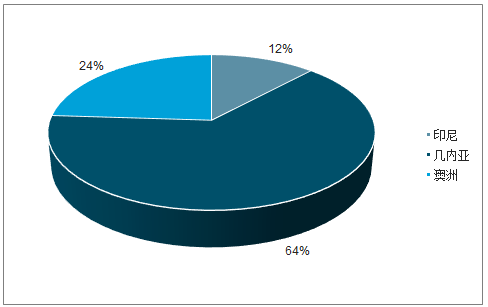

目前中国铝土矿基础储量约为10亿吨,约占全球铝土矿储量的3%,虽然与其他国家相比,中国铝土矿储量并不丰富,但是近年来中国铝土矿产量却一直位列世界前列,据调查数据显示,中国铝土矿年均产量约为0.68亿,约占全球总产量的23%。从长期来看,相对较高的开采量以及较少的资源储量,将使得中国铝土矿供给存在短缺的问题。

主要国家铝土矿储量占比(%)

数据来源:公开资料整理

各国铝土矿产量占比(%)

数据来源:公开资料整理

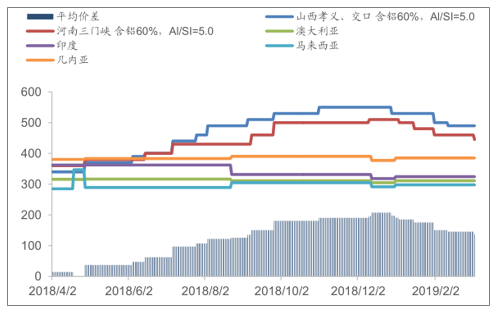

自2018年四月初,中国山西、河南两大铝土矿市场所在地先后出台矿山整顿政策和环保督察政策,部分违法违规矿山被关停,供给收缩,国内铝土矿价格自2018年4月起持续上涨,国内外铝土矿价格差也相应扩大,至年末207元/吨。

2018年至2019年铝土矿价格(元/吨)

数据来源:公开资料整理

国内铝土矿价格的持续性上涨,以及铝土矿资源紧缺问题的逐渐加剧,使得下游生产商的生产成本不断攀升,高额的原材料成本为企业的经营带来较大压力,为了节约成本,提高企业盈利空间,国内部分生产商转而使用更具价格优势的进口铝土矿。

2018年中国铝土矿进口量为8262万吨,同比增长20.5%;同时据最新海关数据显示,中国2019年1月进口铝土矿789.25万吨,同比增长12.25%,进口量进一步上升,预计随着铝土矿资源短缺问题的进一步加剧以及海外铝土矿开采项目的推进,铝土矿进口量或将继续保持上升态势。

2、国外

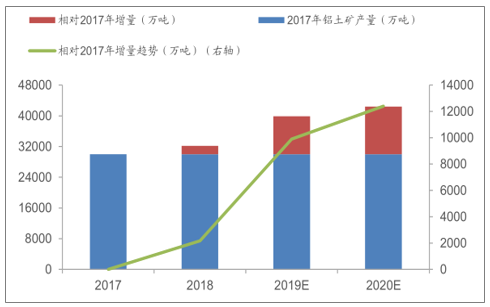

预计未来十年全球新增铝土矿1.5亿吨,其中2019年及2020年为铝土矿的主要增长年,预计2019年全球新增铝土矿7730万吨,产量约为4亿吨,2020年全球新增铝土矿2500万吨,产量约为4.24亿吨。

预计未来十年全球新增铝土矿1.5亿吨(万吨)

数据来源:公开资料整理

2019年及2020年为铝土矿的主要增长年(万吨)

数据来源:公开资料整理

国内铝土矿资源短缺的问题或将加剧,叠加国内外铝土矿价差依然存在,铝土矿进口量上升态势或将继续保持;国际铝土矿资源的勘探与开发继续,并预计在2019年及2020年供给有明显增量。因此,随着长期产能的逐渐释放以及进口量的不断上升,预计中国铝土矿资源短缺问题或将缓解,铝土矿价格或将回落。

预计中国电解铝产能天花板为4653.6万吨,供给增量有限;下游需求方面,短期受2018年下半年地产项目的持续性推进,2019年一季度后期或将迎来铝材使用的密集时期;长期来看,受房地产补库预期,特高压项目的推进以及轨道交通需求的进一步提升,铝材需求缺口或将扩大,供给反转支撑价格或将企稳回升,行业盈利将增厚。

2019-2020年,全球铝土矿产能增加1.02亿吨,产能释放主要集中在几内亚,澳大利亚等地区。海外产能逐渐释放以及进口量的不断上升,中国铝土矿资源短缺问题或将缓解;据调查数据显示,全球氧化铝产能增加645万吨,氧化铝产量在温和增长的同时仍存不确定性;据百川资讯及安泰科,全球电解铝产能增加257万吨,单从产业链看,有结构性短缺趋势,盈利重心或将向电解铝倾斜。

2019-2020年铝行业盈利或将增厚(元/吨)

数据来源:公开资料整理

二、需求端

建筑、电子电力和交通运输三大领域仍是铝的主要需求。据调查数据显示,2018年建筑、电子电力、交通运输三大领域铝材消费占比分别为33%、16%、25%,较2016年占比(32.1%、15.2%、12.4%)均有上升。耐用消费品、包装容器占比均上升至7%。

2018年铝消费结构

数据来源:公开资料整理

1、耐用消费品

耐用消费品需求与房屋建筑需求息息相关,建成房屋为家电等耐用消费品提供房屋供给,因此随着房屋建筑竣工交付进入密集期,耐用消费品的需求将会应运而生,或将再次拉动铝材消费。

家电等耐用消费品的生产周期大约晚于商品房销售面积一年,预计随着房产建设的逐步回暖,耐用消费品或将对铝材需求具有持续拉动力。

耐用消费品周期晚于房产周期一年

数据来源:公开资料整理

2、建筑

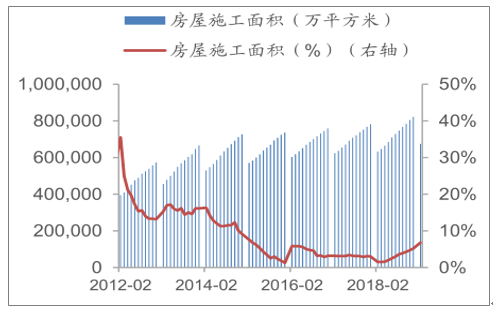

电解铝在建筑方面主要应用于房屋的幕墙,门窗和装饰板,房屋对于合金材料的应用主要集中在房屋封顶后的2-3个月内完成,而房屋封顶期一般为施工后的5-6个月,综合来看,房屋新开工期后的7-9个月应为铝合金材料使用的密集时期。短期来看,据调查数据显示,中国2018年二季度后期,房屋新开工面积有明显上升,预计随着房屋建设的不断推进,在2019年一季度后期,将会迎来铝合金材料使用的密集时期。

房屋施工面积(万平方米)

数据来源:公开资料整理

预计国内2019年新增产能203万吨,受指标置换工作的不断推进,电解铝企业开工率维持在90%,预计2019年中国电解铝产量为3732.3万吨。

预计2019年中国电解铝产量为3732.3万吨(万吨)

数据来源:公开资料整理

3、电力

铝材在电力方面的应用主要为架空导线、母线铝排等方面。据调查数据显示,自2018年年初,中国电网基本建设投资完成额显著上升,叠加国家能源局2018年四季度下发的《关于加快推进一批输变电重点工程规划建设工作的通知》表示,将在2018年、2019年两年核准9个重点输变电线路,预计2019年至2020年或为特高压项目的“交货大年”。若规划中的9条线路建设完成,将会拉动约68万吨用铝量消费,预计电网需求会对铝材消费有一个明显的拉动作用。

4、轨道交通

铝材在轨道交通方面的应用主要为车体及车厢内饰,而轨道交通包括高铁和地铁两大类。据调查数据显示,高铁铝合金车体重量在8.5-10吨/辆,每辆车大约用1000公斤铝合金材料,而每公里需要车体8辆,因此,每公里用铝量约54-62吨;城市轨道交通中,每公里需6-12辆车体,每辆铝合金车辆的车体约重6-7吨,内饰用铝合金材料750kg/辆,综合来看,每公里用铝量41-93吨。

5、铁路营业

到2020年,全国铁路营业里程达到15万公里,其中高速铁路3万公里,预计未来新增高铁营运里程年均复合增长率为6%;同时据阿拉丁,预计十三五期间,轨道交通有望达6000公里,地铁新增里程年均复合增长率约为16%,综合来看,预计2019-2020年,轨道交通消费贡献用铝量约为24-35万吨,轨道交通用铝量仍将放量。

6、汽车

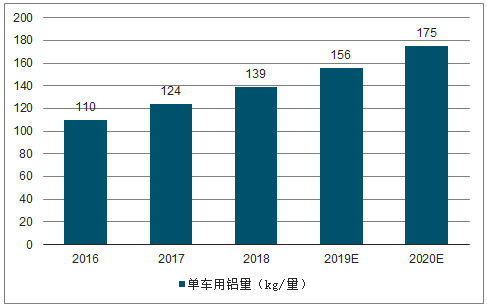

铝材在汽车方面的应用主要是轮毂等零配件。据调查数据显示,发达国家用铝量平均达150-160kg/量,中国汽车2016年用铝量约为110kg/量,据调查数据预计,2020年中国汽车用铝量约为175kg/辆,年均复合增长率为12%,综合车企十三五规划来看,预计2020年汽车产量为3000万辆,用铝量将上升至525万吨,年均复合增长率约为14%。

据调查数据统计,2019年1月中国新能源汽车产量同比增长53%,新能源汽车受动力电池重量、动力电池续航里程的限制,在车辆设计和材料应用上,轻量化需求更为迫切;铝材料的密度较小,其减重和节能效果明显,预计随着新能源汽车产量的不断上升,以及新能源汽车补贴和汽车下乡等政策的继续发力,电解铝下游需求或将向好。

2016-2020年汽车用铝量及预测

数据来源:公开资料整理

2016-2020年中国用铝量及预测

数据来源:公开资料整理

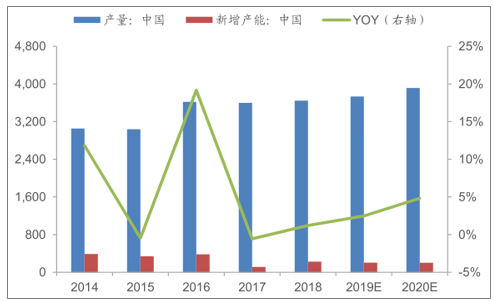

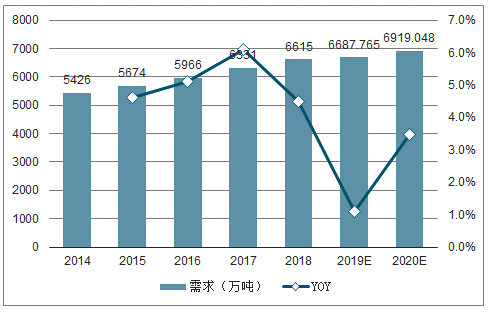

预计2019年国内电解铝产量为3732.3万吨,全球电解铝产量约为6617.6万吨。消费方面,基建拉动,地产补库需求或将上升以及汽车轻量化的需求迫切,预计仍有增量。供需叠加来看,2019年供应上仍存在一定缺口,消费增速或将大于供给增速,国内供需缺口或将扩大,铝价或将抬升。

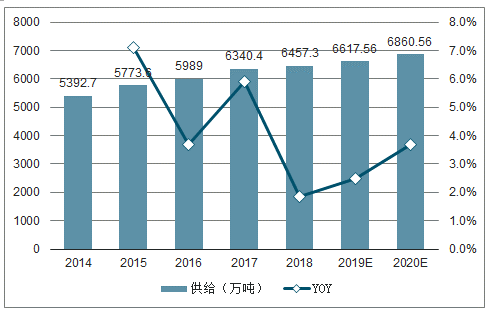

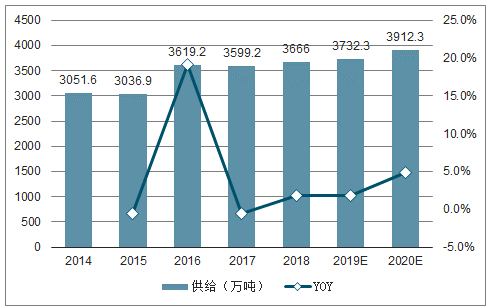

2014-2020年全球铝行业铝供给量及预测

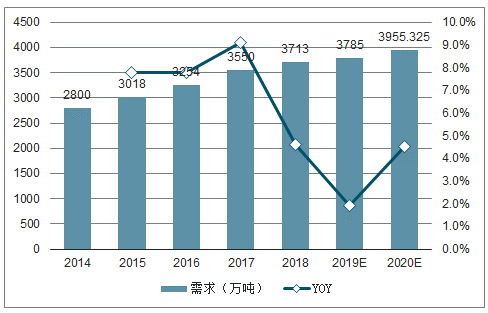

数据来源:公开资料整理

2014-2020年全国铝行业需求量及预测

数据来源:公开资料整理

2014-2020年中国铝行业供给量及预测

数据来源:公开资料整理

2014-2020年中国铝行业需求量及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铝土矿行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铝土矿行业市场全景评估及投资前景规划报告

《2026-2032年中国铝土矿行业市场全景评估及投资前景规划报告》共二十一章,包含中国铝土矿主要生产企业发展概述,2026-2032年中国铝土矿行业发展与投资风险分析,2026-2032年中国铝土矿行业发展前景及投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国铝土矿行业供需及前景展望:进口量依赖度持续提升,供矿矛盾日趋加剧[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)