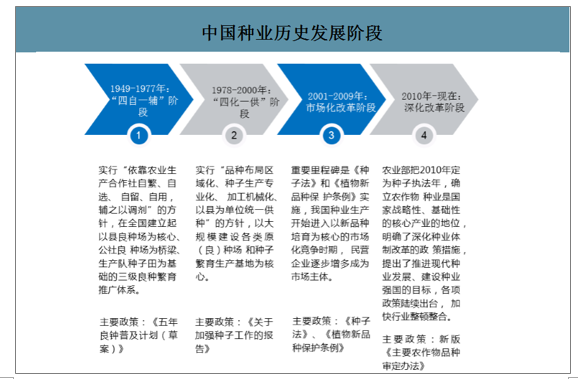

一、发展历程

我国种业发展历程可划分为4个阶段,以2000年《种子法》实施为标志,我国种业进入市场化阶段,计划经济色彩逐渐淡化,看不见的市场之手逐步发挥主要作用。

1)1949-1977年:“四自一辅”阶段。实行“依靠农业生产合作社自繁、自选、自留、自用,辅之以调剂”的方针,在全国建立起以县良种场为核心、公社良种场为桥梁、生产队种子田为基础的三级良种繁育推广体系。

2)1978-2000年:“四化一供”阶段。实行“品种布局区域化、种子生产专业化、加工机械化、以县为单位统一供种”的方针,以大规模建设各类原(良)种场和种子繁育生产基地为核心。

3)2001-2009年:市场化改革阶段。重要里程碑是《种子法》和《植物新品种保护条例》实施,我国种业生产开始进入以新品种培育为核心的市场化竞争时期,民营企业逐步增多成为市场主体。

4)2010年-现在:深化改革阶段。农业部把2010年定为种子执法年,确立农作物种业是国家战略性、基础性的核心产业的地位,明确了深化种业体制改革的政策措施,提出了推进现代种业发展、建设种业强国的目标,各项政策陆续出台,加快行业整顿整合。

中国种业历史发展阶段

数据来源:公开资料整理

二、市场现状

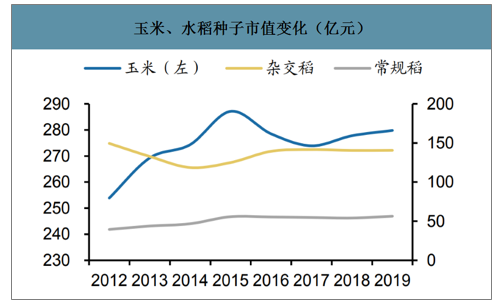

由于种植面积大,商品率较高,三大主粮种子占据我国商品种子市场的半壁江山,其中玉米种子市值规模最大,达279亿元,水稻种子194亿元(其中杂交稻139亿元、常规稻55亿元),小麦种子161亿元,分别占比22.7%、15.8%和13.11%。

两杂市场合计占比34%

数据来源:公开资料整理

玉米、水稻种子市值变化(亿元)

数据来源:公开资料整理

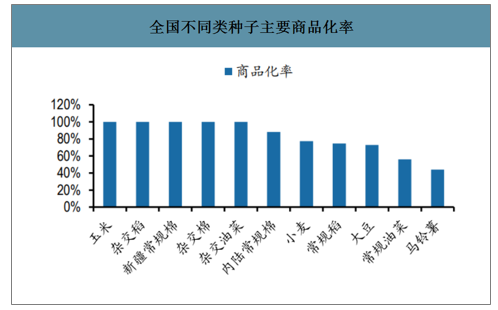

杂交作物种子的商品化率一般为100%,因为生产上利用的一代杂交种,具有双亲的综合优势,而从第二代开始便产生性状分离现象,生长不一致,产量降低,因此生产上杂交种子只能用一年,不能继续留种。由于杂交优势突出,现在农民种玉米用种基本为杂交种子,而杂交小麦和大豆育种研究未取得实质性突破,杂交种商业推广缓慢,农民种植依赖大量常规种,因此玉米种子和杂交稻种子商品率高达100%,而小麦和大豆因为受农民自留种的种植习惯制约,种子商品化率较低。

全国不同类种子主要商品化率

数据来源:公开资料整理

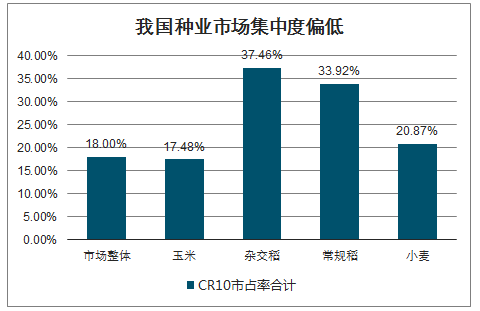

世界发达国家的种子行业已发展成集科研、生产、加工、销售、技术服务于一体,相当完善的可持续发展产业体系,少数几家大型种子集团垄断了世界种子行业的大部分市场。相较于发达国家,我国种业仍处于初级阶段。

我国种业市场集中度偏低

数据来源:公开资料整理

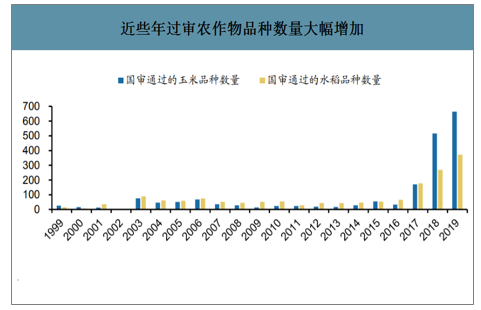

智研咨询发布的《2019-2025年中国种业市场运营模式分析及发展趋势预测研究报告》数据显示:品种审定步入快车道,过审品种数量大幅增加。2019年,国审玉米664个,国审水稻372个,分别同比增加28.7%和38.3%。

品种供给从短缺变为饱和甚至过剩,供需结构反转。短期内,行业或经历发展阵痛,因当前品种创新仍以杂交育种等常规技术为主,革命性的生物技术尚未形成跨越式突破,导致真正提升市场需求的优良品种不多,品种同质化形势更加严峻,市场竞争更加激烈。

近些年过审农作物品种数量大幅增加

数据来源:公开资料整理

2014年以来,我国开始实行农业供给侧改革,先后出台了新版《主要农作物品种审定办法》、《国家级水稻玉米品种审定绿色通道试验指南(试行)》、《全国种植业结构调整规划(2016—2020年)》等相关政策文件,同时,国家也逐步取消玉米、大豆和棉花临时收储政策并逐步降低小麦、稻谷最低收购价格,政策导向市场化趋势不断增强,特别是2019年农业一号文件,再次强调要持续推行农业供给侧改革,通过市场化的方式完成行业供给侧改革和实现行业的高质量发展。

政策导向聚焦行业市场化改革和提质增效两个领域

数据来源:公开资料整理

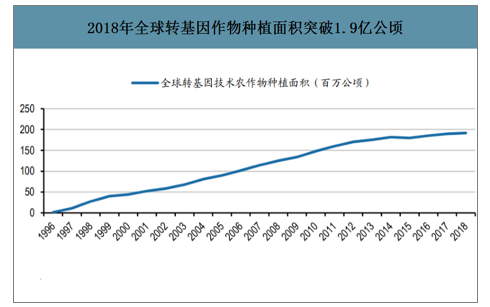

目前,国内批准种植的转基因作物包括抗虫棉、抗病番木瓜。抗虫棉方面,截至2019年底,转基因专项共育成转基因抗虫棉新品种176个,累计推广4.7亿亩,国产抗虫棉市场份额达到99%以上。在其他品种的科研上,以转基因抗虫玉米及转基因耐除草剂大豆为重点。

转基因技术具有加快育种进程、突破种间生殖隔离、有目的改造品种、减少环境污染等优势,对于现有杂交品种具有竞争优势。

2018年全球转基因作物种植面积突破1.9亿公顷

数据来源:公开资料整理

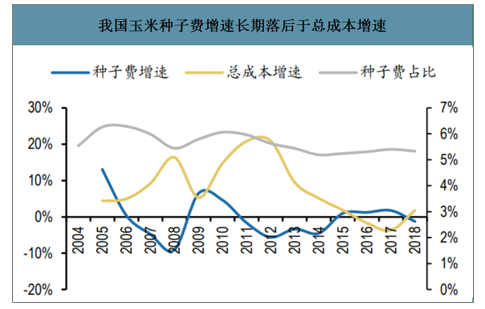

因耕作模式和天然禀赋差异,叠加产业科技实力和竞争环境因素,中美种植业成本结构存在差异。一方面,我国种子费占农作物种植总成本比重低。人工和土地是我国农作物种植的主要成本项目,种子费用仅占5%左右,其中,玉米5.3%,水稻4.8%;,美国玉米种子费占比14.4%,是我国的2.7倍,水稻种子费占比10.3%,是我国的2.1倍。另一方面,我国种业从农作物种植成本上行过程中分享的收益,种子费增速落后于农作物种植总成本。中国人工和土地是驱动总成本常年增长的主要动力,美国种子费增速高于总成本,价格的稳定增长有效推动种子市场规模扩张。

我国玉米种子费增速长期落后于总成本增速

数据来源:公开资料整理

我国种子费占水稻种植成本比重仅5%

数据来源:公开资料整理

相对前三次整合浪潮,在第四次全球并购浪潮(2015年至今)中发现了中国企业的影子:中国化工430亿美元收购先正达;隆平高科收购陶氏益农拥有的巴西业务;中粮集团收购尼德拉农业等。通过规模效应带来研发等各业务环节的跳跃式增长,从而在发展过程中强化竞争壁垒,形成正面反馈,预计未来国内企业将进一步通过外延并购持续整合研发资源、扩大市场,提升竞争地位,国内巨头可期。

三、企业格局

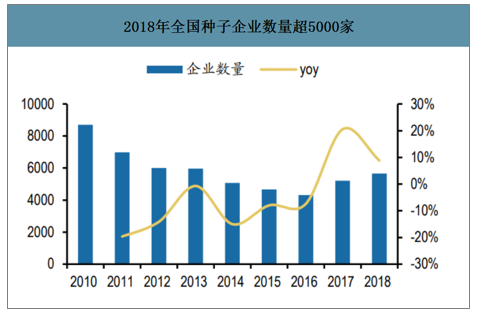

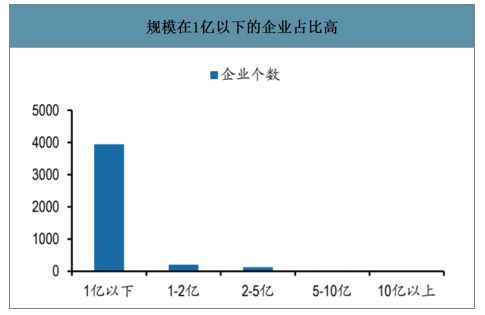

企业规模不足掣肘抗风险能力,注重营销、忽略研发则成为风险规避下的“最优解”。目前市场上至少有1/3的种子是套牌种子或违法转基因种子。套牌种子是我国种业市场的顽疾,随着生产水平的提高,套牌种子并不“伪劣”,种子在纯度、净度和发芽率等方面不一定不达标,且因其成本低、盈利多,具有“价格”竞争优势。经济负外部性无法通过市场自身解决,而常年知识产权保护不力则给这一恶性行为创造了生存空间,肆无忌惮地违规私繁对产能过剩、阻碍资本积累和围困正规企业起到了推波助澜的作用。知假卖假者生意兴隆,守法经营者难以生存,“劣币驱除良币”的现象频出:热门品种成为假冒仿劣重灾区,生命周期被迫缩短;新品种刚刚通过审定其亲本就可能被窃取,套牌种子随后登场;同质化产品充斥市场,低效竞争无助于品种升级。

2018年全国种子企业数量超5000家

数据来源:公开资料整理

规模在1亿以下的企业占比高

数据来源:公开资料整理

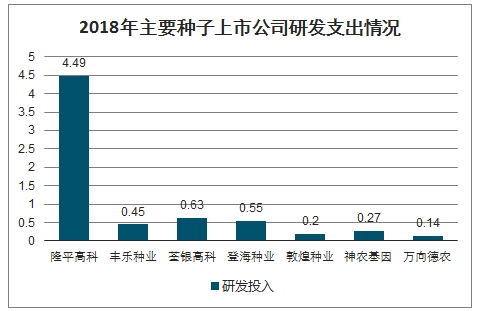

2018年主要种子上市公司研发支出情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国种业投资战略分析及发展前景研究报告

《2024-2030年中国种业投资战略分析及发展前景研究报告》共九章,包含国内种子上市企业发展情况分析,中国种子非上市企业运营分析,2024-2030年中国种业趋势预测及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国种业产业市场现状简析:政策推动市场监管持续趋严,行业健康发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年种业重点企业对比分析:隆平高科VS登海种业VS荃银高科VS农发种业VS敦煌种业VS新农开发 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国种子市场规模1300亿元,产量达2058.4万吨[图]](http://img.chyxx.com/2022/01/89128ZL3PD_m.png?x-oss-process=style/w320)