一、行业发展优势因素:技术和资本密集行业,趋向寡头垄断格局

龙头变迁速度较慢。2011-2018年光伏多晶硅环节共有2家公司登顶全球龙头,且2011-2012年的行业龙头德国Wacker目前仍为全球第二大多晶硅生产企业,龙头更迭速度较慢,具有明显的壁垒和先发优势,主要原因是多晶硅环节是技术和资本密集行业。

1.工艺难度较高,且技术进步体现在工艺改良。

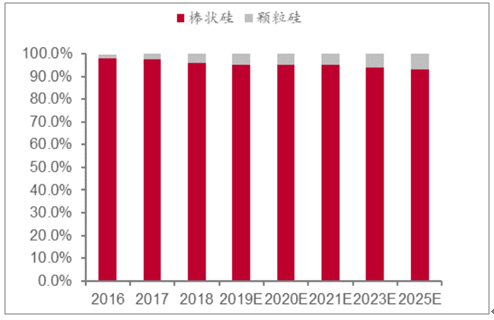

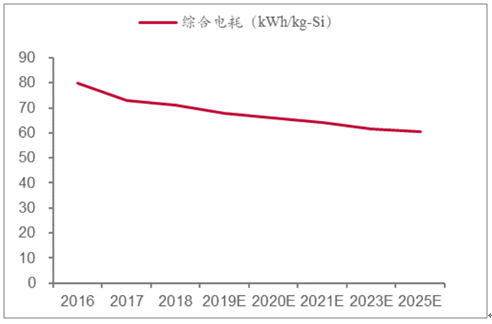

多晶硅制备方法包括西门子法与流化床法,对应产品形态分别为棒状硅和颗粒硅。目前我国98%厂商在多晶硅生产中使用改良西门子法,在原有西门子法的基础上解决了四氯化硅污染物排放问题,且节约成本。由于流化床法生产效率高,电耗低,可生产太阳能级硅,但无法生产高纯度产品。预计未来硅料环节生产工艺仍以西门子法为主,该工艺基础为传统化工路线,壁垒较高。在此背景下,硅料环节的技术进步更多体现在原有工艺改良,目前行业主要通过生产装备技术提升、系统优化能力提高、生产规模增大来降低综合电耗。

各种硅料技术的占比

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国多晶硅行业市场全景调研及发展趋势研究报告》

硅料环节综合电耗(kWh/kg-Si)展望

数据来源:公共资料整理

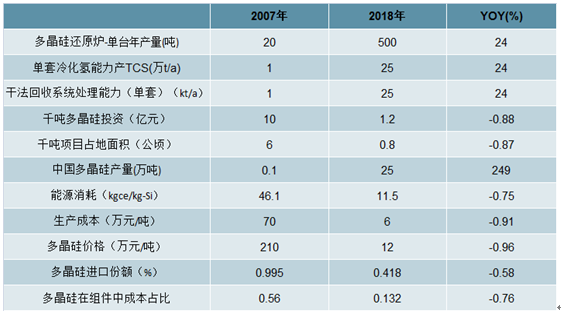

2.重资产投资

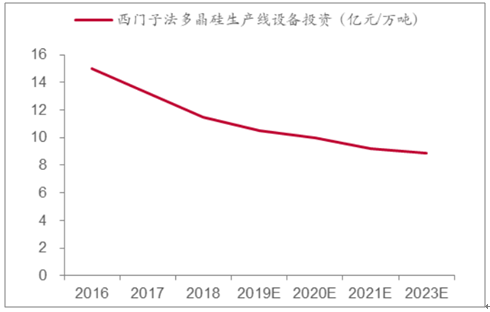

多晶硅环节除了技术壁垒较高之外,投资强度大也是另一个壁垒。2007年万吨多晶硅投资额为100亿元,近年来随着设备国产化以及行业成熟度增加,2018年万吨多晶硅投资额已下降至12亿元。

多晶硅技术进步一览

数据来源:公共资料整理

3.低电价区域布局

在多晶硅生产成本中,电力、整汽、硅芯都与区域能源价格相关。以电力为例,多晶硅电力生成16.29元/kg,占生产成本比例为34.9%,当前国内主要多晶硅龙头已经将产能布局在新疆、内蒙、四川等电价较低的区域,保证了核心生产要素价格的竞争力。

典型多晶硅生产成本构成一览(元/kg)

数据来源:公共资料整理

技术进步以工艺改良为主、资产重,多晶硅环节稳态竞争格局呈现寡头格局。由于技术进步以工艺改良为主、投资强度大且降幅趋缓、已布局低电价区域,多晶硅环节属于技术和资本双重密集行业,具有先发优势,这将导致行业稳态竞争呈现寡头格局,而胜出的公司主要是目前该环节玩家中技术积淀足够且资本实力雄厚的公司。虽然电池环节存在向N型转变的趋势,多晶硅环节也存在N型料占比也将提升,但生产N型料仅仅需要生成工艺调整,不涉及设备层面,因此不会对多晶硅环节的竞争格局产生影响。

多晶硅投资强度降幅趋缓

数据来源:公共资料整理

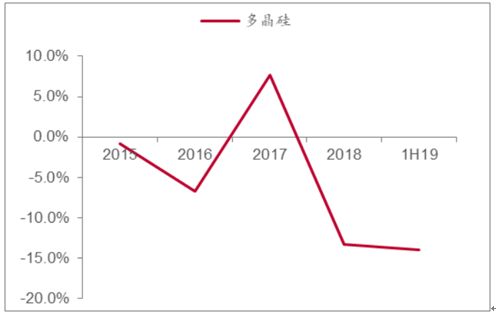

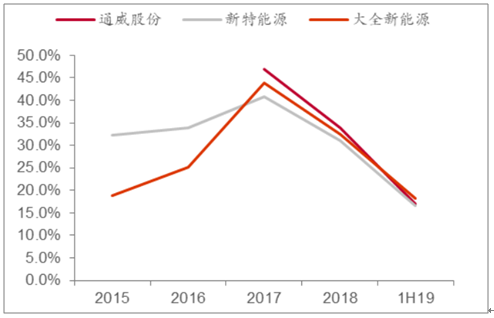

多晶硅行业龙头的稳态毛利率约30%-35%。多晶硅本质也是工业标准品,企业利润来自于自身成本与行业边际成本差值,且由于多晶硅环节是技术密集型和资产密集型环节,合理盈利能力较高。2010-1H19行业平均毛利率波动幅度较大,中位数处于接近0,主要原因是海外龙头大厂一直处于亏损状态;2015-1H19行业龙头公司毛利率由于供需因素在15%-45%之间波动。目前多数厂商已完成向低电价地区迁移,随着产能大规模扩张结束,预计未来龙头公司毛利率会稳定在30%-35%。

2015-1H19多晶硅行业毛利率水平

数据来源:公共资料整理

2015-1H19多晶硅龙头公司毛利率

数据来源:公共资料整理

二、行业短期发展机会:硅料产能已密集释放,短期扩产计划少

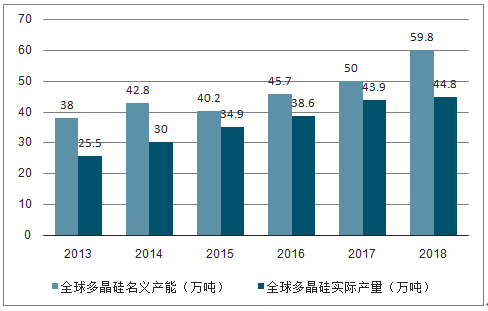

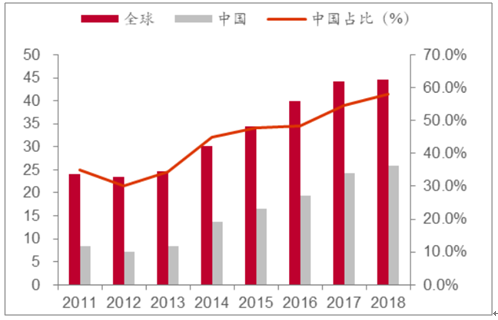

多晶硅产量和集中度均提升。2018年底,全球多晶硅的名义产能为59.8万吨,较上年同比增长19.6%;全球多晶硅实际产量为44.8万吨,较上年同比增长2.05%。由于中国光伏产业发展迅猛,对多晶硅也产生了相当大的需求,目前全球多晶硅产业向中国转移趋势明显,2018年底,中国多晶硅产能已经达到38.8万吨,占全球全部产能的77.6%;中国也成为了全球多晶硅生产大国,2018年中国多晶硅产量达到了25.9万吨,较上年同比增长7.92%,连续六年位居全球首位。

2013-2018年全球多晶硅产量及产能规模

数据来源:公共资料整理

2013-2018年中国多晶硅产量及产能规模

数据来源:公共资料整理

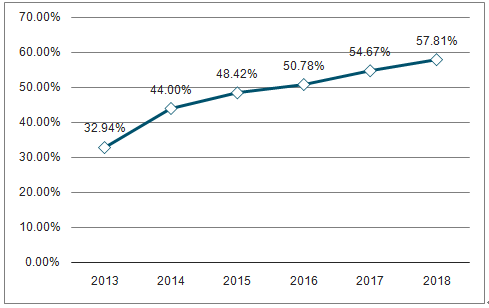

中国多晶硅产量已经连续六年位列全球榜首,且中国多晶硅产量占全球多晶硅产量比重也在不断上升中,自2013年国家892号文件将多晶硅从产能过剩行业中移除,国家政策大力支持,多晶硅产业开始复苏开始,中国多晶硅产量份额已经从2013年的32.94%上升至2018年的57.81%,五年时间内上升了接近14个百分点。

2013-2018年中国多晶硅产量全球占比(单位:%)

数据来源:公共资料整理

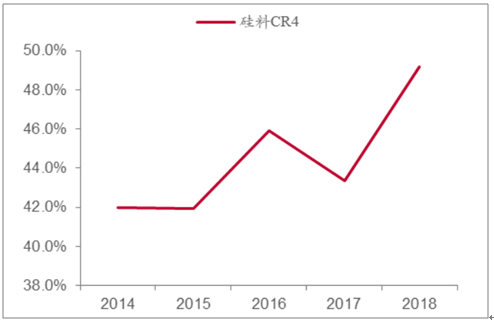

从竞争格局来看,2014-2018年全球多晶硅CR4整体处于上升通道,2018年CR4提升5.8PCT至49.2%,预计随着龙头企业的崛起,产业集聚将更加明显。

2011-2018年全球和中国多晶硅产量(万吨)

数据来源:公共资料整理

多晶硅环节竞争格局变化

数据来源:公共资料整理

2020年扩产幅度收缩,供需边际改善。预计2019年底多晶硅环节产能为73.5万吨,较2018年底增加8.4万吨,同增12.9%。随着2019年扩产集中释放,2020年产能增加较少,主要扩产计划是东方希望,但存在不确定性,预计2020年底多晶硅产能将达到77.5万吨,同增5.44%。由于多晶硅产能释放需要15-18个月,预计2020年产量不会有实际影响,而2020年需求预计同增15%以上至140GW,供需边际改善。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多晶硅行业市场供需态势及发展前景研判报告

《2026-2032年中国多晶硅行业市场供需态势及发展前景研判报告》共七章,包含中国多晶硅行业产业链主要上下游分析,中国多晶硅行业重点企业分析,中国多晶硅行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询