1、机组利用率保持高位

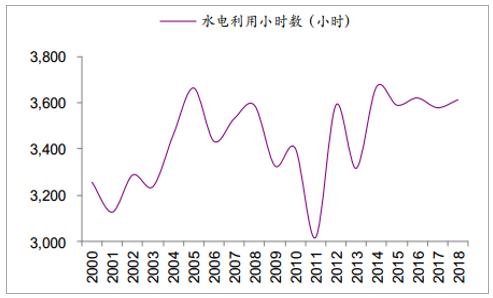

2019年以来,受益于来水形势向好等因素,水电利用小时数同比好转。2019年1-3月,全国水电机组利用小时数691小时,同比提升74小时。近年来水电利用小时仍呈现大小年交替的规律,但波动幅度有所收窄。我们预计2019年全国水电机组利用率仍保持高位。对于大型水电公司而言,受益于水电站联合调度等因素影响,利用小时数将保持较高水平。

水电机组利用率(小时)

数据来源:公开资料整理

水电累计利用小时同比增长(小时)

数据来源:公开资料整理

2、装机增速放缓,等待新一轮成长

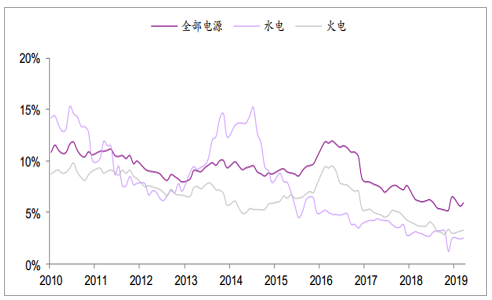

目前我国上一轮投产高峰(“十二五”期间)已过,装机增速明显放缓。截至2019年3月,6000千瓦及以上电厂水电装机容量3.1亿千瓦,同比增长2.5%,低于同期电力行业及火电装机增速。

6000千瓦及以上电厂装机容量同比增速(%)

数据来源:公开资料整理

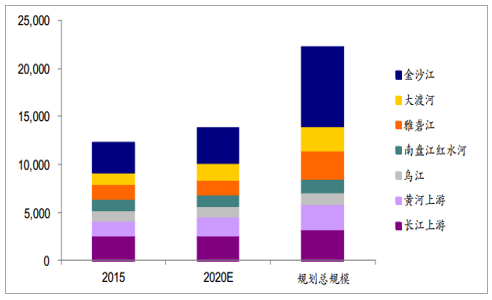

截至“十二五”末,长江上游、黄河上游、乌江等七大水电基地建设已初具规模,根据《水电发展“十三五”规划》,2020年之前将继续推进这七大水电基地建设,并配套建设水电基地外送通道。

大型水电基地规划建设情况(万千瓦)

数据来源:公开资料整理

“十三五”期间是我国重点流域水电站的开发建设期,2020年起大型水电机组投产高峰有望来临。

3、电力市场化大势所趋

近年来随着电力体制改革的推进,水电企业逐步参与电力市场化改革进程。2018年大型发电集团水电市场化交易电量2056亿千瓦时,同比增长16.6%;市场化电量占比31.9%,同比增长1个百分点。2017年以来单季度水电市场化平均交易电价约0.20-0.23元/千瓦时,且季节性波动特征明显,即市场化交易电价丰水期(Q2、Q3)较低、枯水期(Q1、Q4)较高。

水电市场化平均交易电价(元/千瓦时)

数据来源:公开资料整理

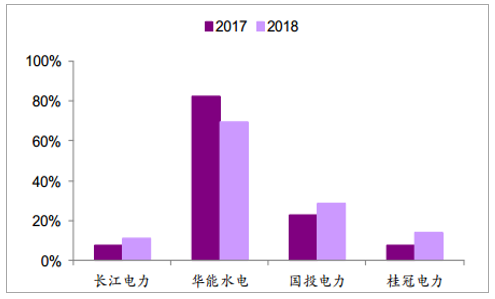

受市场化比例提升等因素影响,近年来水电平均上网电价总体处于下行趋势。水电大省—四川、云南的水电平均上网电价亦呈现不同程度的回落。典型水电公司:长江电力、华能水电、国投电力、桂冠电力的市场化交易电量比重与水电综合上网电价大体呈现负相关趋势。

典型水电公司市场化交易电量比重(%)

数据来源:公开资料整理

典型公司水电不含税上网电价均价(元/千瓦时)

数据来源:公开资料整理

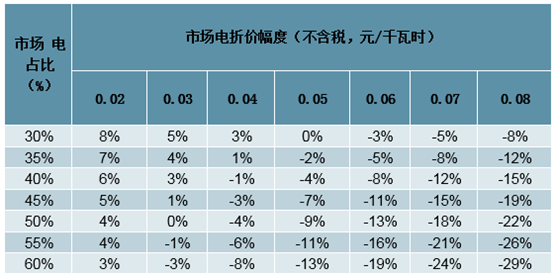

我们认为,随着电力体制改革持续推进,水电企业参与电力市场化比重亦将提升。为了测算电力市场化交易对水电公司盈利的影响,我们构建了一个简单的水电公司模型,模型假设如下:(1)装机容量10万千瓦,机组利用率3600小时,厂用电率1%;(2)计划电不含税上网电价0.24元/千瓦时,市场电上网电价较计划电折价幅度0.05元/千瓦时(不含税),市场电交易比例30%;(3)毛利率50%。根据上述假设,模型水电公司不含税综合上网电价约0.23元/千瓦时,毛利0.40亿元。我们以模型水电公司的经营数据和财务数据为基数,测算了市场电占比30-60%、市场电折价幅度0.02-0.08元/千瓦时(不含税)条件下的毛利变化情况。敏感性测算结果表明,在市场电折价幅度保持不变的情况下,市场电占比35%、40%、45%、50%时,模型水电公司毛利分别下降4%、9%、13%;在市场电占比保持不变的情况下,市场电折价幅度分别为0.02、0.04、0.06、0.08元/千瓦时(不含税)时,模型水电公司毛利变化率分别为8%、3%、-3%、-8%。由此可见电力市场化交易对水电公司盈利影响的弹性空间。

模型水电公司毛利变化率的敏感性测算

数据来源:公开资料整理

4、西南水电外送通道加快推进,弃水限电大幅改善

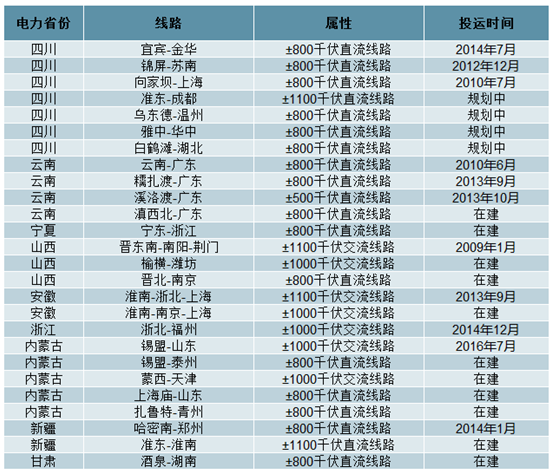

外送通道建设是解决我国电力供需逆向分布问题的重要途径。《关于促进西南地区水电消纳的通知》明确:国网和南网要尽快建成“十三五”规划的滇西北至广东±800千伏直流输电工程,开工四川水电外送江西特高压直流输电工程、乌东德电站送电广东广西输电工程,结合在建梯级建设投产时序,积极协调推进白鹤滩水电站和金沙江上游水电外送通道建设工作,争取“十三五”期间新增四川送电能力2000万千瓦以上、新增云南送电能力1300万千瓦以上,确保水电送出通道需求。随着水电外送通道能力的提升,西南弃水问题有望逐步缓解。

外送通道梳理

数据来源:公开资料整理

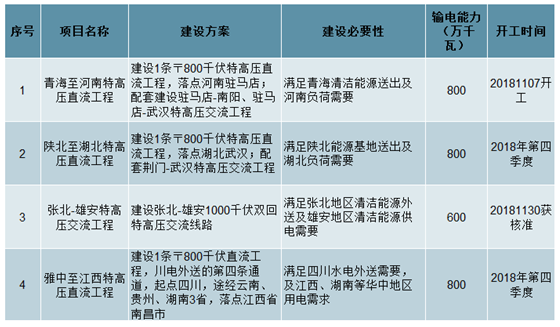

国家能源局于2018年9月印发《关于加快推进一批输变电重点工程规划建设工作的通知》,加快推进青海至河南特高压直流、白鹤滩至江苏、白鹤滩至浙江特高压直流等9项重点输变电工程建设,合计输电能力5700万千瓦,包括12条特高压工程将于今明两年给予审核。雅中、白鹤滩外送电工程建设将直接利好参股雅砻江水电的川投能源,以及开发建设白鹤滩水电站的三峡集团(长江电力母公司)。

关于加快推进一批输变电重点工程规划建设工作的通知

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电力供应行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水电行业发展现状调查及市场分析预测报告

《2026-2032年中国水电行业发展现状调查及市场分析预测报告》共十四章,包含中国水力发电重点企业经营状况分析,水电行业投融资分析,2026-2032年水电行业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询